炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機(jī)會!

來源:晨明的策略深度思考

一、科創(chuàng)如期反彈,當(dāng)前還有哪些市場分歧與焦點問題?

自5月中下旬以來,連續(xù)4周周報持續(xù)推薦了科創(chuàng)板塊的投資機(jī)遇。

重溫我們對科創(chuàng)板塊的推薦邏輯,基本面的邊際變化是根本,政策是觸發(fā)因素,5月中旬以來若干線索出現(xiàn)了共振,因此這是一輪市場久違的值得重視的β機(jī)會——

①科創(chuàng)公司估值修復(fù)的前提:經(jīng)濟(jì)的臺子不能垮了。出口、地產(chǎn)、中央財政、地方財政,四大托住總需求的因素自5月中旬起逐漸回暖。

② 產(chǎn)業(yè)追蹤方面,科創(chuàng)類行業(yè)基本面改善的因素不斷累積。半導(dǎo)體、軍工的訂單情況及細(xì)分品類漲價預(yù)期,創(chuàng)新藥的政策預(yù)期等。

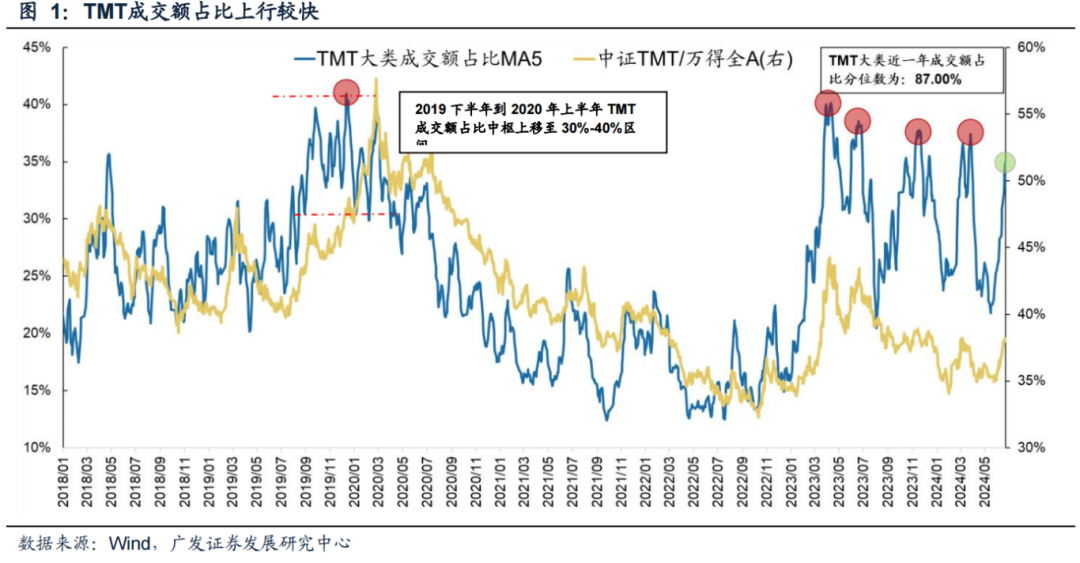

③ 市場輪動速度放緩,市場開始尋找新一輪交易主線;5月中下旬,TMT板塊的成交額占比較低,回到23年初AI產(chǎn)業(yè)鏈啟動前的較低水平。

④ 今年各類龍頭公司為代表的寬基指數(shù),都先后有不同程度的估值修復(fù),而科創(chuàng)板塊龍頭公司估值變動程度最小;習(xí)總書記提及“獨角獸”,引發(fā)市場關(guān)注科創(chuàng)企業(yè)估值。

⑤ G7正式進(jìn)入降息周期,壓制成長股估值的海外流動性因素有所緩解。

通過近期與市場的交流,我們發(fā)現(xiàn)大家對科創(chuàng)板塊的關(guān)注度明顯提升、從分歧逐漸走向認(rèn)可。不過大家還有一些當(dāng)下關(guān)注的焦點問題,我們本周繼續(xù)匯報下對于這些問題的思考:

(一)5月中旬TMT的成交額占比回落至低位,是我們當(dāng)時留意到的行情必要條件之一;目前已快速提升至高位,這是否意味著交易機(jī)會接近尾聲?

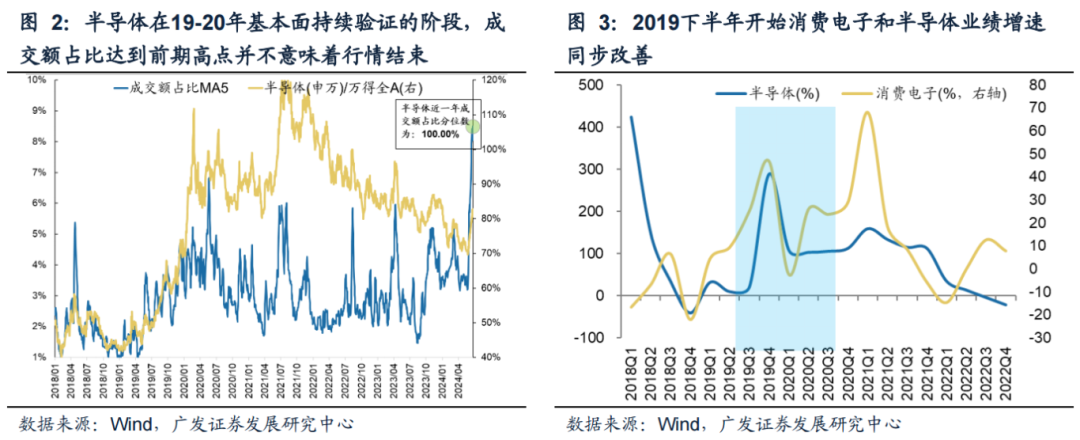

(1)歷史經(jīng)驗來看,如果訂單等基本面改善的數(shù)據(jù)能夠持續(xù)驗證,板塊整體的成交額占比中樞有可能會明顯上移;因此達(dá)到前期高位并不意味著約束,關(guān)鍵需要觀察基本面驗證能否跟得上。

比如2019年下半年到2020年上半年,TMT板塊整體的成交額占比中樞從2018年的20%-30%附近明顯上移至30%-40%附近,背后源于基本面顯著改善——2019年下半年隨著全球半導(dǎo)體周期的企穩(wěn)回升和無線藍(lán)牙耳機(jī)帶來的需求支撐,半導(dǎo)體和消費(fèi)電子基本面開始進(jìn)入到同步快速改善區(qū)間。

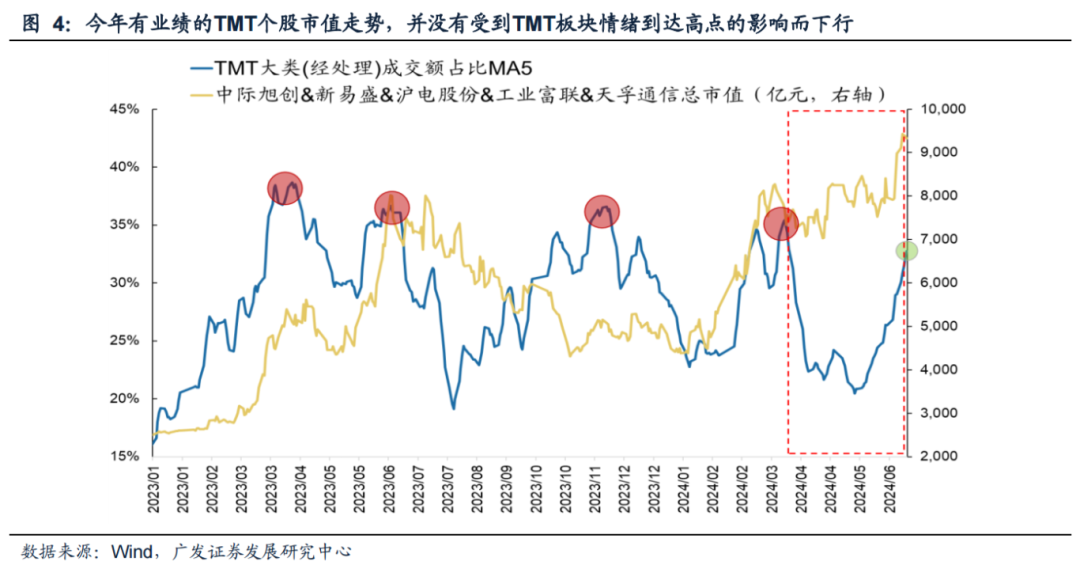

(2)如果只是主題層面的炒作,成交額占比到達(dá)前高意味往往意味著板塊參與的性價比下降,隨后可能會出現(xiàn)超額收益的回落;但對于能夠出業(yè)績的公司,成交額占比到達(dá)高位并不是股價/市值回落的指示指標(biāo)。

我們以工業(yè)富聯(lián)、新易盛、天孚通信、滬電股份等今年業(yè)績好的公司股價表現(xiàn)和TMT成交額占比(剔除上述績優(yōu)公司)畫在一起,可以看到在TMT板塊情緒高達(dá)高位開始回落的時候,這些績優(yōu)公司的市值并未受到影響而下跌。

(3)因此當(dāng)前TMT板塊整體的成交額占比快速回升并不意味著板塊整體交易機(jī)會的終結(jié)。我們可能需要留意其中偏主題層面而缺乏基本面驗證的方向,而對于能夠有訂單驗證、有希望出業(yè)績的公司實質(zhì)影響可能并不大。

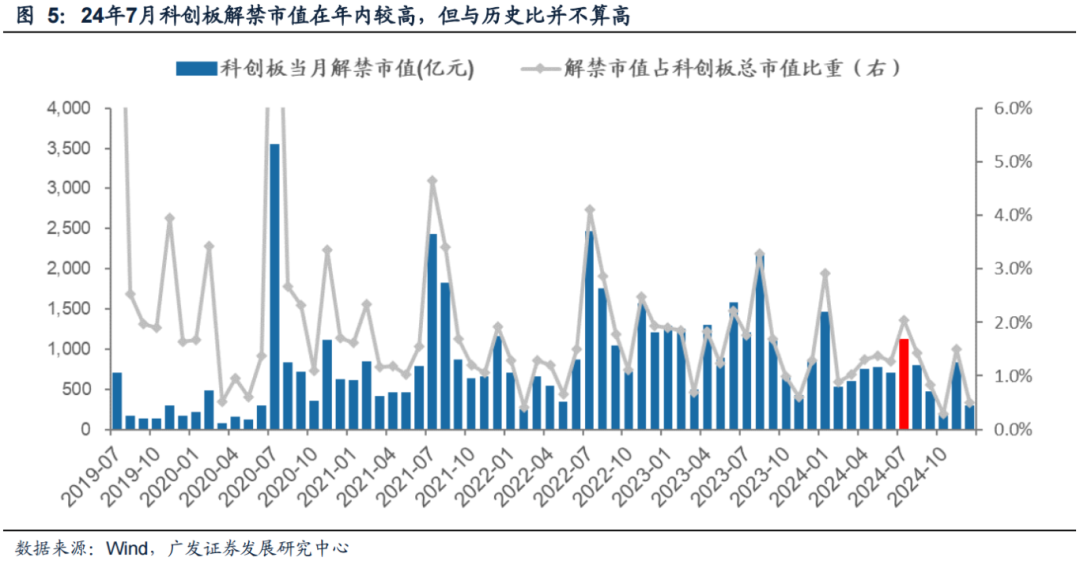

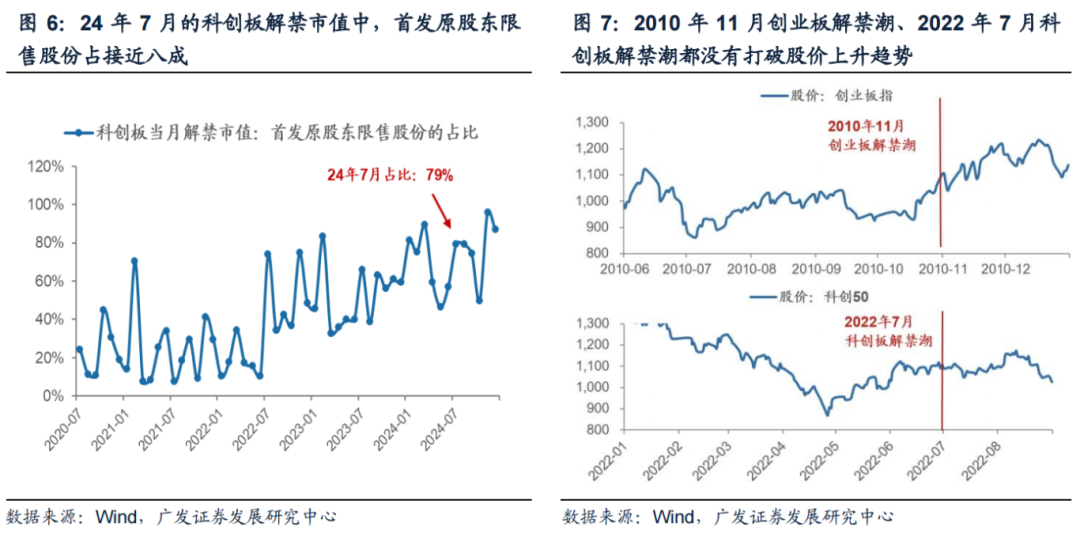

(二)下半年科創(chuàng)板的解禁壓力如何,如果解禁是否會構(gòu)成股價的負(fù)面因素?

(1)從絕對解禁額來看,本次科創(chuàng)板解禁市值在年內(nèi)較高,但與歷史比并不算高。24年7月科創(chuàng)板解禁1109億,占科創(chuàng)板市值比重為2%。下圖可見,無論從絕對金額還是占比來看,本次解禁與歷史高峰比都不算高。

(2)24年7月的科創(chuàng)板解禁市值中,首發(fā)原股東限售股份占接近八成,這部分原股東資本相對來說集體拋售的動力可能不強(qiáng)、而且會受到5月減持新規(guī)的制約。

24年7月首發(fā)原股東限售股占到科創(chuàng)板解禁股中的79%。這部分限售股以公司高管等為主,相較于定增限售等資金來說集體拋售的動力可能偏弱。同時,今年5月發(fā)布的《上市公司股東減持股份管理暫行辦法》也通過破發(fā)、破凈、分紅等系列條件的限制,對大股東減持形成了約束。

(3)復(fù)盤2010年11月創(chuàng)業(yè)板、22年7月科創(chuàng)板的“解禁高峰”,如果基本面趨勢仍向上,解禁并不會打斷股價上行趨勢。

2010年11月是創(chuàng)業(yè)板密集首發(fā)解禁,但由于景氣仍向上(板塊利潤增速在2010年持續(xù)上行),解禁并未對股價形成大幅干擾;2022年7月是科創(chuàng)板上次被密集討論解禁潮的時點,當(dāng)時解禁金額僅次于20年7月。不過當(dāng)時同樣是首發(fā)原股東限售股份占比高、疊加產(chǎn)業(yè)景氣度維持向上(復(fù)工復(fù)產(chǎn)、半導(dǎo)體設(shè)備訂單高增、光伏出口高增等),解禁并未打斷股價上行趨勢。

(三)本周國務(wù)院“創(chuàng)投17條”提到支持科創(chuàng)并購,科創(chuàng)并購是否有可能復(fù)制當(dāng)年創(chuàng)業(yè)板并購帶來的業(yè)績牛?

6月19日國務(wù)院辦公廳發(fā)布《促進(jìn)創(chuàng)業(yè)投資高質(zhì)量發(fā)展的若干政策措施》(“創(chuàng)投17條”),其中提到“支持符合條件的上市公司通過發(fā)行股票或可轉(zhuǎn)債募集資金并購科技型企業(yè)”。

借此,我們可以簡單復(fù)盤當(dāng)年創(chuàng)業(yè)板外延并購的情況:

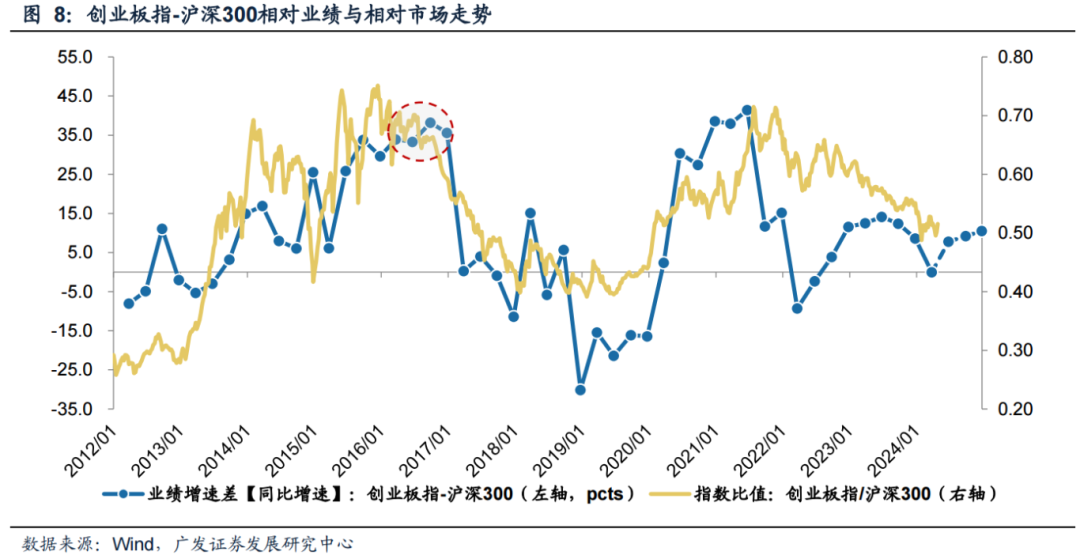

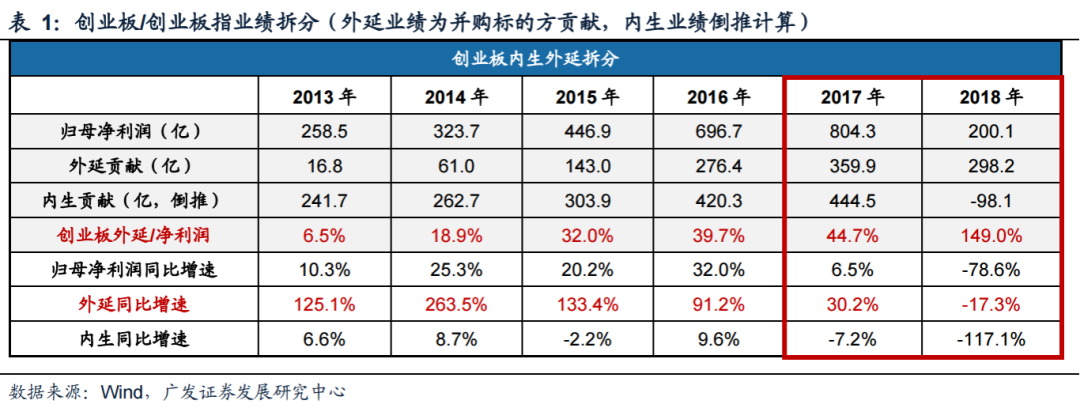

(1)從相對業(yè)績趨勢來看,15年前后創(chuàng)業(yè)板牛市并不僅是抬估值的結(jié)果,其背后也有堅實的基本面支撐。創(chuàng)業(yè)板指相對滬深300業(yè)績增速差2012年起趨勢抬升,2016Q3見頂;成長風(fēng)格徹底終結(jié)的時間則大約是2016年7月,時間上基本同步。

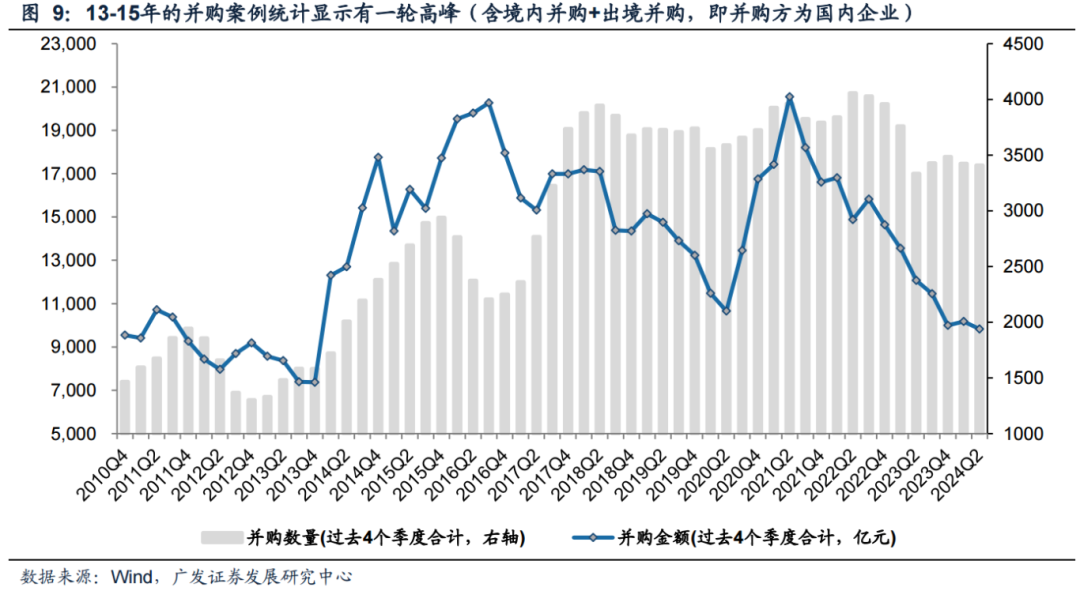

(2)15年后科技股業(yè)績走強(qiáng),除了技術(shù)革命帶來的產(chǎn)業(yè)擴(kuò)容以外,當(dāng)時寬松的金融環(huán)境和并購政策確實也起到了關(guān)鍵作用。

2010年起,國務(wù)院及部委就多次發(fā)布支持并購重組的政策,企業(yè)并購重組規(guī)模由此快速膨脹,2016年并購規(guī)模達(dá)到頂峰。而后在2016年9月,為配合金融去杠桿工作,證監(jiān)會下發(fā)“史上最嚴(yán)”資產(chǎn)重組新規(guī),抑制炒殼情緒和杠桿收購,并購重組開始收緊。在此之后,除了2021年短暫爆發(fā)以外,并購市場整體陷入低迷。

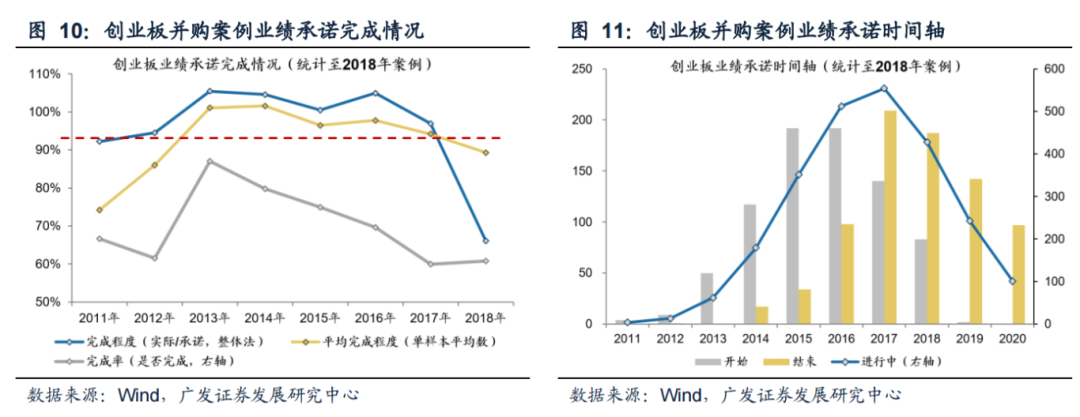

外延并購涉及大量的業(yè)績對賭,標(biāo)的方有足夠的動力在對賭期內(nèi)釋放業(yè)績。我們統(tǒng)計了創(chuàng)業(yè)板牛市前后階段(2010-2018年)的并購案例,可以看到業(yè)績承諾案例數(shù)在2016-2017年達(dá)到頂點,且在2017年之前保持了很高的完成度。以2016年為例,我們的樣本庫中2016年正在進(jìn)行的業(yè)績承諾數(shù)為512例,最終69.6%的公司完成了當(dāng)年對賭;按照整體法計算的結(jié)果更佳,并購標(biāo)的實際業(yè)績合計/承諾業(yè)績合計的比例高達(dá)104.9%。

值得一提的是,在對賭期結(jié)束之后,并購標(biāo)的的業(yè)績情況整體下滑;再加上并購潮后半段,杠桿并購、跨界并購興盛,經(jīng)營風(fēng)險陡增,最終也導(dǎo)致了大量創(chuàng)業(yè)板公司商譽(yù)暴雷。

具體看外延并購的業(yè)績貢獻(xiàn),下表顯示15-17年并購標(biāo)的對創(chuàng)業(yè)板整體業(yè)績貢獻(xiàn)能夠達(dá)到30%以上。即使2017年之后商譽(yù)風(fēng)險暴露,內(nèi)生增速受減值風(fēng)險拖累,但外延并購仍在繼續(xù)貢獻(xiàn)增量。因此總體而言,如果在政策支持下并購市場能夠回暖,則有望為科技股帶去一些業(yè)績彈性。

(3)不過從當(dāng)前大的趨勢與背景條件來看,要回到2010-2015年極寬松的金融環(huán)境概率不大。

事實上,從2020年開始再融資條件已經(jīng)較2016年版本有所放寬,但增發(fā)和并購規(guī)模并沒有出現(xiàn)前一輪的盛況。去年在市場低迷的情況下,監(jiān)管部門連續(xù)發(fā)布多項政策,提高了上市公司再融資的門檻,限制破發(fā)、破凈、虧損的上市公司進(jìn)行再融資。因此后續(xù)企業(yè)如果存在并購需求,可能要更大程度依賴于自身的現(xiàn)金流。

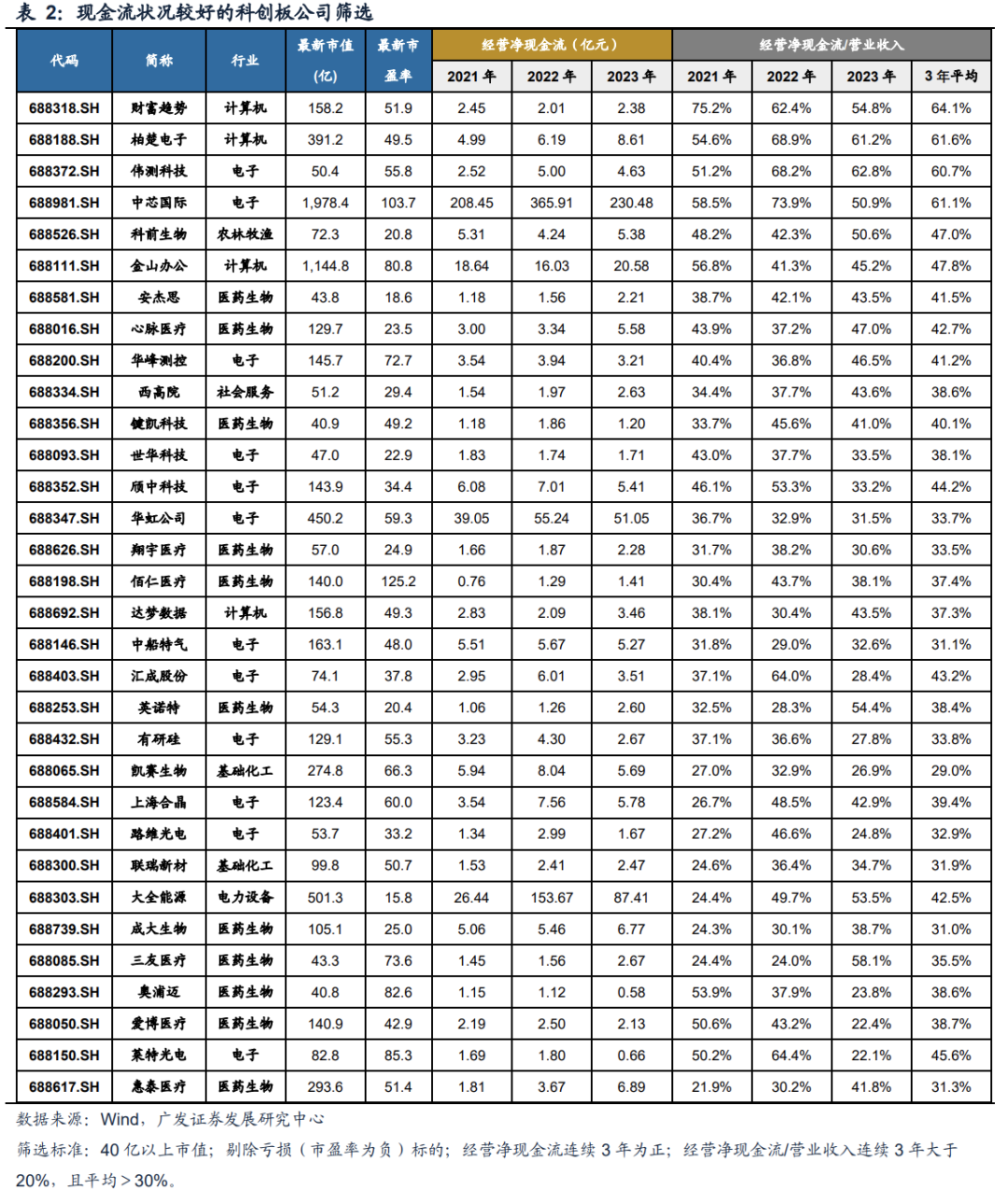

(4)基于此,我們篩選了科創(chuàng)板中經(jīng)營現(xiàn)金流情況較好的標(biāo)的如下(篩選標(biāo)準(zhǔn):40億以上市值;剔除虧損(市盈率為負(fù))標(biāo)的;經(jīng)營凈現(xiàn)金流連續(xù)3年為正;經(jīng)營凈現(xiàn)金流/營業(yè)收入連續(xù)3年大于20%,且平均>30%)。

(四)近期自上而下圍繞科創(chuàng)企業(yè)政策著墨增加,如何理解本輪政策組合拳背后的長遠(yuǎn)深意?

近期圍繞科創(chuàng)企業(yè)的系列政策,意味著自上而下政策正逐步引導(dǎo)投資風(fēng)格“再平衡”——從去年鼓勵市場重估高分紅高現(xiàn)金流等優(yōu)質(zhì)央國企,到今年對創(chuàng)新科技企業(yè)的政策著墨增加,下一階段市場投資理念將回歸均衡。

(1)過去兩年,從宏觀經(jīng)濟(jì)背景、到上市公司經(jīng)營特征、再到監(jiān)管政策引導(dǎo),使得A股具備高現(xiàn)金流、高分紅、穩(wěn)定ROE的資產(chǎn)迎來了一輪顯著的估值修復(fù)。

2022年11月,證監(jiān)會在金融街論壇年會發(fā)表“探索建立具有中國特色的估值體系”主題演講,隨后政策引導(dǎo)市場對于優(yōu)質(zhì)高現(xiàn)金流高分紅等央國企進(jìn)行估值重估。過去兩年,傳統(tǒng)行業(yè)當(dāng)中具備穩(wěn)定現(xiàn)金流、高股息率的公司,其估值得到趨勢性修復(fù)。

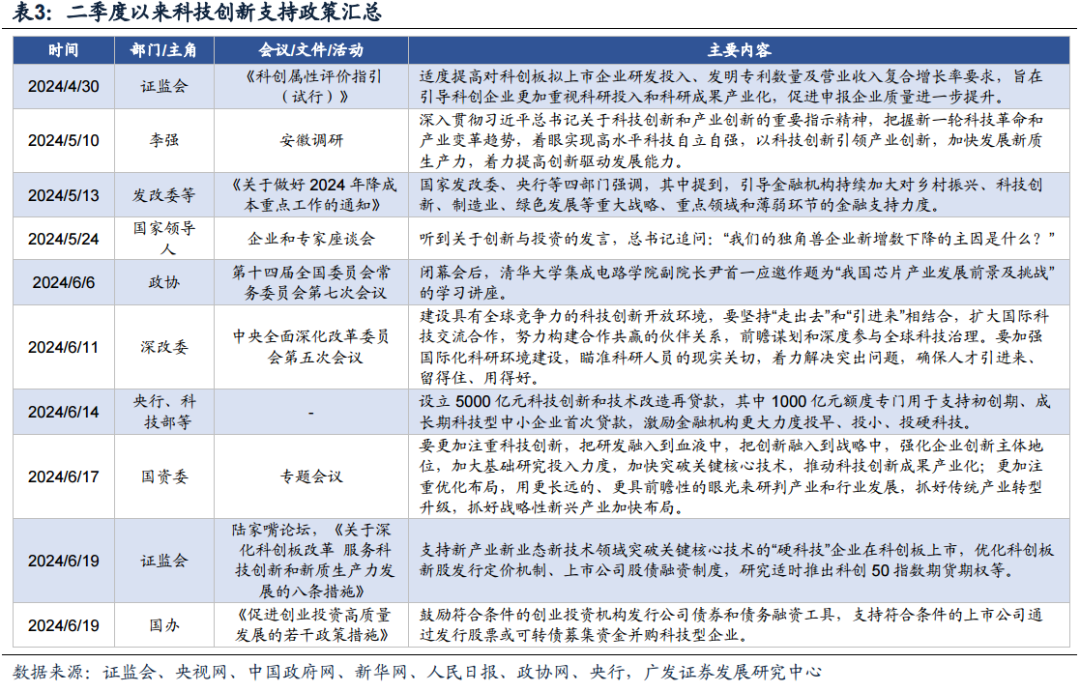

(2)二季度以來,在密集的科創(chuàng)支持政策下,我們認(rèn)為監(jiān)管自上而下正在引導(dǎo)市場的投資風(fēng)格再度平衡,即A股也將逐步注重對于真正有訂單、有研發(fā)投入、有遠(yuǎn)景發(fā)展的科創(chuàng)企業(yè)重新進(jìn)行價值挖掘,審美風(fēng)格將再均衡。2024年6月,證監(jiān)會在陸家嘴論壇發(fā)布“科創(chuàng)八條”,二季度以來中央層面密集推出的科技創(chuàng)新政策(下表詳細(xì)梳理),這將對當(dāng)前的資本市場風(fēng)格形成映射。下一階段A股的估值風(fēng)格將實現(xiàn)再均衡,在科創(chuàng)類政策的引導(dǎo)下,高研發(fā)投入、高遠(yuǎn)(金麒麟分析師)期訂單占比、具備遠(yuǎn)景發(fā)展空間的創(chuàng)新型企業(yè),有望逐漸迎來估值中樞的提升。

二、本周重要變化

(一)中觀行業(yè)

1.下游需求

房地產(chǎn):截至6月22日,30個大中城市房地產(chǎn)成交面積累計同比下降39.73%,30個大中城市房地產(chǎn)成交面積月環(huán)比上升14.79%,月同比下降30.60%,周環(huán)比上升34.05%。1-5月房地產(chǎn)新開工面積3.01億平方米,累計同比下降24.20%,相比1-4月增速上升0.40%;5月單月新開工面積0.66億平方米,同比下降22.62%;1-5月全國房地產(chǎn)開發(fā)投資40632.35億元,同比名義下降10.10%,相比1-4月增速下降0.30%,5月單月新增投資同比名義下降4.74%;1-5月全國商品房銷售面積3.6642億平方米,累計同比下降20.30%,相比1-4月增速下降0.10%,5月單月新增銷售面積同比下降16.06%。

港口:5月沿海主要港口貨物吞吐量為10億噸,高于4月的9億噸,同比上漲3.52%。

航空:5月民航旅客周轉(zhuǎn)量為1019.12億人公里,比4月上升40.53億人公里。

汽車:乘用車:6月1-16日,乘用車市場零售63.4萬輛,同比去年同期下降13%,較上月同期下降14%,今年以來累計零售870.7萬輛,同比增長4%;6月1-16日,全國乘用車廠商批發(fā)61.9萬輛,同比去年同期下降20%,較上月同期增長0%,今年以來累計批發(fā)1,020.3萬輛,同比增長6%。新能源:6月1-16日,新能源車市場零售31.4萬輛,同比去年同期增長14%,較上月同期下降4%,今年以來累計零售356.9萬輛,同比增長32%;6月1-16日,全國乘用車廠商新能源批發(fā)33.5萬輛,同比去年同期增長28%,較上月同期增長3%,今年以來累計批發(fā)397.2萬輛,同比增長30%。

2.中游制造

鋼鐵:螺紋鋼現(xiàn)貨價格本周較上周跌0.53%至3571.00元/噸,不銹鋼現(xiàn)貨價格本周較上周跌1.69%至13926.00元/噸。截至6月21日,螺紋鋼期貨收盤價為3563元/噸,比上周下降2.03%。5月粗鋼累計產(chǎn)量9285.90萬噸,同比上升2.70%。

挖掘機(jī):5月企業(yè)挖掘機(jī)銷量17824.00臺,低于4月的18822臺,同比上升6.04%。

發(fā)電量:5月發(fā)電量累計同比上升2.30%,較4月累計同比下降0.80%。

化工:截至6月10日,苯乙烯價格較5月31日漲191.75%至9641.70元/噸,甲醇價格較5月31日跌430.89%至2445.10元/噸,聚氯乙烯價格較5月31日漲540.41%至6009.30元/噸,順丁橡膠價格較5月31日漲801.92%至14278.30元/噸。

3.上游資源

國際大宗:WTI本周漲2.91%至80.73美元,Brent漲1.83%至84.18美元,LME金屬價格指數(shù)跌0.20%至4171.90,大宗商品CRB指數(shù)本周跌1.40%至290.16,BDI指數(shù)上周漲2.52%至1997.00。

煤炭鐵礦石:本周鐵礦石庫存下降,煤炭價格下跌。港口鐵礦石庫存本周下降0.06%至14885.00萬噸;原煤5月產(chǎn)量上升3.28%至38385.30萬噸。

(二)股市特征

股市漲跌幅:上證綜指本周下跌-1.14%,行業(yè)漲幅前三為公用事業(yè)(-1.87%)、交通運(yùn)輸(-0.56%)、煤炭(-2.62%);跌幅前三為綜合(-4.46%)、輕工制造(-4.23%)、社會服務(wù)(-4.33%)。

動態(tài)估值:A股總體PE(TTM)從上周16.64倍下降到本周16.44倍,PB(LF)從上周1.41倍下降到本周1.39倍;A股整體剔除金融服務(wù)業(yè)PE(TTM)從上周24.86倍下降到本周24.51倍,PB(LF)從上周1.90倍下降到本周1.88倍。創(chuàng)業(yè)板PE(TTM)從上周43.81倍下降到本周42.96倍,PB(LF)從上周2.77倍下降到本周2.71倍;科創(chuàng)板PE(TTM)從上周的77.880倍下降到本周77.878倍,PB(LF)維持在2.97倍。滬深300PE(TTM)從上周11.94倍下降到本周11.87倍,PB(LF)從上周1.24倍下降到本周1.23倍。行業(yè)角度來看,本周PE(TTM)分位數(shù)擴(kuò)張幅度最大的行業(yè)為石油石化、電子、通信。PE(TTM)分位數(shù)收斂幅度最大的行業(yè)為紡織服飾、醫(yī)藥生物、家用電器。此外,從PE角度來看,申萬一級行業(yè)中,煤炭、鋼鐵、建筑材料、汽車、商貿(mào)零售、電子、計算機(jī)估值高于歷史中位數(shù)。其中,計算機(jī)行業(yè)估值高于歷史90分位數(shù);電力設(shè)備、建筑裝飾、房地產(chǎn)、美容護(hù)理、農(nóng)林牧漁、通信等行業(yè)估值低于歷史10分位數(shù)。從PB角度來看,申萬一級行業(yè)中,煤炭、石油石化、公用事業(yè)估值高于歷史中位數(shù)。基礎(chǔ)化工、鋼鐵、建筑材料、電力設(shè)備、機(jī)械設(shè)備、建筑裝飾、房地產(chǎn)、環(huán)保、美容護(hù)理、社會服務(wù)、輕工制造、紡織服飾、商貿(mào)零售、農(nóng)林牧漁、醫(yī)藥生物、計算機(jī)、傳媒、非銀金融估值低于歷史10分位數(shù)。本周股權(quán)風(fēng)險溢價從上周1.77%上升到本周1.84%,股市收益率從上周4.02%上升至本周4.08%。

融資融券余額:截至6月20日周四,融資融券余額15085.77億元,較上周上升0.14%。

北上資金:本周北上資金凈買入-161.15億元,上周凈買入-218.73億元。

AH溢價指數(shù):本周A/H股溢價指數(shù)下降到139.09,上周A/H股溢價指數(shù)為141.47。

(三)流動性

6月15日至6月22日期間,央行共有4筆逆回購到期,總額為80億元;4筆逆回購,總額為3980億元;公開市場操作凈投放共計9350億元。

截至2024年6月21日,R007本周上升8.48BP至2.0420%,SHIBOR隔夜利率上升14.50BP至1.9600%;期限利差本周下降1.75BP至0.6618%;信用利差下降0.94BP至0.2577%。

(四)海外

美國:本周二公布5月零售銷售同比為2.27,低于前值2.74;5月零售銷售環(huán)比為0.09,高于前值-0.18。本周四公布6月綜合PMI為54.60,高于前值54.50。

歐元區(qū):本周二公布5月歐元區(qū)CPI同比2.70,高于前值2.60;5月歐元區(qū)核心CPI同比為3.20,高于前值3.00。本周五公布6月歐元區(qū)制造業(yè)PMI為45.60,低于前值47.30;公布5月綜合PMI為50.80,低于前值52.20。

英國:本周三公布5月CPI環(huán)比為0.30,與前期持平;5月CPI同比為2.00,低于前值2.30。

日本:本周五公布5月CPI環(huán)比為0.40,與前期持平;5月CPI同比為2.80,高于前值2.50;6月制造業(yè)PMI為50.10,低于前值50.50。

海外股市:標(biāo)普500上周漲0.61%收于5464.62點;倫敦富時漲1.12%收于8237.72點;德國DAX漲0.90%收于18163.52點;日經(jīng)225跌0.56%收于38596.47點;恒生漲0.48%收于18028.52點。

(五)宏觀

固定資產(chǎn):2024年5月,全國固定資產(chǎn)投資同比增長4.0%,低于4月4.2%。中國5月制造業(yè)固定資產(chǎn)投資完成額累計同比增長9.6%,低于4月9.7%。中國5月房地產(chǎn)業(yè)固定資產(chǎn)投資完成額累計同比增長9.4%,低于4月固定資產(chǎn)投資完成額:房地產(chǎn)業(yè):累計同8.6%。中國5月基礎(chǔ)設(shè)施建設(shè)投資(不含電力)固定資產(chǎn)投資完成額累計同比增長5.7%,低于4月6.0%。

工業(yè)增加值:中國5月工業(yè)增加值當(dāng)月同比為5.6%,低于4月6.7%。

三、下周公布數(shù)據(jù)一覽

下周看點:中國5月工業(yè)增加值當(dāng)月同比、5月固定資產(chǎn)投資累計同比、5月社會消費(fèi)品零售總額當(dāng)月同比;歐元區(qū)5月CPI同比、歐元區(qū)6月ZEW經(jīng)濟(jì)景氣指數(shù)、歐元區(qū)6月消費(fèi)者信心指數(shù)季調(diào)、歐元區(qū)6月制造業(yè)PMI;美國5月核心零售銷售環(huán)比;英國5月CPI環(huán)比、英國5月核心CPI環(huán)比;日本5月CPI環(huán)比。

6月24日周一:中國臺灣5月M2、中國臺灣5月制造業(yè)指數(shù)同比

6月25日周二:美國4月FHFA房價指數(shù)季調(diào)環(huán)比、美國4月10座大城市S&P/CS房價指數(shù)未季調(diào)環(huán)比

6月26日周三:美國5月M2:未季調(diào)環(huán)比、美國5月新屋銷售季調(diào)折年數(shù)環(huán)比

6月27日周四:日本5月零售銷售額同比、中國5月工業(yè)企業(yè)利潤累計同比、美國第一季度GDP價格指數(shù)(終值)季調(diào)、美國第一季度PCE價格指數(shù)季調(diào)(終值)

6月28日周五:日本5月失業(yè)率、日本5月工業(yè)生產(chǎn)指數(shù)同比、英國5月M4季調(diào)同比、英國第一季度GDP(修正)季調(diào)同比、中國5月服務(wù)貿(mào)易差額、美國5月PCE物價指數(shù)同比、美國5月個人消費(fèi)指數(shù)(季調(diào))

四、風(fēng)險提示

地緣政治沖突超預(yù)期、聯(lián)儲寬松不及預(yù)期、國內(nèi)經(jīng)濟(jì)增長不及預(yù)期(地產(chǎn)消費(fèi)信心難恢復(fù)等)等。

責(zé)任編輯:王旭

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)