6月15日,寶鋼股份(600019.SH)、海信視像(600060.SH)、晶盛機電(300316.SZ)3家上市公司同天公告終止分拆上市,至此,2024年終止分拆的上市公司已經多達16家,遠超去年同期的6家。

自2023年下半年起,中國資本市場迎來了一系列重要的政策調整, IPO節奏顯著收緊,從嚴監管分拆上市成為常態,加上近期諸多分拆上市企業鎩羽,令尚在途的分拆上市企業前景蒙上一層陰影。

我們分析了今年以來A股分拆上市進展情況,并得出以下幾點觀察結論:

1. 受監管政策、企業經營戰略及自身經營情況等因素影響,分拆上市今年呈現了終止數量增多、成功上市及擬分拆上市公司數量均顯著減少的情形,目前仍在審的部分上市公司也已經長時間未得到實際性審核進展,未來能否順利分拆上市仍存在不確定性;

2. 新政前后,分拆上市中重點關注的關聯交易、同業競爭、業務持續經營能力、經營獨立性等問題依舊為審核重點關注對象;

3. “A拆北”成為了部分上市公司尋求分拆機會的新方式,但在北交所IPO政策亦有所收緊、分拆上市關注重點并未改變等因素影響下,借助政策紅利空間下的“A拆北”能否成為“A拆A”的成熟替代方案仍有待進一步商榷。

總的來看,“827新政”、“新國九條”等政策出臺后,監管及上市公司對于分拆上市態度更加謹慎,除政策收緊外,過往重點關注的經營獨立性、關聯交易、同業競爭、持續經營能力等依舊成為企業分拆上市的阻力。

一、分拆上市總體進展

今年以來,因上述政策、企業自身經營情況等因素影響,分拆上市呈現了終止數量增多、成功上市及擬分拆上市公司數量均顯著減少的情形。

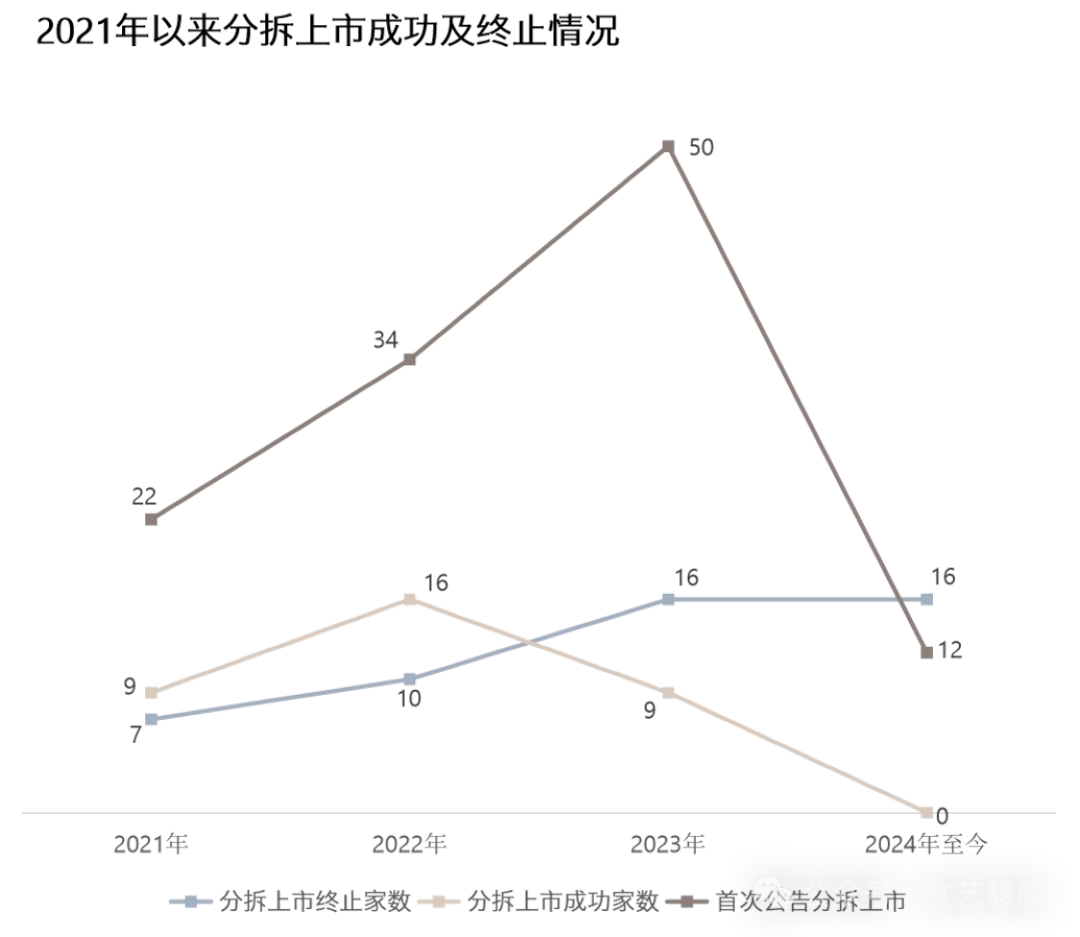

首先,分拆終止數量角度明顯增加。根據東方財富Choice數據,2024年截至目前,共計16家上市公司終止分拆上市,其中,自今年4月12日“新國九條”頒布以來,共計9家上市公司公告終止分拆,相比之下,2021至2023年分拆上市終止數分別為7家、10家及16家,今年分拆終止速度顯著加快。

其次,分拆成功上市數量角度明顯減少。2021年至2023年,分別有9家、16家、9家公司成功分拆上市,但2024年以來尚無成功分拆上市公司。目前在審項目中,最臨近“A拆A”成功案例系深圳華強(000062.SZ)子公司電子網(A21297.SZ)創業板IPO已于2023年9月13日注冊生效,但注冊批文的有效期僅余不足三個月,后續是否能順利啟動發行亦存在著不確定性。

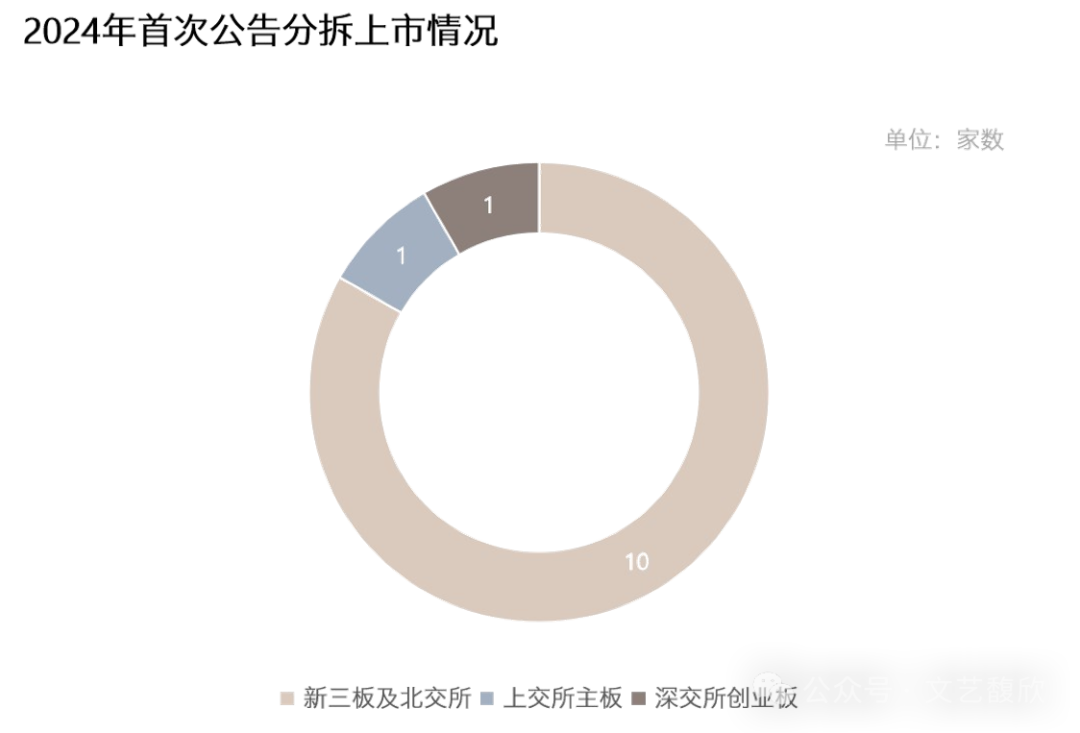

再次,首次公告分拆上市數量明顯減少。2021年至2023年,分別有22家、34家和50家企業首次公告分拆,今年至今僅有12家。同時,還需強調的是,除具有國資背景的招商輪船(601872.SH)于近日擬定將子公司與關聯方安通控股(600179. SH)進行重組上市及已終止分拆的沃爾核材(002130.SZ)外,剩余10家企業均選擇“A拆北”,而非傳統路徑的“A拆A”。

二、分拆上市終止情況

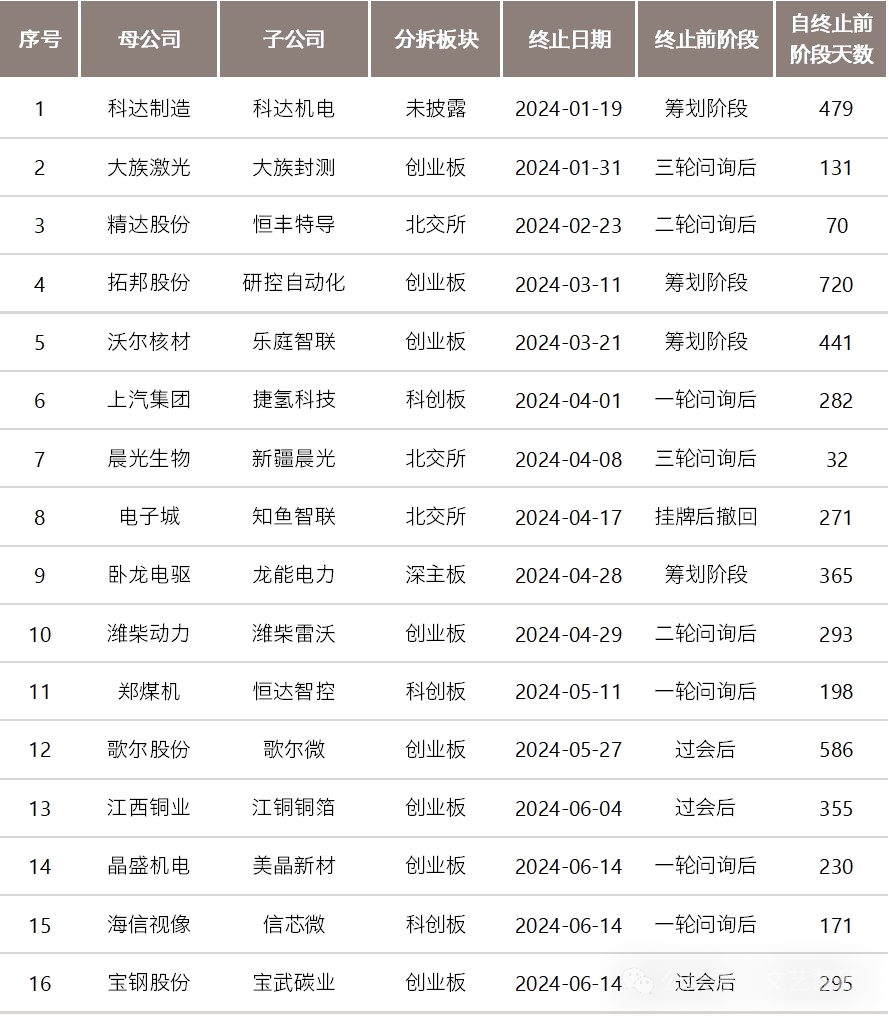

自2024年起,公告終止分拆的上市公司情況具體如下:

自今年年初起,共計16家上市公司終止分拆。從審核階段角度,除4家于籌劃階段即宣告終止外,其余分拆均已經歷至少一輪審核問詢。值得注意的是,歌爾微、江銅銅箔、寶武碳業雖均已取得過會,但平均過會時間超過400天后依然宣告終止;從板塊角度,16起分拆中3家屬于“A拆北”,13家屬于“A拆A”,其中8家計劃沖擊創業板;從終止日期角度,自今年3月以來,分拆終止速度明顯加快。

此外,從業績表現來看,剔除處于籌劃階段及掛牌階段的子公司后,11家子公司中,恒豐特導、歌爾微、江銅銅箔、寶武碳業均出現了不同程度的營收或凈利潤下滑,大族封測及捷氫科技仍處于盈利規模較小或虧損的情形中,美晶新材作為石英坩堝制造商也面臨著光伏產業全鏈降價的考驗。不難看出,除分拆上市政策收緊外,擬分拆公司的自身業績壓力亦是造成終止的重要因素。

三、分拆上市在審情況

此外,目前仍在審的上市公司分拆情況具體如下:

目前,共計7家上市公司分拆上市仍處于審核過程中,平均在審天數超過500天,其中,電子網于2023年9月注冊生效,中集天達于2023年5月過會,均已長時間未得到實際性審核進展,未來能否順利分拆上市仍存在不確定性。

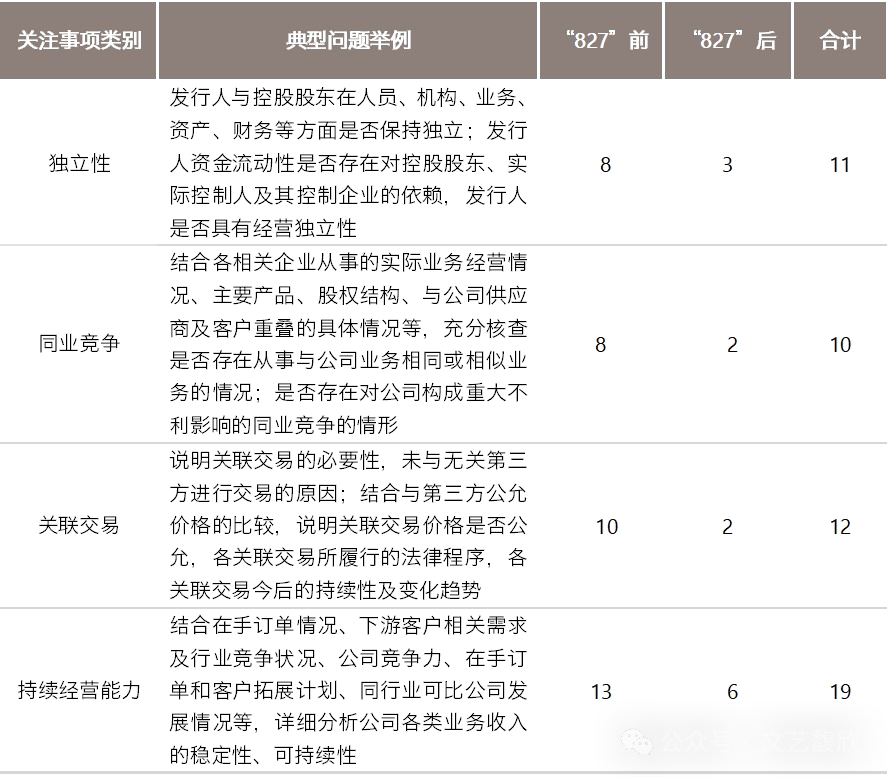

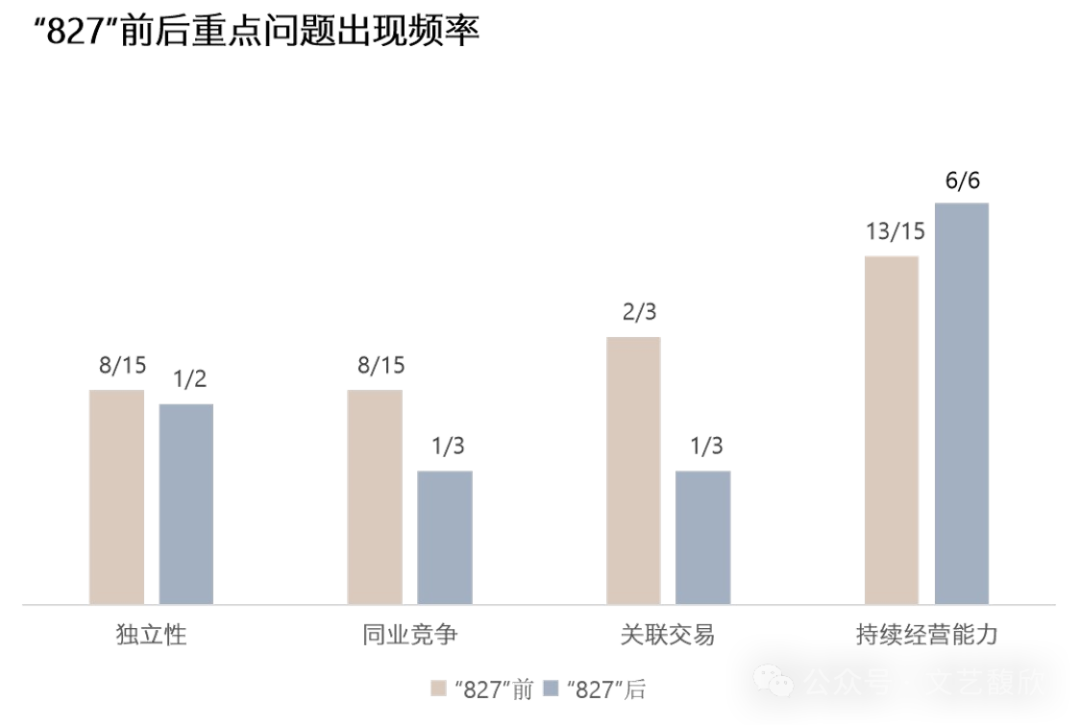

今年終止的16家分拆上市案例審核過程中共披露了21份問詢回復。以《證監會統籌一二級市場平衡優化IPO、再融資監管安排》(以下簡稱“827新政”)作為時間節點,15份問詢回復于“827新政”前披露,6份問詢回復于“827新政”后披露。新政前后,分拆上市中重點關注的關聯交易、同業競爭、業務持續經營能力、經營獨立性等問題依舊為審核重點關注對象,此類問詢關注事項總結如下:

在傳統“A拆A”遇冷背景下,因新三板掛牌不適用分拆規則,無需滿足“上市公司連續盈利且扣除子公司后凈利潤三年累積6億”等一系列嚴格要求,“A拆北”成為了部分上市公司尋求分拆機會及“A拆A”終止后的替代方案。

2024年以來,共計12家企業公告分拆上市,其中10家擬定申請新三板掛牌及北交所上市,其中臥龍電驅(600580.SH)與辰欣藥業(603507.SH)均為“知難而改”,從深主板終止分拆后申請新三板掛牌,但借助政策紅利空間下的“A拆北”能否成為“A拆A”的成熟替代方案仍有待進一步商榷。

首先,在監管趨嚴、IPO政策收緊背景下,自2024年初至今,北交所終止審查企業數量已達到44家,終止數量僅次于創業板,且電子城(600658.SH)、晨光生物(300138.SZ)及精達股份(600577.SH)三家上市公司于今年宣布“A拆北”終止,可見上市公司雖然可以通過較為寬松要求進行掛牌,但后續進行北交所上市并非一蹴而就。

其次,“A拆北”審核中,獨立性及經營業績可持續性等“A拆A”關注問題仍為重點。“A拆北”終止的晨光生物(300138.SZ)子公司新疆晨光第三輪反饋中仍對“對母公司的信用支持是否存在依賴、是否存在母公司及其他關聯方風險向發行人傳導的較大風險”等獨立經營能力相關問題及未來業績下滑風險提出問詢,精達股份(600577.SH)子公司恒豐特導第二輪反饋中也繼續對持續經營能力提出問詢。由此可見,子公司的業務可持續性、經營獨立性關聯交易與同業競爭等也許仍將成為分拆難以推進的主要因素。

(本文作者介紹:文藝馥欣資本顧問創始人,華泰聯合并購團隊早期成員,原華泰聯合投行華東區聯席負責人。)

責任編輯:楊賜

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。