安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

來源:金十數據

美聯儲最青睞的通脹指標來襲,黃金技術面“兇相顯露”!法國議會選舉首輪投票在即,歐元關鍵支撐再度告急!最大引擎驟然“啞火”,美股已成強弩之末?

過去一周早些時候,包括“恐怖數據”、成屋銷售和初請等一系列弱于預期的經濟數據提振了市場對美聯儲9月降息的預期,然而周五的PMI調查顯示整體商業活動仍具韌性,這或將降低美聯儲降息的緊迫性。此外,相比于其他央行,美聯儲的鷹派立場變得尤為突出,本周瑞士央行開啟第二次降息,英國央行發出降息將近的信號,而多位美聯儲官員認為今年可能僅降息一次。

現貨黃金周五在PMI數據公布后加速下跌,抹平周內全部跌幅。美元指數創逾5月初以來新高。美股雖然全周收漲,但大型科技股的漲勢明顯衰弱,其中英偉達股價連跌兩日,市值蒸發逾2000億美元。原油方面,在黎以邊境局勢升溫之際,國際油價周四升至七周高位,但周五因負面經濟消息可能打擊需求前景而有所回落。

6月最后一周的宏觀經濟數據較為清淡,下周五美聯儲最青睞的通脹數據可能會掀起一些波瀾,市場參與者希望借此判斷通脹放緩的趨勢是否還會持續。歐洲的焦點仍聚集在政治混亂上,法國提前舉行的立法選舉第一輪投票將在6月30日進行。

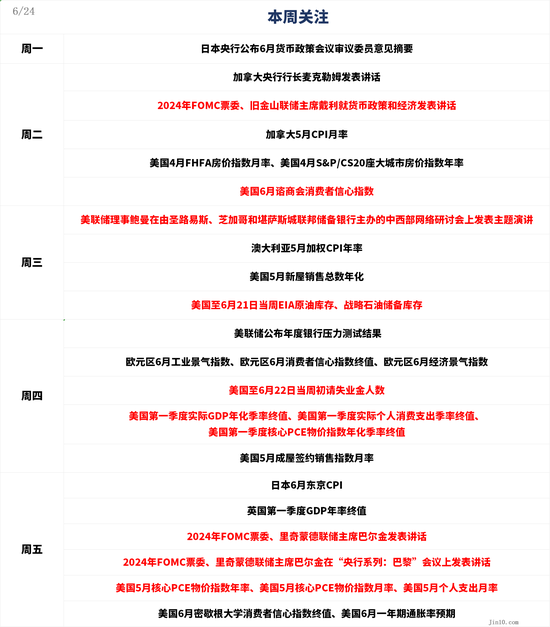

以下是新的一周里市場將重點關注的要點(均為北京時間):

央行動態:經濟數據透露復雜信號,美聯儲“嘴鷹”依舊

美聯儲:

周二2:00,2024年FOMC票委、舊金山聯儲主席戴利就貨幣政策和經濟發表講話

周二19:00,美聯儲理事鮑曼就貨幣政策和銀行資本改革發表講話

周三2:10,美聯儲理事鮑曼在由圣路易斯、芝加哥和堪薩斯城聯邦儲備銀行主辦的中西部網絡研討會上發表主題演講

周四4:30,美聯儲公布年度銀行壓力測試結果

周五18:00,2024年FOMC票委、里奇蒙德聯儲主席巴爾金發表講話

周四18:20,2024年FOMC票委、里奇蒙德聯儲主席巴爾金在“央行系列:巴黎”會議上發表講話

周五,標普全球公布的數據顯示,美國6月Markit PMI數據全線好于預期,其中服務業活動達到兩年多以來的最快增速,預示二季度經濟將迎來令人鼓舞的增長。與此同時,這項調查還帶來抗通脹方面的好消息,銷售價格通脹在5月小幅上升后再次降溫,降至過去四年來的最低水平之一。然而,盡管美聯儲可能有理由降息,但先發制人的降息引發經濟再次加速的風險仍然令官員們感到擔憂。

杰富瑞在周五的一份報告中指出:“美聯儲可以降息,但目前還不需要這么做。”該報告指出,經濟的基本面強勁表明美聯儲暫時還不需要采取任何寬松政策。它還補充道:“通脹再度升溫的風險太大,不值得預先降息。”杰富瑞承認,美國經濟的復蘇令許多人感到意外,該公司也最終放棄了其衰退預測。此外,它仍堅持預測美聯儲將在今年11月或12月降息一次。

杰富瑞對美聯儲今年降息一次的預測與美聯儲一致。在6月份的FOMC會議上,由于預計通脹仍將高于此前預期,政策制定者將今年預期的降息次數從3次下調至1次。美聯儲官員們本周密集發聲,一致強調需要等待更多通脹降溫的證據才能降息。明尼阿波利斯聯儲主席卡什卡利和費城聯儲主席哈克最近的言論還暗示,美聯儲今年將降息一次,很可能是在12月的政策會議上。未來一周還有更多美聯儲官員會發表講話。

相比之下,根據聯邦基金期貨,投資者預計到今年年底美聯儲的政策利率將下降約50個基點,并且認為9月份首次降息的可能性約為70%。GlobalData TS Lombard經濟學家史蒂文·布利茨(Steven Blitz)在一份周四的一份報告中表示,美聯儲下個月出乎市場意料地降息的可能性為60%,因就業和房地產市場數據疲軟可能引發人們對美聯儲過于收緊金融環境的擔憂。

此外,有關銀行業危機的警報正在重新拉響。VerifiedInvesting.com首席市場策略師Gareth Soloway表示,美國銀行業存在一些“不對勁”的事情,他警告說,大型機構參與者正在“拋售”大型銀行的股票。本周早些時候,紐約聯儲銀行在Liberty Street Economics博客上發布的一篇文章指出,美國大型銀行正面臨來自非銀行機構的溢出風險。周五,美聯儲和聯邦存款保險公司表示,美國銀行、花旗集團、高盛和摩根大通的“生前遺囑”存在缺陷,并要求這四大銀行必須采取補救措施。投資者或通過美聯儲下周四公布的年度銀行壓力測試結果來分析銀行業形勢。

其他央行:

周一7:50,日本央行公布6月貨幣政策會議審議委員意見摘要

周一1:30,加拿大央行行長麥克勒姆發表講話

日本央行6月貨幣政策會議審議委員意見摘要將于周一公布。上周日本央行決定推遲削減債券購買刺激措施,直至7月會議再宣布細節,日元因此承壓。在這次會議后的新聞發布會上,日本央行行長植田和男并未排除7月降息的可能性。但投資者并不接茬,市場定價也表明了這一點,日本央行7月加息10個基點的概率已大幅下降至27%左右,而在利率決議前,這一可能性超過65%。

所有這些都表明,日元交易員將深入研究這份意見摘要,以更清楚地了解7月加息的可能性。如果他們再次失望,日元可能會繼續下跌。此外,周五將公布東京6月份的CPI數據,如果東京CPI再次回落至日本央行2%的目標以下,日元可能會再次受到打擊。

盡管如此,隨著日元匯率七連跌、并再度逼近160大關,日本當局再次干預的風險正在急劇升溫。周五,日本最高貨幣外交官神田真人表示,當局在匯率出現過度波動時采取適當措施應對的立場沒有變化。然而,這次日本央行干預的能力可能會被打上一個問號,美國財政部周四將日本列入匯率操縱監測名單,這被視為對日本央行進一步干預外匯市場的警告。StoneX市場研究主管馬特·韋勒(Matt Weller)表示,下周日元將成為外匯交易員關注的焦點。

重要數據:美聯儲最青睞的通脹指標來襲,黃金阻力最小的路徑是下行?

周二20:30,加拿大5月CPI月率

周二21:00,美國4月FHFA房價指數月率、美國4月S&P/CS20座大城市房價指數年率

周二22:00,美國6月諮商會消費者信心指數

周三9:30,澳大利亞5月加權CPI年率

周三22:00,美國5月新屋銷售總數年化

周三22:30,美國至6月21日當周EIA原油庫存、戰略石油儲備庫存

周四17:00,歐元區6月工業景氣指數、歐元區6月消費者信心指數終值、歐元區6月經濟景氣指數

周四20:30,美國至6月22日當周初請失業金人數、美國第一季度實際GDP年化季率終值、美國第一季度實際個人消費支出季率終值、美國第一季度核心PCE物價指數年化季率終值

周四22:00,美國5月成屋簽約銷售指數月率

周五7:30,日本6月東京CPI

周五14:00,英國第一季度GDP年率終值

周五20:30,美國5月核心PCE物價指數年率、美國5月核心PCE物價指數月率、美國5月個人支出月率

周五22:00,美國6月密歇根大學消費者信心指數終值、美國6月一年期通脹率預期

繼美國5月份CPI和PPI數據意外下行之后,市場參與者將密切關注美國PCE數據,以尋找通脹進一步緩和的跡象,從而為美聯儲的降息路徑提供更多靈活性。

作為美聯儲首選的通脹指標,美國總體和核心PCE數據均已從2022年的峰值大幅回落,但仍高于2%的目標水平。美聯儲主席鮑威爾在最近的會議上指出,政策制定者在放松政策之前仍需對通脹下降有“更大的信心”。美國5月總體PCE同比增速將從2.7%降至2.6%,而環比增速將從0.3%降至0%;核心PCE同比增速預計將從2.8%降至2.6%,而環比增速將從0.2%降至0.1%。

如果數據證實通脹仍在降溫,這可能會進一步鞏固美聯儲今年兩次降息25個基點的預期,并可能增加9月份首降的可能性,這將對美元不利。另一方面,高于預期的數據能會推動美國國債收益率上漲,并迫使黃金走低。雖然分析師對美國PCE數據的預測在近幾個月來幾乎沒有看到什么意外,但分析師的低預測使得出現上行意外成為可能。

美國一季度的GDP終值將比PCE數據提前一天發布,但鑒于第二季度即將結束,最終數據與第二次修正值的任何微小偏差都可能被忽視。周二公布的美國6月諮商會消費者信心指數將反映出近幾周美國經濟的表現。ING貨幣策略師Francesco Pesole在一份報告中表示:“現在需要美國通脹和/或活動數據進一步走軟,以縮小美聯儲與其他央行之間的利率差距,才能最終推動美元出現新的下行趨勢。”

下周上半周,美國經濟日歷缺乏能對金價產生重大影響的數據。因此,投資者將繼續關注中東沖突的頭條新聞。地緣政治緊張局勢的進一步升級可能會讓黃金獲得看漲動能。

然而,從技術面來看,黃金的走勢并不樂觀。Fxstreet分析師表示,黃金在周五恢復了下跌趨勢,并跌破了頭肩頂頸線。也就是說,黃金目前阻力最小的路徑是下行,下一個支撐位將是2300美元。一旦失守,金價將跌至5月3日的低點2277美元,隨后是3月21日的高點2222美元,且還有進一步的下行空間,空頭可能瞄準頭肩頂形態目標價位2170-2160美元。相反,如果金價回升至2350美元上方,則將面臨更多關鍵阻力位,如6月7日的周期高點2387美元,隨后是2400美元心理關口。

加拿大的CPI數據將在下周二公布。本月早些時候,加拿大央行成為G10集團中第二家降息25個基點的央行,行長麥克勒姆表示,如果通脹繼續降溫,“進一步降息是合理的”。投資者目前投資者預期加拿大央行7月份會再次降息的可能性約為62%,如果下周的數據顯示通脹繼續呈下降趨勢,則這一概率可能會進一步上升,從而給加元帶來壓力。

澳大利亞也將于周三公布5月份CPI數據。澳大利亞的通脹率一直高于其他主要經濟體,澳洲聯儲官員在周二的會議上討論了加息的可能性。因此,如果CPI證實價格壓力的持續性,交易員將繼續認為澳洲聯儲比其他主要央行更為強硬,這可能有助于支撐澳元。

重要事件:法國議會選舉第一輪投票在即,歐元關鍵支撐再度告急

歐洲的交易員的注意力將集中在法國的政治動蕩上,法國債券和銀行股可能容易受到6月30日國民議會選舉第一輪投票前緊張情緒的影響。民意調查顯示,勒龐領導的極右翼國民聯盟黨獲得了強勁支持,這引發了人們對潛在政治僵局和過度財政支出的擔憂。

富國銀行駐倫敦宏觀策略師埃里克·尼爾森表示,“總體而言,外匯市場似乎不愿在6月底/7月初法國大選之前推動任何重大舉措,因為這仍然是歐洲外匯市場最大的關注點。”歐元兌美元本周連續第二周下跌,此前一系列6月份初步調查顯示,法國服務業活動本月萎縮,而德國經濟活動放緩。分析師將繼續關注數據以了解歐元區經濟復蘇情況,尤其是任何表明即將舉行的法國大選將損害市場情緒的跡象。

加拿大豐業銀行首席外匯策略師Shaun Osborne認為,本周歐元區PMI初步數據報告反映出經濟活動意外放緩,導致歐元兌美元一度下跌至6月中旬低點的支撐為1.0675。投資者可能將該地區經濟的疲軟表現與法國提前大選聯系起來。如果歐元兌美元確認失守該水平,將面臨跌至1.06甚至更低的風險。該貨幣對可能能夠企穩在1.06上方,但需要迅速收復1.0750才能真正脫離危險。

公司財報:英偉達兩天市值蒸發2000億美元,美股即將見頂?

一季度財報季已基本落幕,美股仍然維持強勢,且在攀升至歷史高點的過程中波動性明顯較小。標普500指數已經連續377天沒有出現2.05%的下跌,根據CNBC匯編的FactSet數據,這是自金融危機以來最長的一次。但作為美股引擎的大型科技股的漲勢近期有所喘息,這引發了對大盤可能見頂的擔憂。

炙手可熱的英偉達股價在本周的最后兩個交易日扭轉,失去短暫擁有的全球第一大市值公司的寶座。該股在周四的下跌標志著一種“看跌吞沒”形態,這通常預示著之前的上漲勢頭正在減弱。而美股集中度的高企使得這些巨頭的股價表現對于大盤來說至關重要。今年標普500指數總回報率超過14%,其中約60%是由五家公司推動的,包括英偉達、微軟、Meta Platforms、Alphabet以及亞馬遜。

對于美股而言,需要看到什么樣的價格走勢才能確認市場見頂呢?Stock Charts的首席市場策略師大衛·凱勒(David Keller)表示,就短期反轉信號而言,近期標普500指數在5400點附近的缺口是第一條“底線”。只要標普500指數保持在該水平之上,并且還保持自2023年10月以來主要低點形成的趨勢線上方,那么市場仍然非常看漲。

但是,如果標普500指數進一步走弱,那么需要關注的最重要的水平是5200點,即該指數可能從最近的市場峰值回落約5%。5%的回調實際上相當常見,即使在歷史上的牛市時期也是如此。但如果標普500指數跌破5200點,那么該指數可能一路下跌至4950點。如果足夠的下行動力以至于這條200日均線都無法守住,那么很有可能出現更深層次、更持久的調整。反之,在5200點上方,標普500指數的任何回調都將是暫時的。

責任編輯:郭明煜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)