炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:夏蟲工作室/秋頌

核心觀點:深圳華強將較大資金存于集團財務公司,呈現出“高存低貸”特征。在母公司僅短期債務資金缺口超170億元背景下,上市公司資金安全性是否需要警惕?除此之外,上市公司深圳華強還是出現一邊分拆電子網上市補流,一邊被“頂格”對外擔保等現象。值得注意的是,在分拆上市疑似收緊大背景下,疊加電子網上市前清倉分紅,深圳華強分拆上市“算盤”或也存變數。

近日,上市公司存于財務公司資金頻繁“爆雷”,上市公司存于財務公司資金安全問題或刻不容緩。

先是6月4日ST億利(維權)稱超39億元存款存在重大可收回性風險;而后6月18日晚間,東方集團又稱超16億元存款大額提取受限。上市公司資金究竟有沒有被占用?

事實上,近年財務公司資金風險也引發監管重點關注。一方面,財務公司頻現違規財務方式頻繁出現存貸款業務違規、信貸資金被挪用、內控制度執行不到位、高管長期缺位等問題;另一方面,近年上市公司資金違規占用頻發背后浮出財務公司身影,財務公司正成為資金占用的隱蔽通道。

據統計,財務公司累計高達277家(注:金融監管總局數據,截至2023年12月末全國存續241家),其中大部分國企央企為主,民企財務公司為45家,占比不足兩成。值得注意的是,民企注冊資本金明顯低于國企央企整體平均水平。

部分財務公司截圖如下:

值得注意的是,上市公司向財務公司存款顯著大于貸款。據悉,截至2023年末,上市公司在關聯財務公司的存款余額超1.6萬億元,較2020年末增長42.3%;同期貸款余額為7340億元,較2020年末增長31.7%。隨著外部大環境周期性承壓,上市公司與財務公司之間業務往來可能誘發的資金風險或需要監管及投資者再次高度重視。

基于以上背景,我們將對存續的241家財務公司可能與A股上市公司之間發生業務往來的進行全面深度復盤。我們將從以下幾方面進行深入探討:

第一,對于民企,我們重點關注財務公司背后是否可能出現“資金黑洞”。我們將重點篩選出可能呈現出風險信號特征的公司,即出現“高存低貸”、“母弱子強”及存貸結構失衡與利率不匹配等特征信號的公司;

第二,對于國企央企,我們側重點關注中小股東利益保護上,如上市公司資金有沒有可能流向集團低效資產,或上市公司低息向財務公司存巨款同時又高息外部機構舉債的大存大貸行為等等。

在深圳華強與財務公司之間往來,也出現高存低貸現象。需要注意的是,深圳華強母公司債務壓頂,在這種背景下,上市公司高存低貸是否可能遭母公司拖累?深圳華強的資金安全文或需要引起投資者高度關注。

深圳華強高存低貸危險?被頂格擔保母公司債務爆表

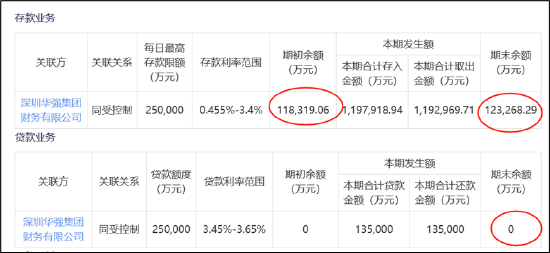

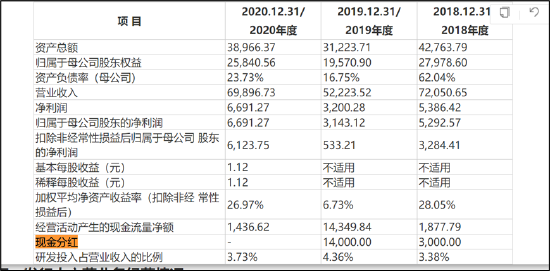

2023年年報顯示,深圳華強在存款余額為33.24億元,其中在財務公司存款余額為12.33億元,在銀行存款余額為20.91億元,在財務公司的存款占比37.09%;上市公司貸款余額為76.66億元,其中在財務公司貸款余額為0元,在銀行等其他金融機構貸款余額為76.66億元。可以看出,深圳華強一邊較大比例資金存于財務公司,一邊又向外部金融機構巨額貸款。

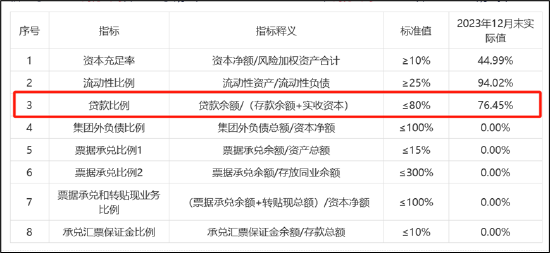

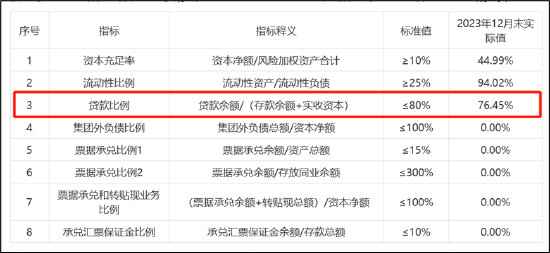

截至2023年年末,深圳華強財務公司存放同業款項為14億元,吸收企業存款27.04億元,貸款余額 25.34億元。需要指出的是,深圳華強財務公司存貸比高達76.45%,幾乎接近監管紅線。

對于上市公司深圳華強這種“高存低貸”現象,投資者是否需要警惕?

對于財務公司與上市公司可能誘發資金風險問題,我們曾深入分析,并給出兩大誘因與三大風險預警信號等研究結論。我們研究發現,無論是國企還是民企,財務公司出現資金占用背后大部分出現集團多元化擴張特征,當呈現出“母弱子強”后,上市公司往往可能淪為集團融資工具;財務公司誘發資金風險背后是公司治理結構導致的,如行政化色彩較重的國企央企等上市公司資金被迫歸集至集團財務公司,上市公司資金流向集團低效資產,這對中小股東利益或將形成侵蝕。具體詳見新浪財經上市公司研究院曾于2022年6月發表的《財務公司隱秘的角落:東旭系、億利系等上市公司淪為集團融資工具?》的深度研究報告。

從深圳華強母公司債務結構看,其債務壓力巨大。2023年,公司的有息債務高達366億元,其中短期債務為237億元,占比超過六成。然而,公司同期貨幣資金僅為62億元,僅短期債務存量資金缺口就高達174億元。

在這種大背景下,上市公司深圳華強出現一邊分拆電子網上市補流,一邊被“頂格”對外擔保。

6月17日,深圳華強發布《關于撤銷為控股子公司提供的部分擔保》的公告。公告顯示,在本次撤銷擔保之前,公司及控股子公司累計的實際對外擔保余額為72.46億元,占公司最近一期經審計歸母凈資產的101.02%;本次撤銷擔保后,公司及控股子公司累計的實際對外擔保余額為人民幣71.32億元,占公司最近一期經審計歸母凈資產的 99.44%;本次撤銷擔保后,公司及控股子公司的可用擔保額度總金額為74.41億元,占公司最近一期經審計歸母凈資產的103.75%。

2020年9月,深圳華強正式公布了分拆電子網至創業板上市的預案,并于2021年6月提交上市招股書。值得注意的是,電子網在2023年9月已經注冊生效,目前仍未上市發行。

本次分拆上市,電子網計劃募資4.01億元,其中8371萬元將用于數據中臺項目,1.52億元用于采購服務平臺升級項目,3330萬元用于SaaS服務平臺升級項目,3161萬元信息服務平臺升級項目,1億元用于補充流動資金。

從深圳華強分拆電子網上市材料中,或也折射出其整體公司治理水平。

從客戶重疊上看,電子網與深圳華強出現較大比例重合引發監管對同業競爭質疑。數據顯示,2019年至2021年及2022年上半年,華強電子網與深圳華強重疊客戶數量分別為187個、212個、299個、240個,重疊客戶收入占華強電子網總收入的比例分別為 18.19% 、 19.43% 、 19.88% 、14.27%。

電子網2021年客戶銷售金額大幅變動背后出現深圳華強的客戶。

數據顯示,電子網2021年大客戶比亞迪、緯創資通、歌爾股份等大幅增長,以上三大客戶由2020年近2000萬元暴漲至2021年的3.4億元。尤其值得注意的是,如比亞迪、歌爾股份全年銷售收入2.22 億元,其第三、四季度銷售收入占比達到了 95%以上。需要提醒投資者注意的是,歌爾股份2020年屬于分銷板塊業務客戶,而分銷業務屬于深圳華強主業,2021年歌爾股份竟變為電子網全球采購服務大客戶。是否存在母公司商業讓渡等一系列疑問,在上市審核期間也被監管反復問詢。

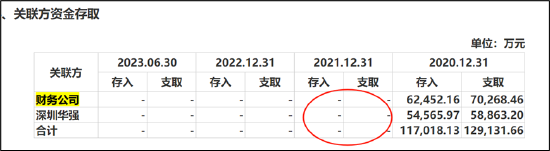

此外,電子網也曾出現從財務公司、深圳華強進行較大資金拆借情況。頗為巧合的是,在沖刺上市前電子網將相關較大關聯資金往來驟降至0。

招股書顯示,電子網在報告期內與深圳華強和深圳華強集團財務有限公司發生多起資金存取業務,且金額較大。根據招股說明書顯示,2018年,華強電子網向華強財務存入18148.21萬元,支取17201.49萬元,向深圳華強存入56179.28萬元,支取51730.42萬元;2019年,向華強財務存入39702.37萬元,支取39181.89萬元,向深圳華強存入61893.37萬元,支取71301.81萬元,2020年,向華強財務存入62452.16萬元,支取70268.46萬元,向深圳華強存入54565.97萬元,支取58863.20萬元。2018年和2019年末,華強電子網對關聯方的資金存放余額分別為21001.50萬元和12113.54萬元。

電子網分拆上市或有變數?清倉分紅

目前,電子網已經注冊生效,但仍未成功發行。在IPO新規后,電子網IPO上市是否有戲?

一方面,公司疑似在上市前夕出現“清倉式”現象。

招股書顯示,在2018年-2019年期間,華強電子網為股東現金分紅的金額分別為3000萬元和1.4億元,共計1.7億元。值得注意的是,電子網分紅金額遠超利潤,2018年至2019年凈利合計僅為0.92億元,其中2019年的1.4億元現金分紅是同期凈利4113.29萬元的3倍有余。

需要指出的是,公司最初招股書顯然不匹配最新監管要求。根據IPO新規,若報告期三年累計分紅金額占同期凈利潤比例超過80%的;或者報告期三年累計分紅金額占同期凈利潤比例超過50%且累計分紅金額超過3億元,同時募集資金中補流和還貸合計比例高于20%的企業,將不允許其發行上市。

另一方面,分拆上市密集撤回是否是分拆上市政策在收緊?

近期,投行圈內也已經有消息流出,稱監管層對分拆上市的監管口徑將進一步嚴格受限,甚至還有傳聞稱,“基本明確滬深不能分拆”,欲分拆到北交所上市的,則還留有窗口,需“一事一議”。這則傳聞并未從官方查到相關文件,但近期分拆上市公司密集出現終止撤回相關材料的現象。

公開資料顯示,2024年6月14日,有4家A股上市企業幾乎同時發布公告宣布終止子公司分拆上市的計劃——晶盛機電、寶鋼股份終止分拆子公司至創業板上市,海信視像終止分拆子公司至科創板上市,華海藥業則終止了其子公司長興制藥北交所上市的計劃。2024年以來被叫停的“A拆A”分拆上市項目達到了14家,其中4月中旬以來被叫停分拆上市項目更是達到了9例。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)