炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

剛剛,A股突發!

九陽神功,功虧一簣!

2月26日下午,A股突然跳水,上證指數跌幅擴大至1%,深證成指翻綠,此前持續強勢的保險、銀行、煤炭、基建、電力跌幅靠前。上證指數九連陽的預期亦落空。到底發生了什么?

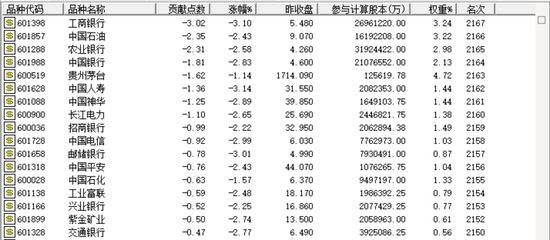

分析人士認為,從結構上看,今天市場調整的主要原因還是此前的強勢板塊——紅利指數調整所致,紅利ETF今天殺跌一度超過2.5%。工商銀行、農業銀行、中國石油、貴州茅臺等大盤股對指數跌幅的貢獻居前。

那么,后續A股是否要進行二次探底?高息股、中字頭行情是否已經結束?

A股突發

今天午后,節后持續強勁的A股市場突現一絲危險的味道。上證指數午后突然跳水,指數一度跌去近40個點,而深證成指亦翻綠。此前被市場演繹成“YYDS”的銀行、運營商、電力和石油煤炭今天跌幅較大,上證指數的跌幅貢獻居前。可以說,今天市值居前的股票幾乎全線殺跌。

其中,電力股跌幅尤其較大。但天風證券表示,2023年多數火電公司盈利大幅改善,四季度多為全年業績最低季度。該行認為2024年火電盈利能力仍將進一步改善。具體來看,受煤價基數等影響,上半年業績改善程度或將較下半年更為顯著。伴隨著火電盈利能力的改善,各公司分紅水平或將有所提高,從而帶動火電在股息方面的吸引力提升。

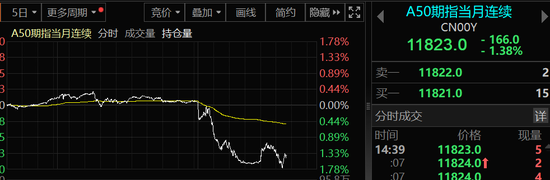

與此同時,A50的跌幅也比較大。早盤,該指數亦出現跳水,隨后一直處于下行趨勢當中。分析人士認為,50成份股在過去兩個月中獨立走強,并給大盤提供了較強支撐。而最近又走了一波強勢行情。所以,出現一些兌現的籌碼應該在意料之中。

港股的表現亦比較弱,恒指和國企指數皆全天弱勢。從外圍來看,由于上周五納指殺跌,可能影響了市場情緒。2月26日,亞太股市收盤漲跌互現。韓國綜合指數跌0.77%,報2647.08點。

市場將如何走?

其實,剛剛過去的周末,政策層面的利好并不少。萬和證券認為,2月20日LPR非對稱降息,意在傳遞促進房地產市場平穩過渡、支撐久期資產價格、支持企業長期投資的政策信號,開年的長端利率超預期下調也提振了市場信心,傳達了政策端將繼續通過審時度勢的組合拳穩市場、穩增長,且隨著未來海內外息差壓力減小,長短端利率將打開進一步下行的空間,全年政策定調積極,后續調整的靈活度較高。

而且,兩會將近,按中金公司的統計,歷史上資本市場在兩會前后可能表現相對積極。從2000年以來的情況來看,兩會期間A股市場大多呈現較積極的表現,上證指數在兩會前后20個交易日的平均漲幅分別為2.5%、4.1%。其中涉及兩會政策預期的板塊或行業表現通常較為亮眼,今年結合目前市場環境,兩會期間建議重點關注科技創新、國企改革、設備更新和消費品等相關領域。從這個層面來看,市場應該還會走強。

不過,可能也不能排除二次探底的可能性。華鑫證券認為,對比2015年和2018年救市后的表現,本輪反彈尚未結束,但鑒于核心矛盾尚未根解,二次探底風險并未解除。前期A股調整根源在分母端流動性,隨著救市政策發力,流動性危機逐漸消除,A股左側底部基本確認。重磅政策救市緩解市場擔憂情緒,國家隊資金集中注入、貨幣寬松提升市場流動性,1月經濟數據改善提升企業盈利預期,A股再現八連陽。救市后底部多為W型,關鍵看核心矛盾。

2015年救市后為左高右低的W底,2016年初因基本面承壓和熔斷機制,導致風險偏好、流動性、盈利能力三殺。2018年救市后為左低右高的W底,2019年4月因中美貿易摩擦和政策轉緊擔憂再起,風險偏好回落。

華鑫證券認為,本輪反彈尚未結束,但二次探底風險并未解除。2015年和2018年兩輪救市后,A股首次反彈均實現了月線三連陽,漲幅在30%左右。本輪八連陽漲幅高達13.1%,反彈空間猶存。鑒于本輪DDM三因子擾動因素猶存,二次探底風險并未解除,但破前低概率較低,重點關注3月兩會、美聯儲議息、2月經濟數據。

若市場出現二次探底風險,則權重股可能依然是一個選擇。萬和證券認為,在年前跌出的估值洼地中,低估+高分紅的股票仍是現階段較好的選擇,再疊加上基本面修復,商品需求增加帶來的資源類企業業績修復預期,以及央國企市值管理等多個概念,資源+高股息+央國企市值管理+藍籌+低估值概念重疊的股票預計將繼續受到市場青睞。

責任編輯:劉萬里 SF014

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)