【2019銀行綜合評(píng)選正式啟動(dòng)】由新浪財(cái)經(jīng)主辦的“2019(第七屆)中國(guó)銀行業(yè)發(fā)展論壇”擬定于7月下旬在京舉行。作為年度盛會(huì)的重頭戲,本年度銀行評(píng)選正式拉開(kāi)帷幕。Pick中國(guó)好銀行,你為誰(shuí)打Call? 【網(wǎng)絡(luò)投票】

上市銀行個(gè)人消費(fèi)貸款“眾生相”:4大行整體增長(zhǎng)不到1% 3家城商行突破1000億

每日經(jīng)濟(jì)新聞

每經(jīng)記者:張卓青 每經(jīng)編輯:姚祥云

中國(guó)消費(fèi)型經(jīng)濟(jì)的迅速崛起正引領(lǐng)消費(fèi)金融業(yè)務(wù)發(fā)展進(jìn)入快車(chē)道,銀行作為傳統(tǒng)消費(fèi)金融的提供者自然也不甘示弱,積極搶灘消金市場(chǎng)。

近期,《每日經(jīng)濟(jì)新聞》記者梳理統(tǒng)計(jì)了32家A股上市銀行和兩家H股上市銀行的消費(fèi)金融數(shù)據(jù),發(fā)現(xiàn)不同類型銀行的個(gè)人消費(fèi)貸款發(fā)展形態(tài)各異:4家國(guó)有大行個(gè)人消費(fèi)貸款增長(zhǎng)速度明顯放緩、8家已上市全國(guó)性股份行分異明顯、而多家城商行的消費(fèi)貸款業(yè)務(wù)則有異軍突起之勢(shì)。

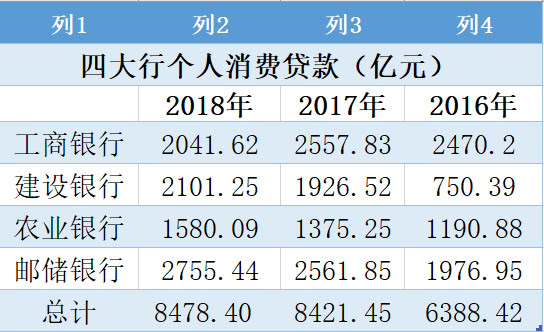

四大行去年個(gè)人消費(fèi)貸款余額共計(jì)增0.68%

首先來(lái)看四家國(guó)有大行,整體而言,國(guó)有大行的個(gè)人消費(fèi)貸款增長(zhǎng)明顯放緩。除了交通銀行和中國(guó)銀行未公布相關(guān)數(shù)據(jù)以外,去年年末四家國(guó)有大行的個(gè)人消費(fèi)貸款余額總額為8478.4億元,較上年同期僅增長(zhǎng)了0.68%。而回到2017年,這一增速為同比增長(zhǎng)了31.8%。

2018年,四大行中只有“宇宙行”工商銀行一家的個(gè)人消費(fèi)貸款規(guī)模較上年有所收縮,同比下降了20.18%至2041.62億元。增長(zhǎng)較快的則是農(nóng)業(yè)銀行,該行去年個(gè)人消費(fèi)貸款增量居四大行首位,增加了204.84億元,同比增長(zhǎng)了14.9%。農(nóng)業(yè)銀行表示,個(gè)人消費(fèi)貸款增長(zhǎng)較快,主要是由于該行積極推動(dòng)零售轉(zhuǎn)型,“網(wǎng)捷貸”等中短期線上消費(fèi)貸款增長(zhǎng)較快。

建設(shè)銀行2017年的個(gè)人消費(fèi)貸款增長(zhǎng)速度一度高達(dá)156.74%,但這一增速卻在去年驟降至9.07%。《每日經(jīng)濟(jì)新聞》記者發(fā)現(xiàn)這或與“建行快貸”的個(gè)人自助貸款余額增量放緩有關(guān),建設(shè)銀行將2017年個(gè)人消費(fèi)貸款的猛增解釋為“建行快貸的快速發(fā)展”,2017年“快貸”電子渠道個(gè)人自助貸款余額為1563.39億元,新增了1274.64億元,但在2018年,“快貸”電子渠道個(gè)人自助貸款余額僅增加了335.95億元。

去年已上市的全國(guó)性股份行個(gè)人消費(fèi)貸款增速分化較為明顯,在8家已上市的股份行中,興業(yè)銀行未披露相關(guān)數(shù)據(jù)。光大銀行去年個(gè)人消費(fèi)貸款余額猛增246.8%,突破千億規(guī)模,達(dá)到1254.25億元。而在7家已披露相關(guān)數(shù)據(jù)的股份行中,個(gè)人消費(fèi)信貸規(guī)模最大的是民生銀行,在去年末達(dá)到了4177.07億元,但卻比2017年末下降了180.45億元,同比降幅為4.14%。浦發(fā)銀行去年個(gè)人消費(fèi)貸款增速在7家股份行中位居第二,同比增長(zhǎng)了67.66%至2203.66億元。華夏銀行去年個(gè)人消費(fèi)貸款余額同比增長(zhǎng)了20.9%。

三家城商行個(gè)人消費(fèi)貸款余額突破千億大關(guān)

相較于國(guó)有大行個(gè)人消費(fèi)貸款增速整體放緩和全國(guó)性股份行增速的差異分化,近年來(lái),某些上市城商行在個(gè)人消費(fèi)貸款的突飛猛進(jìn)更加引人注目。記者注意到,去年末,三家位于“江浙滬包郵區(qū)”的上市城商行的個(gè)人消費(fèi)貸款余額突破了千億大關(guān),他們分別是上海銀行、江蘇銀行和寧波銀行,截至2018年末,這三家銀行的個(gè)人消費(fèi)貸款余額分別為1575億元、1056億元和1149.75億元。其中,上海銀行和江蘇銀行不僅體量大,而且增速也快,增幅分別達(dá)到了127.39%、80.65%,寧波銀行的增幅也達(dá)到了31.7%。

另一家總部位于江蘇省的城商行——南京銀行個(gè)人消費(fèi)貸款余額體量雖然不及前幾家,但是增速也十分亮眼,達(dá)到了91.22%。另外,兩家剛登陸A股不久的城商行——西安銀行和青島銀行個(gè)人消費(fèi)貸款余額增速分別達(dá)到了156.09%和119.1%。

記者羅列了七家城商行近兩年來(lái)個(gè)人消費(fèi)貸款增長(zhǎng)的數(shù)據(jù),發(fā)現(xiàn)其大部分增勢(shì)都相當(dāng)迅猛,而到了2018年仍有加速的趨勢(shì)。其中,天津銀行2017年的個(gè)人消費(fèi)貸款增長(zhǎng)率為負(fù),但是到了2018年,增速達(dá)到了驚人的785.9%。天津銀行表示,個(gè)人消費(fèi)貸款的突飛猛進(jìn)主要是由于該行在2018年調(diào)整了資產(chǎn)結(jié)構(gòu)。

除此之外,零售業(yè)務(wù)基礎(chǔ)良好的三家銀行——江蘇銀行、南京銀行、青島銀行的個(gè)人消費(fèi)貸款余額在2017年的增速分別為:60.51%、45.04%、66.7%,增速在去年都有了較大幅度的提升,分別達(dá)到了80.65%、91.22%和119.1%。

隨著個(gè)人消費(fèi)貸款的迅猛增長(zhǎng),其在個(gè)人貸款中的占比也有所提升,比如,西安銀行的個(gè)人消費(fèi)貸款在個(gè)人貸款中的占比由2017年的31%上升至2018年的44.97%;上海銀行的個(gè)人消費(fèi)貸款比例超越住房按揭貸款,從2017年末的39.79%提升至56.89%。

對(duì)于商業(yè)銀行個(gè)人消費(fèi)貸款業(yè)務(wù)的迅速增長(zhǎng),一位業(yè)內(nèi)人士向《每日經(jīng)濟(jì)新聞》記者解釋稱:“近年來(lái),商業(yè)銀行發(fā)展對(duì)公業(yè)務(wù)承壓,幾乎同時(shí),互聯(lián)網(wǎng)金融的快速布局也對(duì)銀行造成了沖擊,在此背景下,商業(yè)銀行紛紛轉(zhuǎn)型零售,零售貸款的主要構(gòu)成為個(gè)人按揭貸款和消費(fèi)貸款,樓市調(diào)控政策的升級(jí),個(gè)人房貸占新增貸款比例受限,銀行不得不尋求新的零售信貸投放渠道,于是,發(fā)展消費(fèi)金融成為大勢(shì)所趨。”

七家城商行個(gè)貸利息收入共計(jì)452.8億元

實(shí)際上,個(gè)人消費(fèi)貸款的突飛猛進(jìn)也給上市城商行帶來(lái)了頗豐的收益,大多數(shù)銀行雖然未公布具體的個(gè)人消費(fèi)貸款利息收入,但是我們可以從個(gè)人貸款的利息收入中窺見(jiàn)一斑。去年,天津銀行、上海銀行等7家銀行的個(gè)貸利息收入總和為452.8億元,同比增長(zhǎng)65.88%。其中,天津銀行的個(gè)人貸款利息收入為33.19億,同比增幅為121.57%,增速位列7家銀行之首。

上海銀行從個(gè)人貸款中所獲得的利息收入則是七家銀行中最多的,達(dá)到了138.31億元,同比增長(zhǎng)101.69%。上海銀行也在年報(bào)中披露了該行去年的個(gè)人貸款的平均利率為6.52%,相較于2017年提高了1.19個(gè)百分點(diǎn),高于該行對(duì)公貸款和票據(jù)貼現(xiàn)的平均利率。

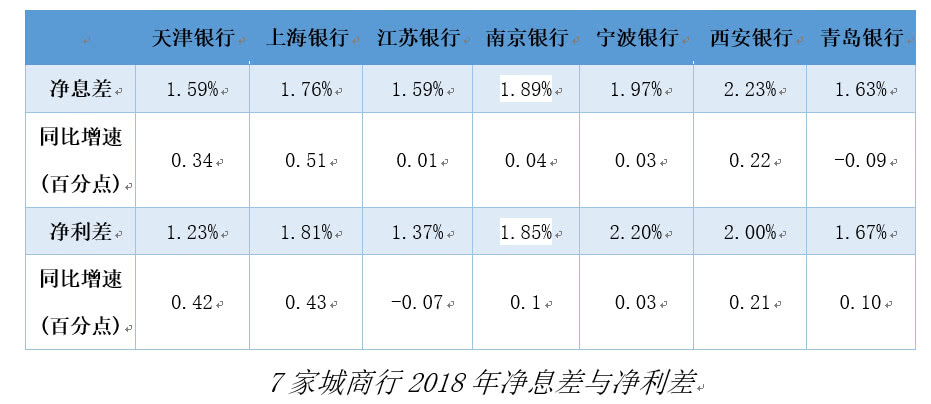

在具體的盈利能力指標(biāo)上,除了江蘇銀行和青島銀行以外,其他五家銀行的凈息差和凈利差都是雙雙走高的。寧波銀行表示,該行凈息差和凈利差的走高主要原因是該行客戶貸款占生息資產(chǎn)的比重持續(xù)提升,資產(chǎn)結(jié)構(gòu)持續(xù)優(yōu)化;其次是因?yàn)樵撔械膫€(gè)人貸款占貸款總額的比重逐年上升。

在資產(chǎn)質(zhì)量方面,《每日經(jīng)濟(jì)新聞》記者發(fā)現(xiàn),這七家銀行的個(gè)人貸款不良率均低于銀行整體的不良貸款率。天津銀行解釋稱:“該行個(gè)人貸款的不良貸款率下降,主要是由于個(gè)人貸款業(yè)務(wù)增長(zhǎng)較快。”

這7家銀行中,只有天津銀行、上海銀行、青島銀行在去年年報(bào)中披露了個(gè)人消費(fèi)貸款的不良貸款率。可以看到的是,這三家銀行的個(gè)人消費(fèi)貸款不良率均低于個(gè)人不良貸款率,屬于個(gè)人貸款各個(gè)類別中資產(chǎn)質(zhì)量較為優(yōu)質(zhì)的一類。還有一點(diǎn)值得注意的是,天津銀行、寧波銀行、青島銀行的個(gè)人消費(fèi)貸款不良率較2017年年末都是走低的,天津銀行個(gè)人消費(fèi)貸款不良率相較于2017年年末大幅下降了1.06個(gè)百分點(diǎn)。

責(zé)任編輯:張譯文

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)