商業競爭的叢林法則,從沒有變過。

一只將自己暴露在外的兔子,一個等待許久的獵人,終于等到機會,扣動扳機,砰!

格力是那個獵人,奧克斯是那只兔子。

\/01\/

必須舉報的奧克斯

商場如戰場。哪有什么你好我好大家好,最好是我好,你不好。

說奧克斯是空調界的黑馬,董明珠一定不同意。在她看來,奧克斯是比美的集團(SZ:000333)還可惡的“小偷”。

別跟我提奧克斯。

挖我的人還偷我的專利就算了,還賣虛假產品給消費者。

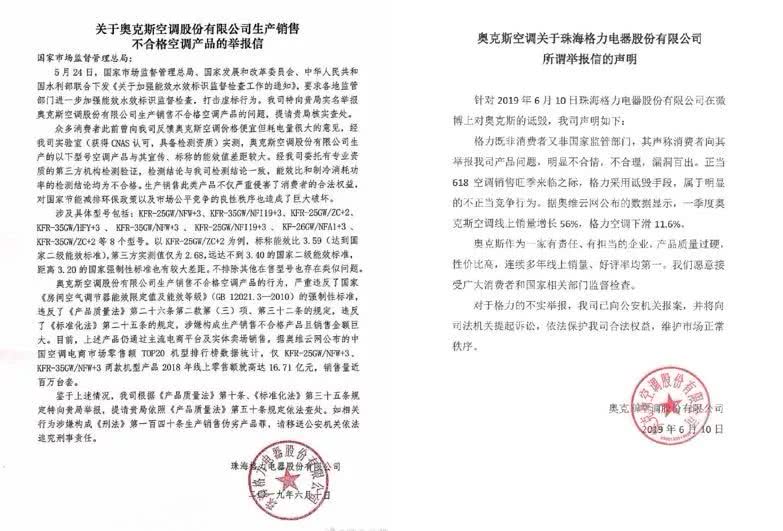

6月10日,格力電器(SZ:000651)在微博上傳一封舉報信。矛頭對準了奧克斯,8款產品,虛標能耗。其中兩款空調的銷量近百萬臺,占奧克斯2018年銷量的1\/10。

還是人民群眾看得透,董明珠從不打沒準備的仗。微博上曬出來的8份檢驗報告,最早的1月份,最晚的3月份。

格力選擇這個時點和方式確實討巧。618之前,直接在微博上公開舉報,扛起為消費者維權的大旗,打了奧克斯一個措手不及。

奧克斯大呼,你惡性競爭,我報警了。

第二天,格力召開記者會,把自己的證據擺給大家看;又過了一天,奧克斯終于意識到,質量過關才是硬道理,正面回應了格力的“虛標”舉報。

我司空調質量沒問題。我司已提請質量檢測。

而在這之前,監管已經明確表態,盡快調查核實,依法處理。

究竟是什么讓空調老大格力坐不住了?先來看一張圖。

圖表來源:光大證券研報

1994年成立的奧克斯,2016年前銷量一直在300萬臺左右。2016年,奧克斯緊跟電商渠道崛起的浪潮,低價產品通過線上渠道快速放量,2018年銷量達1394萬臺。

和小米集團(HK:01810)一樣,奧克斯繞過經銷商,通過電商平臺直達C端,平均售價比格力低1000元。

沒有中間商賺差價,物美價廉。

憑借這套被無數前輩驗證有效的互聯網營銷大法,兩年時間,奧克斯從三線品牌沖到二線,2018年還超過青島海爾(SH:600690),成為老三,2019年Q1的網銷全國第一。這對格力的地位影響有限,畢竟整個網銷占空調整體零售額的比例不過3成。

在線下,2018年格力、美的分別以37.6%、24.5%的份額位列一線,奧克斯只有3.8%的份額。格力的領先地位一目了然。

2018年格力營收1981億,凈利潤262億,凈利率13%;根據光大證券測算,奧克斯營收260億,凈利率只有2%。

真正讓格力坐不住的,應該是它看到奧克斯抓住電商渠道變革實現了彎道超車,必須警惕競爭(mi)對(di)手的彎道超車。

打了這么多年,互相有多少家底,大家都一清二楚。當你想靠“互聯網空調”上桌,那就不好意思了。

桌上的格力必須舉報奧克斯。

同行是冤家。舉報是冰山一角,也是大家頗為關注的一角。但冰山下,尤其較深的層面往往不被人們覺察。

這次舉報,又恰好是冰山下各層面的涌動、紛爭的結果。

\/2\/

空調行業大變局

空調行業正發生著十年未見的變局,這應該是格力拍桌而起的終極原因。

過去十年間,除了奧克斯異軍突起進入二梯隊外,空調雙寡頭格局十分穩定。美的空調份額一直保持在20%-25%間,今年春節過后,它的份額卻快速提升到30%,還表現出遠超行業的高增長,尤其4月,美的銷量增速高達79%,而行業增速只有8%。

圖表來源:光大證券研報

根據奧維數據,2019年1-4月,美的線上線下累計銷量分別同比增長7.6%、4.5%,市場份額分別達31.7%、30.0%;同期,格力在線上、線下的銷量是負增長……

這樣的變局顯然不是格力想看到的。

毫無疑問,董明珠是個牛人。早年與國美、蘇寧決裂,自建渠道,格力沒有被渠道商卡住脖子。她帶領格力走向一個又一個高度。

這些年,格力與渠道經銷商深度捆綁,通過股權和各種出神入化的返利,把渠道商的積極性完全激發出來。有分析師說,經銷商早已成為格力的利潤池。

這種情況下,讓銷售出身的董明珠徹底打破自己苦心經營的渠道格局,太難了。

典型的路徑依賴,短期沒得治。

但時代不等人。傳統的空調營銷渠道是一個網狀金字塔結構,層級構架非常復雜;借助互聯網,廠家可以直接面對渠道終端,減少層級的技術條件已具備,關鍵是誰來打破原有的格局。

2018年,奧克斯開始打造線上線下融合的家電“網批模式”,全面布局渠道下沉,低價打市場。甚至吸引了不少格力的經銷商,悄悄和互聯網直賣空調的奧克斯做起了生意。

這是要顛覆格力依賴的經銷商體系的節奏啊。

萬萬沒想到的是,濃眉大眼的美的也“叛變”了。

不僅搞電商,還搞起了渠道革命。2018年,美的也開始用“美云銷”系統,逐步實現對終端零售商的直接供貨,提高低線市場的渠道效率。

你可以把它理解為“類直營”模式,核心也是減少層層經銷商的加價環節。

以線上線下聯動的農村零售平臺天貓優品為例,2019年4月天貓優品56%的銷售額來自空調,是絕對的第一大品類。其中,奧克斯和美的分別貢獻了45%和15%的銷售額。

第一是奧克斯,第二是美的……此情此景,難怪格力扣動了扳機。

美的甚至在旺季來臨前發起降價促銷。這在格力是不可能發生的,淡季生產壓貨,為旺季做準備的階段,經銷商也都等著旺季賺一筆。

加上忙著混改,格力并沒有跟進價格戰,而是選擇在618之前拿奧克斯開刀。

如果舉報屬實,這一仗奧克斯絕對要傷筋動骨;如果不屬實,那格力只能是偷雞不成蝕把米了。

\/03\/

Why Now?

Why now?

格力選擇此時舉報奧克斯的原因不用多說,讀懂君更想跟大家聊一聊空調行業變局的why now。

別人在原地踏步,美的卻健步如飛。

大家都說,是降價促銷讓美的實現了遠超行業的高增長。這個說法不準確。

美的推出了2000-3000元間,性價比突出的空調。根據淘數據,一季度美的線上銷售均價基本和奧克斯相同,而格力的均價同比有所上漲。

上一次空調行業的降價促銷要追溯到2014年。國慶開始,格力率先發動了以去庫存為目的的大規模降價促銷,15年愈演愈烈,但彼時促銷后對銷量的幫助不大,2015年格力營收同比下滑29%,跌穿千億營收。

而這一次,美的是在對的時間推出了對的空調。

從需求層面來看,現在正是三四線城市商品房,及16-17年每年500萬套以上棚改交房的高峰期,空調等家電需求是少不了的。這是行業的增量需求。

同時,這部分增量又與之前的市場需求有很大的不同。

有拼多多的存在,大家對三四五線市場的消費升級不陌生,空調也是一個道理,先解決有沒有的問題,在考慮好不好。

連賣空調的人都說,格力的空調質量是好,但小縣城的人對價格更敏感。同樣制冷,同樣能耗,格力4000元,美的和奧克斯3000元,他們一定選擇美的或奧克斯。

更何況,電商、物流如此發達,消費者怎么還愿意為層層經銷體系帶來的“損耗”買單。這一點,美的還要感謝阿里和京東。

美的在“T+3”模式驅動下,2018年下半年主動收縮,庫存壓力小。輕裝上陣的美的,通過“美云銷”感應到需求的變化后迅速反應,調整價格,推出了一系列高性價比的空調機型,吃到了增量需求。

根據中怡康市場調研數據,2019年4月,美的空調銷量增長最快的市場就在三、四線城市。

(T+3模式是將接收用戶訂單、原料備貨、工廠生產、發貨銷售四個周期[T],通過一系列優化升級壓縮供貨周期,將每個周期時間壓縮至3天甚至更短。實際是以往壓貨模式的改良。)

另外,2019年以來,空調行業原材料成本大幅下降,也是美的在經營層面實行降價促銷策略的一個支撐。

回過頭來看格力,由于它特殊的返利銷售模式,對價格管控比較嚴格,降價促銷需要公司層面做一定的返利支持;并且囿于渠道的利益掣肘,格力沒有著重發力電商渠道,線上份額表現也一直不溫不火。

所以在奧克斯和美的,借助天貓優品等平臺抓住增量需求的時候,格力的表現敗下陣來。

長期來看,空調仍然是一個品質與成本至上的行業,格力護城河依舊最寬,它完全有多渠道共同發展的基礎。

在增量需求面前,誰能保證格力不會推出高性價比的空調?只不過,眼前的問題是,即使格力這次把奧克斯徹底打趴下,能贏得了聲譽,卻未必贏得到市場。

畢竟,旁邊還站著美的和海爾呢。

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)