今日早盤,A股指數層面波瀾不驚,滬指繼續處于3000點上方窄幅盤整,醫藥、地產板塊出現調整,帶動滬深主板半日小幅收跌。

A股主要股指早盤表現

國際金價近期連續走強,COMEX黃金期貨、現貨黃金價格均刷新歷史新高。受此帶動,A股貴金屬板塊早盤領漲,四川黃金最大漲幅超過9%。機構分析認為,在美國通脹及就業回落、經濟面臨下行壓力的背景下,預計美聯儲加息已來到尾聲,建議關注黃金投資機會。

沉寂許久的“中字頭”板塊早盤突然走強,北交所個股中紡標沖上30%幅度漲停。消息面上,12月1日收盤后,國有資本運營公司中國國新控股有限責任公司發布公告稱,旗下國新投資有限公司當日增持中證國新央企科技類指數基金,并將在未來繼續增持。

12月4日早盤,港股市場延續調整。截至午間收盤,恒生指數跌0.6%,報16729.01點。恒生國企指數跌0.61%,報5726.31點。恒生科技指數跌1.34%,報3779.6點。

貴金屬板塊早盤領漲

國際金價延續10月以來的上漲趨勢。今日亞洲時段早盤,COMEX黃金期貨一度站上2150美元/盎司關口,日內漲幅最高超3%,繼續刷新歷史新高;現貨黃金最高飆升至2149美元/盎司,同樣刷新歷史高位。另外,國內足金首飾金價近期也達到625元/克的高位。

COMEX黃金期貨走勢

A股貴金屬板塊早盤領漲。截至午間休市,申萬貴金屬行業指數上漲3.84%,濟南高新上漲6.09%,曉程科技上漲6%,赤峰黃金、四川黃金、山東黃金等漲超4%。

A股貴金屬板塊早盤漲幅排名

受現貨、期貨黃金大漲影響,港股貴金屬板塊走強。截至發稿,大唐潼金漲18.67%,復興亞洲漲11.29%,龍資源漲10.69%,靈寶黃金漲8.46%,紫金礦業、招金礦業、山東黃金跟漲。

財信證券研報指出,美聯儲本輪加息周期或結束,美國利率可能在較高水平停留一段時間后迎來轉向,美元指數、美債實際收益率下行,從而導致黃金價格反彈,中長期持續看好金價中樞上漲。

華西證券分析認為,近期國際金價持續上行,主因是市場對美聯儲加息結束的預期越來越強。通脹數據方面,美國能源通脹同比下降和勞動力通脹降溫,使得美國10月CPI及PPI走弱。同時美聯儲褐皮書顯示,近幾周美國經濟活動有所放緩。美國制造業PMI也已連續第13個月低于50臨界點,創20余年來最長紀錄,令第四季度經濟活動不樂觀。

本周美聯儲理事沃勒表態,目前美國利率足以把通脹降至2%的目標,若通脹延續走弱的趨勢持續,美聯儲可能會在未來幾個月內考慮降息。這一表態增加了市場對美聯儲降息的預期。市場推測,美聯儲官員表態出現明顯緩和,原因就在于通脹走弱及經濟面臨下行壓力。

華西證券表示,美聯儲官員表態“鴿派”并開始關注降息,在美國通脹及就業回落、經濟面臨下行壓力的背景下,預計美聯儲加息已來到尾聲,建議關注黃金投資機會。

“中字頭”股票表現活躍

早盤,“中字頭”股票表現活躍。截至午盤,北交所個股中紡標沖上30%幅度漲停,中視傳媒、中光學、中公高科同樣封上漲停,中國軟件、中船漢光、中國外運等紛紛跟漲。

中字頭概念早盤漲幅排名

中紡標早盤走勢

消息面上,12月1日,多只央企ETF成交量顯著放大。當天收盤后,中國國新控股有限責任公司發布公告稱,旗下國新投資有限公司當日增持中證國新央企科技類指數基金,并將在未來繼續增持。

業內人士認為,國新投資此次增持央企科技類指數基金傳遞了積極信號,顯示出公司看好中國經濟中長期穩中向好的發展態勢,體現了其對資本市場具備長期信心,認可當前央企估值水平處于低位,看好科技創新類企業中長期投資價值。此次增持一方面有助于提振市場信心,改善市場資金面,展現出長線機構投資者的價值判斷與責任擔當;另一方面,可以充分利用資本市場樞紐功能,引導資本向戰略性新興產業和科技創新產業集聚,促進高新技術產業和戰略性新興產業發展,為支持實體經濟高質量發展作出更大貢獻。

此前的10月23日晚間,中央匯金公告稱,當日買入ETF,并將在未來繼續增持。

高新發展早盤股價巨震

個股方面,近期的算力概念熱門股高新發展早盤巨震,股價先是沖上漲停創出歷史新高,此后又放量打開漲停震蕩翻綠。截至午盤,高新發展報65.31元/股,漲0.29%,半日成交43.43億元。

高新發展早盤走勢

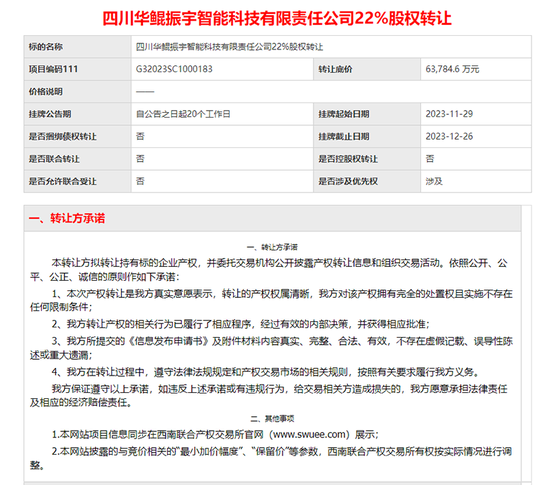

消息面上,據西南聯合產權交易所旗下平臺“第四產權”顯示,華鯤振宇智能科技有限責任公司22%股權近日掛牌轉讓,轉讓底價6.38億元,截止日期為今年12月26日。此前高新發展公告稱,擬購買華鯤振宇合計70%的股權。

截自第四產權網站

據本次股權轉讓的“標的企業簡介”,四川華鯤振宇智能科技有限責任公司為算力產業企業,主要提供基于數據中心、人工智能處理器的自主品牌計算、存儲等系列產品的設計、研發、生產、銷售及服務,致力于為運營商、金融等行業客戶提供完整解決方案。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)