炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:昊

日前,安孚科技發布公告稱,董事長夏柱兵因工作原因辭去公司董事、董事長及戰略委員會主任委員及任職的相關子公司職務,辭職后不再擔任公司及子公司任何職務。

在夏柱兵掛帥的4年多時間內,安孚科技通過逐步收購南孚電池股權,將公司主業從百貨零售轉型為小電池和消費品,業績隨即迎來改善。不過,其主導的高溢價并購所遺留的風險也不容忽視。

2022年起,安孚科技先后幾次溢價收購南孚電池,并形成高達29億元的商譽。在毛利率顯著高于野馬電池等同行的情況下,南孚電池前兩年承諾業績剛剛踩線完成。

目前,安孚科技又在籌劃定增,擬通過融資加碼收購,完成后商譽或增至32億,減值風險也在進一步積累。

事實上,支撐公司高毛利的核心因素是渠道而非電池產品自身的競爭力,而安孚科技的渠道優勢也帶來了遠超同行的銷售費用率。

面對堿性電池市場空間以及公司市場份額雙雙見頂,安孚科技試圖通過渠道復用等手段打開新增長空間,也困難重重。

毛利率達同行3倍承諾業績踩線完成 加碼收購再添商譽減值風險

安孚科技原主業為百貨零售,2021年11月,也就是夏柱兵上任董事長一年多后,安孚科技宣布擬通過現金和股權出資收購寧波亞錦電子科技股份有限公司(以下稱“亞錦科技”)部分股權,間接控制南孚電池,從而拉開了轉型消費電池業務的序幕。

2022年起,安孚科技營收和凈利雙增,轉型后業績迎來反轉。不過,對南孚電池的高溢價并購所遺留的風險同樣也不容忽視。

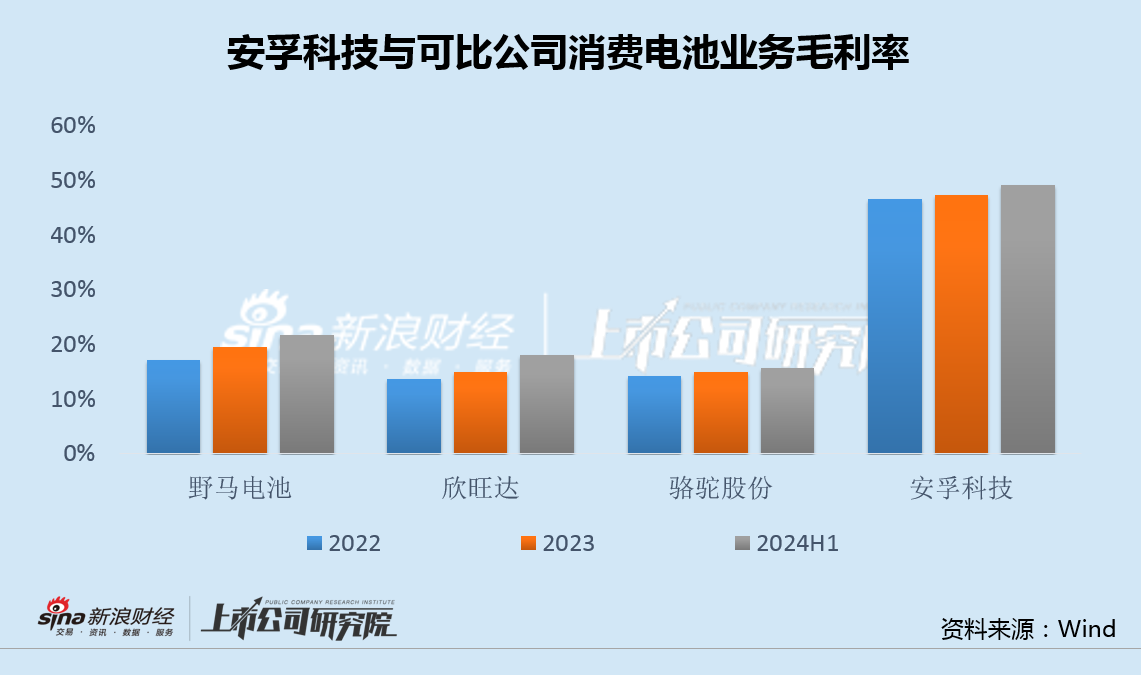

數據顯示,2022年至2024年上半年,安孚科技毛利率均接近50%,是野馬電池、欣旺達(消費電池業務)以及駱駝股份等可比公司的約3倍。

然而,即便毛利率如此之高,南孚電池實際凈利潤也僅剛剛達到承諾額,2022年和2023年完成率分別為101.52%和100.62%。

今年10月,安孚科技公告,籌劃以發行股份及支付現金的方式購買安徽安孚能源科技有限公司(以下稱“安孚能源”)31%的股權,同時募集配套資金。

根據定增草案,安孚能源31%股權對價為11.52億元,安孚能源評估增值28.13%。本輪收購完成后,安孚科技穿透到南孚電池的持股比例從26%升至43%。

此前,安孚科技因收購南孚電池已新增商譽29億元,若本次收購完成,安孚科技的商譽預計還將繼續增加約3億,減值風險無疑也將進一步累積。

銷售費用率達同行9倍 市場空間觸頂、渠道復用不易

據了解,渠道優勢是支撐公司高毛利的核心因素之一。由于一次性電池的即時消費性對線下渠道的依賴,線下銷售模式難以被線上取代,而南孚電池擁有2000多個分銷商和300萬家終端網點,實現了渠道全覆蓋,因此銷量連續多年國內第一。

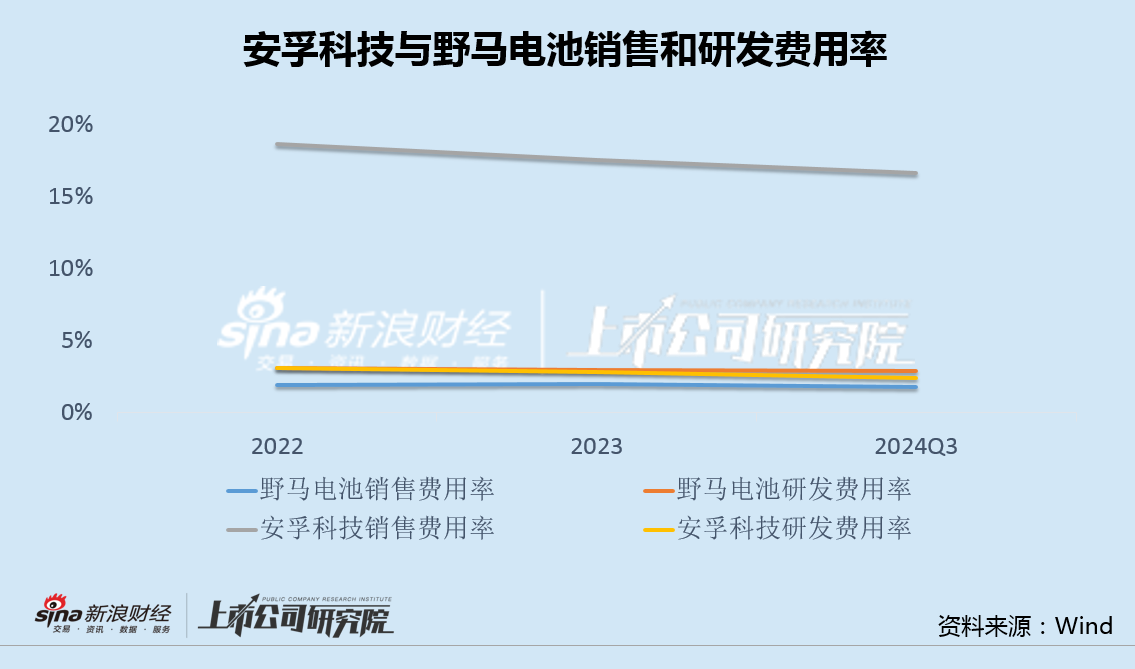

不過,渠道優勢也帶來了高昂的營銷投入。數據顯示,2022年至2024年前三季度,安孚科技銷售費用率保持在18%左右,是野馬電池同期2%銷售費用率的9倍。

同時,安孚科技的研發費用率與野馬電池相差無幾,卻遠遠小于銷售費用率,可見南孚電池的巨大銷量主要依賴于渠道,而產品自身的競爭力優勢或并不明顯。

此外,南孚電池也正面臨嚴峻的增長困境。

從行業看,2022年我國鋅錳電池產量約為416.4億只,同比增長僅為1.26%;2023年國內堿錳電池產量251.5億只,7年復合增速為4.9%,增速總體放緩,市場已逐步飽和。

與此同時,安孚科技2024年半年報顯示,南孚品牌在國內堿性5號和7號電池零售額市占率已達85.9%,公司的市場份額也觸及天花板。

2022年、2023年和2024年前三季度,安孚科技營收同比分別增長101.71%、27.62%和7.15%,增速也明顯下滑。

南孚電池或許也意識到了電池業務增長乏力,近些年來開始發力飲料等代理銷售業務,試圖借助已有的渠道優勢,節省渠道開發成本和配送成本,通過拓展產品銷售品類,實現利潤最大化。

不過,渠道復用并非易事。2023年安孚科技代理收入4.67億元,占當年43.18億元營收的10.8%;2024年上半年,公司代理收入2.55億元,占同期23.13億元營收的11.0%,占比幾乎相同。

面對堿性電池市場空間以及公司市場份額雙雙見頂,安孚科技試圖通過渠道復用等手段打開新增長空間,也困難重重。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)