@全體股民:《投資研報》巨額特惠,滿3000減1000,滿1500減500!【歷史低價手慢無,速搶>>】

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:昊

江蘇新能日前發布關于《發行股份購買資產暨關聯交易之限售股上市流通的公告》。此次非公開發行的股份總數為8808萬股,上市流通日期為2024年11月25日。

2021年11月,江蘇新能向控股股東江蘇省國信資產管理集團有限公司(以下稱“國信集團”)發行6775萬股股份,用于購買大唐國信濱海海上風力發電有限公司(以下稱“大唐濱海”)40%股權。

值得注意的是,控股股東國信集團將部分風電資產裝入上市公司后的三年間,江蘇新能營收規模基本未發生變化,利潤卻顯著增長。

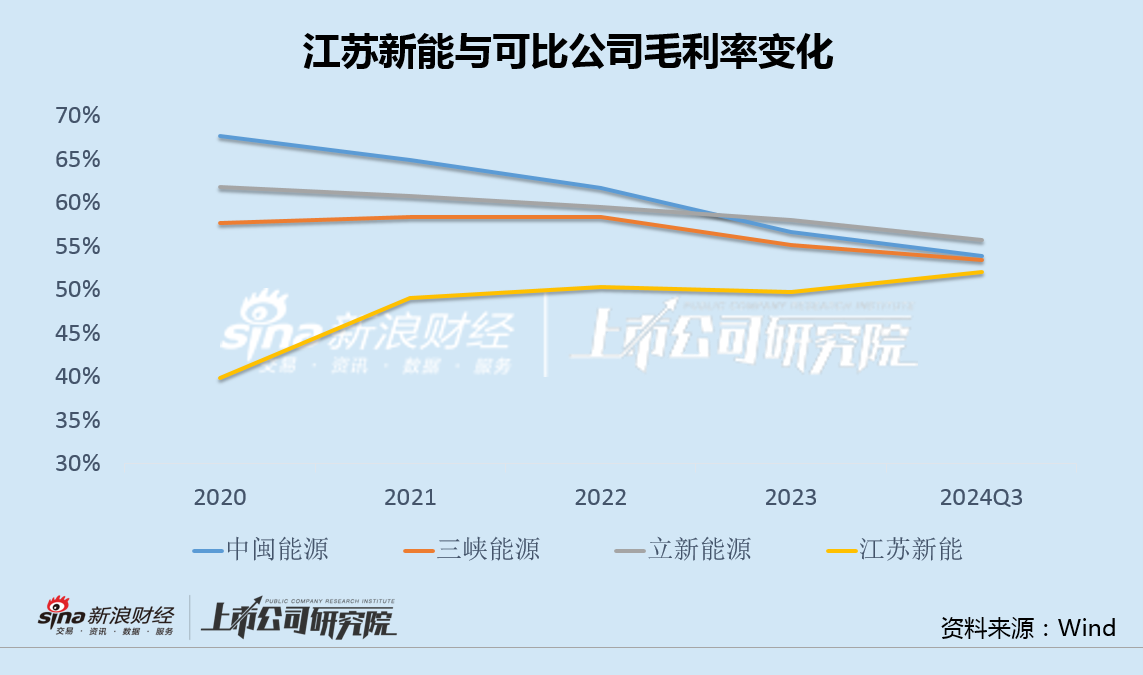

同時,這一時期公司研發支出幾乎為0,毛利率卻連年上升,而包括中閩能源、三峽能源等在內的大多數可比公司的毛利率都在下滑,原因令人費解。

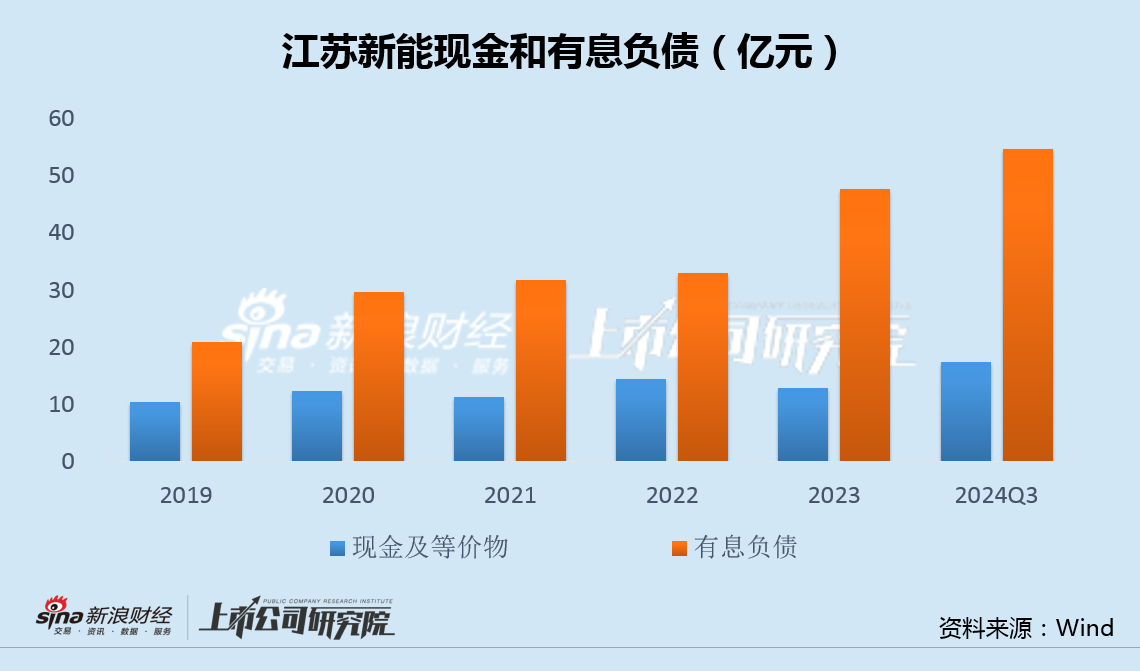

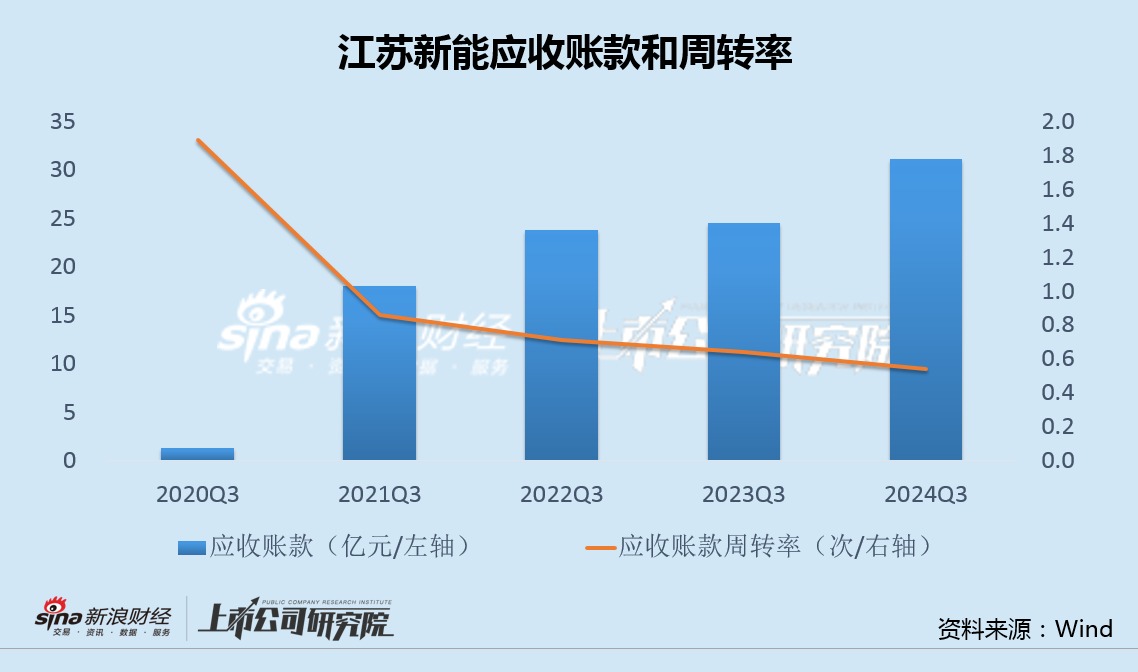

實際上,除盈利能力增長外,江蘇新能其它經營指標并不理想。由于連續大額資本支出以及不斷走高的應收賬款,公司有息負債、利息費用和壞賬損失等增長明顯并創出新高。

近期,江蘇新能將生物質子公司的部分固定資產,以5000萬元對價賣給關聯方,溢價高達320%,通過關聯交易緩解資金壓力的意圖似乎頗為明顯。

控股股東資產注入后增利不增收 毛利率連年逆勢上升原因不明

江蘇新能成立于2002年,主營業務為新能源發電項目的投資開發、建設運營及電力銷售,目前主要包括風能發電、生物質能發電和光伏發電等板塊,2018年10月在上交所掛牌上市。

2021年11月,公司控股股東國信集團通過定增,將部分風電資產大唐濱海40%股權注入上市公司。

按照協議,國信集團承諾大唐濱海2021年至2023年的凈利潤不低于2.75億、2.44億和2.61億。大唐濱海的實際凈利潤為3.99億、2.88億和2.87億,實現率分別為145%、118%和110%,均完成了承諾業績。

在此期間,江蘇新能營收分別為18.57億、19.71億和19.46億,總體幾乎持平,而實現歸母凈利潤分別為3.07億、4.76億和4.72億,增長相對明顯。

值得注意的是,近幾年來,江蘇新能毛利率不斷走高,而中閩能源、三峽能源、立新能源等可比公司同期毛利率卻在不斷下滑,江蘇新能盈利能力的走勢明顯異于同行。

事實上,自2020年以來,江蘇新能在研發方面幾乎沒有投入,最低的2023年,全年研發支出僅18.82萬元,如何做到盈利能力逆勢不斷抬升,更令人費解。

有息負債和應收賬款頻創新高 高溢價甩賣固定資產關聯方接盤

實際上,除盈利能力增長外,江蘇新能其它經營指標并不理想。

2020年和2021年,江蘇新能每年資本開支均超16億元,2022年和2023年有所下降,但也分別達到6億元和8億元,合計金額明顯高于同期經營現金凈流入額。由于資金持續入不敷出,江蘇新能有息負債逐年攀升,導致利息費用和財務費用居高不下。

此外,自2021年起,江蘇新能應收賬款金額大幅攀升,同時由于營收滯漲,公司應收賬款周轉率逐年走低,回款難度不斷增加。

對此,江蘇新能在近期的投資者交流中表示,應收賬款主要為可再生能源電價附加補助金額,是由財政部從可再生能源電價附加補助資金中撥付至電網公司,再由電網公司與發電企業結算。可再生能源補貼發放取決于中央財政每年的資金預算等情況,目前補貼發放時間存在一定滯后,導致公司應收賬款持續增加。因可再生能源補貼以國家信用為基礎,該項收入無法收回的風險較低。

然而,江蘇新能2023年全年信用減值損失達0.77億元,創下公司的歷史新高,其中基本為應收賬款壞賬損失。

今年8月,江蘇新能公告稱,為盤活存量資產,優化資源配置,提高公司整體效益,擬將名下位于淮安市淮安區山陽大道的土地使用權及部分房屋建筑物、構筑物、機器設備,以4938.74萬元轉讓給江蘇淮安國信熱電有限公司(以下稱“淮安熱電”)。

公告顯示,截至評估基準日2023年8月31日,擬轉讓的部分資產的市場價值為4938.74萬元,增值率達321.79%。

對于增值率較高的原因,江蘇新能解釋稱,一是固定資產會計折舊年限短于資產經濟使用年限,賬面計提了減值準備;二是土地購買價格較低,近年來土地交易價格增長。

不過,考慮到淮安熱電是江蘇新能控股股東國信集團控制的公司,江蘇新能通過關聯交易緩解自身資金壓力的意圖似乎頗為明顯。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)