@全體股民:《投資研報》巨額特惠,滿3000減1000,滿1500減500!【歷史低價手慢無,速搶>>】

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

近期A股市場持續上漲,引發了一波上市公司股東、高管減持潮。9月24日至今,累計已有11家醫藥生物上市公司發布了股東或高管減持相關公告,涉及企業包括華康醫療、君實生物、漱玉平民、溢多利、科美診斷、共同藥業、康眾醫療、譽衡藥業、振德醫療、華熙生物、何氏眼科。

從減持比例看,華康醫療、漱玉平民、共同藥業、振德醫療減持比例最高,均為3%;華熙生物減持比例為2.5%,排名第五;溢多利、康眾醫療減持比例為2%;科美診斷減持比例為1.8%,其余各股減持比例均小于1%。其中,共同藥業、振德醫療、溢多利減持方為控股股東。

9月24日,國務院新聞辦公室舉行新聞發布會,會中宣布了多項增量貨幣政策,包括創設新的貨幣政策工具,支持股票市場穩定發展等,帶動資本市場情緒明顯回暖,大盤指數顯著提升。在此背景下,各上市公司股東卻急于減持離場,相關公司質地如何值得投資者探究。本系列文章將對近期公布減持公告的上市公司進行綜合分析,本期為華康醫療。

從財務數據看,最近一個報告期,即2024年上半年,華康醫療營收、凈利潤雙降,期內實現營收5.54億元,同比下降20.07%,半年度營收歷史首次出現同比下滑。實現歸母凈利潤-0.11億元,扣非凈利潤-0.17億元,均同比由盈轉虧,半年度盈利歷史首次出現虧損。

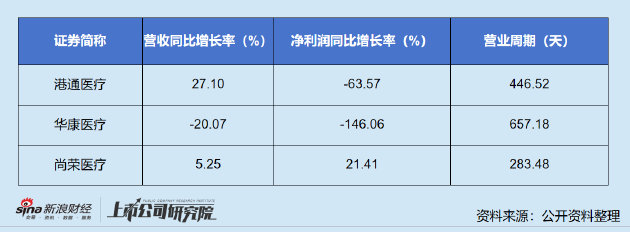

公開資料顯示,華康醫療致力于解決醫療感染問題,為各類醫院提供潔凈、安全、智能的醫療環境,主營業務包括醫療凈化系統研發、設計、實施和運維,相關醫療設備和醫療耗材的銷售。從業務屬性看,華康醫療主營業務偏向于工程屬性,可比企業包括尚榮醫療、港通醫療。

橫向對比來看,同行業可比企業之中,華康醫療為唯一一個營收、利潤均同比下降的公司,且降幅在三家公司之中最大。作為工程類公司,資金占用是行業較為普遍的現象,而營業周期作為衡量公司營運能力及資金周轉效率的指標,對此類公司的評價具有顯著意義。

可以看到,華康醫療營業周期顯著高于兩家可比公司。縱向對比來看,2020年上半年-2023年上半年,華康醫療營業周期分別為484.23天、448.43天、494.19天、447.7天。而2024年上半年,公司營業周期已大幅延長至657.18天,創歷史新高,公司營運能力顯著下滑。

其中,應收賬款周轉天數的進一步延長尤為值得關注。2024年上半年,公司營收同比下滑20.07%,而應收賬款同比增長17.08%,應收賬款周轉天數達452.15天創下歷史新高。從賬齡結構看,2021年-2023年,公司2年以上應收賬款占比分別為22.19%、18.09%、22.97%、26.35%。

2023年8月,華康醫療擬向不特定對象發行可轉換公司債券,隨后監管要求公司補充,“發行人應收賬款賬齡結構及是否與同行業可比公司相一致,期后回款的計算口徑,期后回款比例較低的原因及合理性,相關壞賬準備計提是否充分”。

華康醫療在報告中的回應主要包括,“醫療凈化系統集成業務項目審計結算周期通常為2年,竣工結算款及質保金回款周期較長。”、“發行人客戶主要為公立醫院及政府代建機構,資金來源主要為政府財政資金,近年來財政資金回款的審批流程和付款流程相對較長,但客戶信譽度高,發生壞賬損失的風險較小。”

對比可見,近幾個報告期內,公司2年以上應收賬款占比持續提升,壞賬風險不斷增長。同行業企業中,和佳股份已因應收款項的可收回性、關聯方資金占用等原因被會計師事務所出具了無法表示意見的審計報告,目前公司已退市。無獨有偶,港通醫療事實上也已陷入回款難的漩渦之中。近幾年內,不少國企、公立醫院都曾因應收賬款逾期被港通醫療告上法庭,包括中建八局、南昌市第三醫院、扶余市中醫院、重慶市璧山區人民醫院等。

伴隨著應收賬款的居高不下,華康醫療現金流明顯承壓。2022年、2023年以及2024年上半年,公司經營活動產生的現金流量凈額持續為負,分別為-3.42億元、-1.87億元、-1.69億元。2024年上半年,公司現金類資產僅1.55億元,同比大幅下降58.75%。同期公司短期借款為5.11億元,現金已不足以償還短債。結合2023年公司期間費用水平來看,現有存量資金或已無法支撐公司營運1年。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)