@全體股民:《投資研報(bào)》巨額特惠,滿3000減1000,滿1500減500!【歷史低價(jià)手慢無,速搶>>】

出品:新浪財(cái)經(jīng)上市公司研究院

作者:坤

近日,閃回科技有限公司(下稱“閃回科技”)更新了招股書,繼續(xù)沖擊港交所上市,清科資本為獨(dú)家保薦人。

10月8日,閃回科技獲得了中國證監(jiān)會(huì)國際合作司發(fā)布的關(guān)于閃回科技境外發(fā)行上市備案通知書,距離登陸資本市場再進(jìn)一步。

閃回科技主要從事的是提供消費(fèi)電子產(chǎn)品后市場交易服務(wù),即從個(gè)人或企業(yè)等渠道通過以舊換新、閑置回收等途徑獲得二手消費(fèi)電子產(chǎn)品,之后對采購的二手消費(fèi)電子產(chǎn)品進(jìn)行檢測與相關(guān)處理,再通過線上平臺(tái)出售給個(gè)人、企業(yè)等各類賣家。

近年來閃回科技收入增長但卻持續(xù)虧損,業(yè)務(wù)模式下毛利率接連下滑,2024上半年僅為4.5%。在二級市場上與閃回科技業(yè)務(wù)較為相似的公司為萬物新生(愛回收),但其業(yè)務(wù)規(guī)模、毛利率、盈利水平等方面均遠(yuǎn)超閃回科技,但資本市場卻似乎并未表示認(rèn)可,上市以來,萬物新生難逃股價(jià)下跌與市值蒸發(fā),目前股價(jià)已經(jīng)破發(fā)80%,市值僅余不到6億美元。

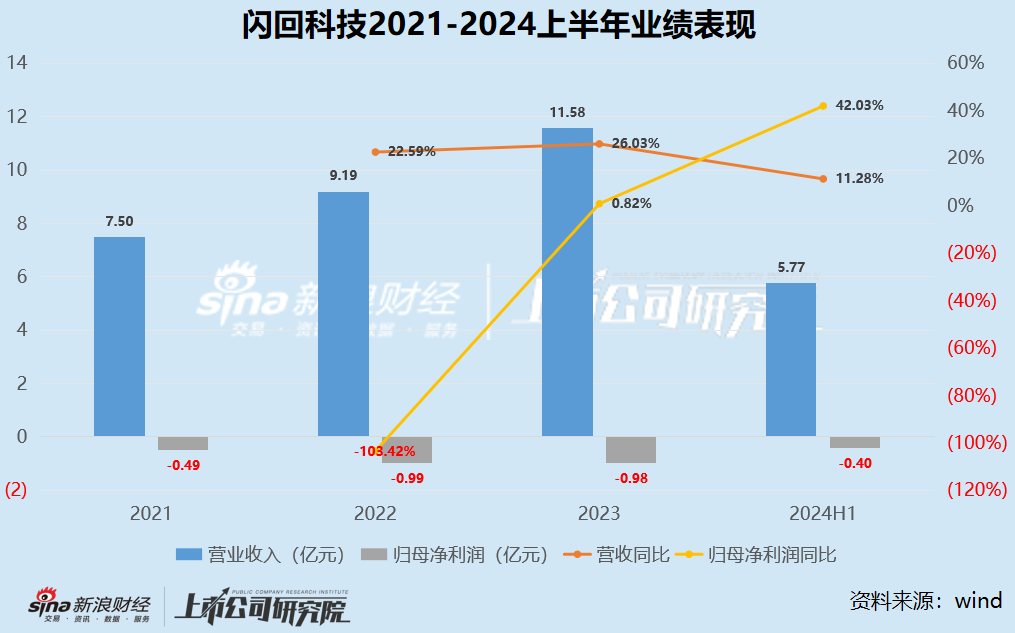

收入增長卻持續(xù)虧損 毛利率持續(xù)下滑“入不敷出”

據(jù)招股書顯示,2021-2024上半年閃回科技實(shí)現(xiàn)營業(yè)收入分別為7.50億元、9.19億元、11.58億元、5.77億元,盡管保持增長,但增速已有所放緩。

更何況,閃回科技的增收不增利問題也依然存在,收入的增長并未能使公司擺脫一直以來的虧損。2021-2024上半年,閃回科技的歸母凈虧損分別為0.49億元、0.99億元、0.98億元、0.40億元,距離實(shí)現(xiàn)盈利還有不小的距離。

收入保持增長但卻持續(xù)虧損的背后,是閃回科技的業(yè)務(wù)模式下明顯下滑的毛利率以及被傭金拖累。

閃回科技的業(yè)務(wù)模式注定了公司本身就很難取得高毛利。在消費(fèi)電子產(chǎn)品后市場交易服務(wù)市場中,閃回科技的業(yè)務(wù)模式主要分為供應(yīng)渠道與銷售渠道兩類渠道,其中,供應(yīng)渠道為通過個(gè)人消費(fèi)者的以舊換新、閑置回收以及部分企業(yè)渠道獲得二手消費(fèi)電子產(chǎn)品,之后對采購的二手消費(fèi)電子產(chǎn)品進(jìn)行檢測與相關(guān)處理,再通過線上平臺(tái)出售給各類賣家。即閃回科技的業(yè)務(wù)本質(zhì)是回收-翻新-再出售的中間商生意,十分依賴上游供應(yīng)與下游銷售渠道。

2021-2024上半年,閃回科技的銷售成本占比分別為91.79%、93.84%、93.19%、95.51%,逐年高企。其中二手消費(fèi)電子產(chǎn)品的采購成本占最主要部分,而除此之外,還有宣傳服務(wù)費(fèi)及傭金,閃回科技從上游采購合作伙伴購入二手消費(fèi)電子產(chǎn)品時(shí),需要向其支付宣傳服務(wù)費(fèi)及向前臺(tái)銷售人員支付傭金,2021-2024上半年閃回科技支付的宣傳服務(wù)費(fèi)及傭金分別為7062.3萬元、7688.7萬元、7439.1萬元、4791.8萬元,分別占同期間收入的9.4%、8.4%、6.4%及8.3%。

由此,閃回科技本就不高的毛利率近年來還持續(xù)下滑,2021-2024上半年閃回科技的銷售毛利率分別為8.20%、6.06%、6.76%、4.49%,從回收到再出售的業(yè)務(wù)模式下利潤空間進(jìn)一步被壓縮。而從銷售二手手機(jī)類產(chǎn)品的毛利率來看下滑則更加明顯,同期分別為6.7%、4.9%、5.8%、3.8%。

多年來的持續(xù)虧損,也讓閃回科技近乎“入不敷出”。2021-2024上半年,閃回科技的經(jīng)營性現(xiàn)金流凈額分別為-0.06億元、-0.44億元、-0.48億元、0.13億元,僅今年上半年實(shí)現(xiàn)了正向流入,近年來閃回科技的流動(dòng)比率也在0.3上下徘徊,難言自身“造血”能力。

持續(xù)“失血”、對賭壓力亟需上市 市場份額僅為1.4%

近年來,閃回科技的流動(dòng)負(fù)債持續(xù)增加,2021-2024上半年流動(dòng)負(fù)債凈額分別為2.37億元、3.36億元、6.31億元、6.72億元,而這主要是由于公司授予投資者的優(yōu)先權(quán)產(chǎn)生的贖回義務(wù)賬面值變動(dòng)導(dǎo)致贖回負(fù)債的不斷增加。在這背后,則是閃回科技與多輪投資者都簽訂了帶有贖回權(quán)的對賭協(xié)議,倘若公司沒能在一定期限內(nèi)完成上市,投資者有權(quán)要求公司贖回其股份。

在對賭協(xié)議的壓力下,閃回科技迫切需求登陸資本市場。

然而,對比業(yè)務(wù)類型與閃回科技相類似、已經(jīng)于2021年在美國紐交所上市的萬物新生來看,閃回科技不僅難以望其項(xiàng)背,且上市后股價(jià)前景也堪憂。

經(jīng)營業(yè)績方面,2021-2024上半年萬物新生的營業(yè)收入分別為77.80億元、98.69億元、129.66億元、74.28億元,是閃回科技的十幾倍之多,且增速也較快;而其毛利率也在20%上下,遠(yuǎn)高于閃回科技明顯下滑、僅有個(gè)位數(shù)的毛利率。而二者的相似之處則在于都陷于虧損中,2021-2024上半年萬物新生的歸母凈虧損分別為13.25億元、24.68億元、1.56億元、1.04億元,虧損有所收窄。

更何況,從行業(yè)整體來看,閃回科技的市場份額也并不算高。盡管招股書中國閃回科技表示公司是中國最大的提供線下以舊換新的手機(jī)回收服務(wù)提供商,也是中國第三大手機(jī)回收服務(wù)商,市場份額分別為7.4%及1.4%,但實(shí)際上,在按總交易額計(jì)2023年中國五大手機(jī)回收服務(wù)提供商市場中,第一、第二名的市場份額分別為9.1%、8.2%,相比排名第三的閃回科技1.4%的市場份額有著數(shù)倍的差距。

而即便是行業(yè)第一的萬物新生,在上市后的股價(jià)表現(xiàn)也難言投資者認(rèn)可。2021年萬物新生登陸資本市場,彼時(shí)估值250億美元,上市發(fā)行價(jià)為14美元,但僅僅上漲了一天,股價(jià)便一路跌落。截至目前,萬物新生的股價(jià)僅為2.69美元/股,已經(jīng)跌破發(fā)行價(jià)80%,市值僅不到6億美元。而同行業(yè)的閃回科技如果此次能夠成功登陸資本市場,又是否會(huì)步萬物新生的后塵?

責(zé)任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)