炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機會!

近日,健康之路股份有限公司(簡稱“健康之路”)披露港股主板上市申請材料,建銀國際為其獨家保薦人。此前,公司曾于2023年6月13日、12月29日兩次遞表港交所,但均已失效。

根據(jù)弗若斯特沙利文的資料,按截至2023年12月31日,健康之路平臺上的注冊個人用戶數(shù)目來計算,健康之路經(jīng)營著中國最大的數(shù)字健康醫(yī)療服務平臺之一。自2001年起,健康之路便為中國個人用戶于數(shù)字平臺上提供健康醫(yī)療服務,屬于行業(yè)的先行者。

成立至今,健康之路已前后吸引了百度、上饒國資等知名投資機構(gòu)。其中,百度(香港)是公司第二大股東,持股比例為12.46%。然而,目前國內(nèi)數(shù)字健康醫(yī)療服務的商業(yè)模式仍未完全跑通,公司自身也存在諸多隱憂。

從業(yè)績表現(xiàn)看,近年來,健康之路營業(yè)收入迎來高速增長。2021年至2023年以及2024年上半年,公司營收分別為4.31億元、5.69億元、12.44億元和6.11億元。但在營收高速增長的同時,公司卻遲遲無法實現(xiàn)扭虧,報告期內(nèi)虧損分別為1.55億元、2.56億元、3.14億元和0.57億元。

截至2024年6月30日,公司累計虧損已達24.01億元。目前公司已資不抵債,凈負債額已高達17.09億元。導致公司持續(xù)虧損的原因一方面在于公司可轉(zhuǎn)換可贖回優(yōu)先股產(chǎn)生贖回負債的公允價值變動,另一方面則在于公司自身業(yè)務盈利能力不斷下滑。

就可轉(zhuǎn)換可贖回優(yōu)先股而言,在遞表港交所之前,健康之路已先后完成A輪、B-1輪、B-2輪融資,IPO前投資人包括百度、上海界佳、上饒國資,相關融資協(xié)議中均包含有贖回特權(quán)。伴隨著股權(quán)估值的提升,2021年-2023年以及2024年上半年,健康之路因贖回負債的賬面值變化產(chǎn)生的虧損分別為0.84億元、2.68億元、3.25億元及0.63億元。

值得一提的是,根據(jù)對賭協(xié)議顯示,如公司未能于2024年6月30日前完成合資格首次公開發(fā)售,則相關股東有權(quán)要求健康之路及其創(chuàng)始股東購買其股份。贖回金額為已支付的投資金額加10%復合年利率的利息加股息或股份當時的公允價值之間的孰高值。截至2024年6月30日,健康之路贖回負債已達17.83億元,遠高于公司總資產(chǎn)的3.18億元。

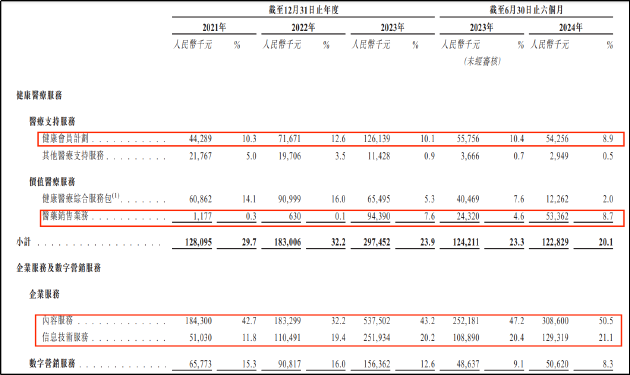

從業(yè)務看,健康之路業(yè)務覆蓋了兩個板塊,分別是數(shù)字健康醫(yī)療服務、企業(yè)解決方案和數(shù)字化營銷方案。2021年-2023年,公司營收規(guī)模由4.31億元迅猛增至12.44億元,但經(jīng)營利潤仍十分薄弱。

據(jù)招股書,剔除贖回負債的賬面值變化、融資成本等非經(jīng)營損益后,報告期內(nèi)公司經(jīng)營利潤分別僅為-6644.1萬元、1091.6萬元、716萬元。2024年上半年,公司經(jīng)營利潤為247.5萬元,同比下滑88.16%。

成立20余年經(jīng)營利潤仍在盈虧線上掙扎的原因或與公司不斷拓寬業(yè)務線堆高營收,但各業(yè)務之間協(xié)調(diào)性較差有關。將兩大業(yè)務板塊進一步拆分,2021年-2023年,公司營收大幅增長主要依靠健康會員計劃業(yè)務、醫(yī)藥銷售業(yè)務、內(nèi)容服務業(yè)務、信息技術服務業(yè)務,其余各細分業(yè)務營收增長緩慢或已出現(xiàn)下降。

其中,健康會員計劃主要面向個人用戶,主要提供預約就診、醫(yī)療代理、陪診、體檢安排、醫(yī)療咨詢和手術安排等服務。2023年,該項業(yè)務實現(xiàn)營收1.26億元,同比增長約75%。然而,從業(yè)務收入的前瞻性指標合約負債來看,2024年業(yè)務或難以維持增長態(tài)勢。

招股書顯示,健康會員計劃的客戶需預先支付合約服務款項,公司將于有效期內(nèi)在此等客戶提出要求時提供服務,并將相應付款記為合約負債。因此,該指標一反映了未來的業(yè)務收入,2021年-2023年,健康之路合約負債分別為0.85億元、0.9億元,0.57億元,2023年已出現(xiàn)大幅下降,未來健康會員計劃業(yè)務或?qū)⒊袎骸?/p>

醫(yī)藥銷售業(yè)務主要是指線下藥店及藥物批發(fā)業(yè)務,公司于2022年 12月收購六家特藥藥房,并于2023年11月開 始醫(yī)藥批發(fā)業(yè)務,相關業(yè)務的毛利率較低且市場競爭激烈,除了能夠增厚營收之外對利潤的提升幫助有限,業(yè)務缺乏亮點。

而內(nèi)容服務主要包括內(nèi)容營銷、收集臨床數(shù)據(jù)及進行臨床實證狀況的觀察及分析;信息技術服務主要指開發(fā)及維護軟件。由此不難看出,雖然健康之路雖然通過收并購擴大了業(yè)務范圍及營收規(guī)模,但各業(yè)務之間缺乏協(xié)同效應,不僅降低了管理效率,部分業(yè)務板塊更是已對公司整體盈利能力形成拖累。2021年-2023年以及2024年上半年,公司毛利率整體呈持續(xù)下降趨勢,各報告期內(nèi)分別為40.2%、43.2%、32%、30%。

從估值水平看,目前健康之路的投后估值已達41億元,結(jié)合現(xiàn)有業(yè)績以及業(yè)務前景來看,難言性價比。此外值得關注的是,在公司歷史沿革中,存在兩起反常的股權(quán)交易及收并購項目。

2022年12月2日,美尊仁和以989.13萬元的價格認購健康之路4010.57萬股股份,遠低于其他投資者入股成本,按其入股成本計算,公司投后估值僅2.05億元。對此,健康之路在招股書中表示,主要由于美尊仁和實控人施女士的丈夫為前董事及前股東,其根據(jù)歷史員工持股計劃獲授若干股份獎勵,后因資金需求希望集團回購,并約定如未來仍欲投資公司,相關代價將由訂約方參考出售事項的代價經(jīng)公平磋商后厘定。

從時間來看,施女士的丈夫要求回購的時間為2021年9月,隨后2022年3月施女士即再度選擇投資。據(jù)招股書,出售時每股股份約0.08港元,而再度投資時每股股份約0.27港元。時隔僅5個月,為何施女士夫婦要低賣高買,令人頗為不解。此外,出售及收購的股份數(shù)量是否一致,公司未在招股書中明確披露,是否存在利益輸送值得關注。

同樣反常的還有一項收購案,2021年1月4日,健康之路與三零二醫(yī)療科技LLP訂立股權(quán)轉(zhuǎn)讓協(xié)議,以代價人民幣49萬元收購三零二醫(yī)療科技49.0%股權(quán)。同日,健康之路與王敏訂立股權(quán)轉(zhuǎn)讓協(xié)議,以代價人民幣51萬元收購三零二醫(yī)療科技51.0%股權(quán)。此外,作為交易的一部分,健康之路結(jié)清三零二醫(yī)療科技的未償債務,金額為人民幣2百萬元。

而在2022年4月,健康之路又以經(jīng)營效果不佳,公司凈資產(chǎn)為負為由,以零代價將三零二醫(yī)療科技的99.00%及1.00%股權(quán)轉(zhuǎn)讓予范垂寶及高祖峰。3百萬收購,一年后零代價轉(zhuǎn)讓,是前期的投研盡調(diào)工作出現(xiàn)問題還是變相利益輸送?

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)