安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

轉自:澤平宏觀

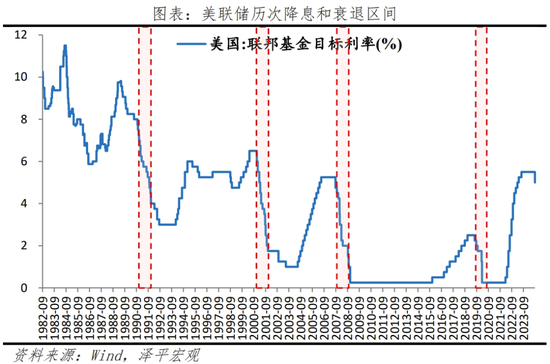

9月19日凌晨,美聯儲宣布降息50bp,時隔四年首次降息。

1 美聯儲四年來首次降息,支持就業與軟著陸

時隔四年,終于轉向。本輪加息始于2022年3月,疫情后美國實施大規模經濟刺激,疊加全球供應鏈受阻,CPI增速最高至9.1%,創石油危機以來新高,美聯儲迅速啟動加息周期。截至2023年7月,美聯儲累計加息11次,聯邦利率從0.25%升至5.5%,幅度達525個基點,此后維持近14個月高利率水平。直到美國內部通脹去化取得一定進展,就業出現壓力。8月杰克遜霍爾會議暗示政策拐點,9月靴子正式落地。

美聯儲議息會議宣布對經濟預期進行相應調整,隨后美聯儲主席鮑威爾發表講話。

具體關注四大要點:

一是美聯儲關注重點從遏制通脹轉向支持就業。降息的考量因素在于通脹與就業風險“達到平衡”,即保證失業率沒有大幅上升,致力于通脹持續回落。美聯儲認為就業和通脹目標的風險大致平衡(roughly in balance)。表述上,將7月“就業有所放緩”變為“就業已經放緩”,“委員會堅定致力于支持就業最大化,并將通貨膨脹率恢復到2%的目標”。

二是50bp力度不小,或為預防式降息。本次聯邦基金利率區間下調50 bp至4.75%-5%,會后,鮑威爾在發言中強調,如果在7月FOMC會議結束后看到非農報告,會采取降息。此次降息50bp,既反映美聯儲對勞動力市場的擔憂,也包含對7月未采取降息的補償。但美聯儲官員意見出現分化,11名官員同意降息50bp,鮑曼支持降息25bp,是自2005年以來官員首次投反對票。

三是今年仍有50個基點的降息空間,但后續降息路徑分歧較大。點陣圖顯示,2024年仍有50bp降息指引,對應聯邦基金利率中值4.4%;2025年仍有100bp的降息空間。后續降息路徑會根據數據、不斷變化的前景和風險平衡來決定,并不會急于完成降息;節奏也會動態調整。

四是美聯儲對經濟預期樂觀,下調GDP、通脹預測,上調失業率預測。9月經濟預測摘要(SEP)中,2024年GDP預測值2.0%,前值2.1%;核心PCE預測值2.6%,前值2.8%;失業率預測值4.4%,前值4.0%。此外,2025、2026年GDP預測值維持2.0%增速不變,意味著美聯儲對經濟預期接近軟著陸、不著陸情形。

2 美國經濟展望:大幅降息并不意味經濟衰退

美國經濟和就業出現高位放緩跡象,但經濟基本面仍有一定韌性,不宜輕言美國“落入衰退”。通脹去化、住房高位;勞動力市場降溫、失業率穩定;零售維持較高水平、家庭儲蓄下滑,補庫力度弱;制造業PMI收縮;大選白熱化等。

一是,勞動力市場出現疲軟跡象。8月21日,美國勞工部對2024年3月前12個月的非農數據進行基準修正,下修81.5萬個。8月新增非農就業14.2萬人,低于預期16.0萬人;7月下修2.5萬人至8.9萬人。

其中,服務好于商品生產,制造業是主要的拖累;服務生產新增就業10.8萬人,商品生產增1.0萬人,制造業拖累2.4萬人。服務生產中,教育和保健服務新增就業4.7萬人,休閑和酒店業4.6萬人。商品生產中,建筑業新增就業3.4萬人,耐用品下滑2.5萬人。

失業率處于較低水平。8月失業率錄得4.2%,前值4.3%。美國U2-U5失業率回落0.1個百分點,U6失業率7.9%,環比上行0.1個百分點。勞動參與率62.7%,與上月持平。

二是,能源價格回落帶動通脹整體降溫,住房通脹持續反彈。8月美國CPI同比2.5%,前值2.9%;CPI環比0.1%,前值為0.1%;核心CPI同比3.2%,前值3.2%,核心CPI環比0.3%。7月核心PCE同比2.6%,依然高于2%的通脹目標。

食品、住宅、醫療保健是主要貢獻項目。住宅占CPI權重較高(45%),拖累去通脹進程。8月住宅同比4.4%,環比0.3%。6月個人消費支出中,住房服務同比5.3%,環比0.4%;住房租金同比5.1%,環比0.5%。

三是,零售小幅增長,消費仍在高位。8月零售銷售總額環比0.1%,前值1.1%;核心零售銷售0.2%,前值0.4%。機動車輛、無店鋪零售、食品飲料是主要貢獻項目,分別占零售總額的18.8%、11.8%和17.3%。具體來看,汽車銷售額同比增長1.1%,環比增-0.1%;無店鋪零售同比增7.8%,環比1.4%;食品飲料同比增1.6%,環比-0.7%。

四是,制造業景氣連續兩個月收縮,產出指數創新低。地產鏈相對疲軟,相關投資掣肘經濟;補庫周期為弱補庫。8月美國制造業PMI為48.0%,前值49.6%;ISM制造業PMI連續五個月位于收縮區間。當前美國家庭儲蓄率出現下滑,高水平的消費支出可能在長期內難以持續;長期高利率下,需求不足、新屋開工率下滑,拖累住宅投資和建筑投資。

五是,美國大選白熱化。9月總統辯論后哈里斯民調優勢擴大,高于特朗普1.6%。已確定陣營中,哈里斯約獲得226張選舉人票,特朗普約獲得219張選舉人票,距離獲勝分別需要44張和51張選舉人票。未來兩個月,特朗普仍有機會反超。美國大選實行“選舉人團制度”,普選票數最多者未必當選。從目前各州的民調支持率來看,搖擺州的選情比以往更焦灼。

3 影響:利好黃金,我國政策空間打開

短期資產波動加劇。杰克遜霍爾會議以來,市場定價“降息交易”,美元和美債利率下行,美股上漲。議息會議發布后,降息交易持續;但鮑威爾講話期間,市場衰退情緒加劇,走勢全部反轉。截至收盤,美債利率上行6bp,標普500、納斯達克、道瓊斯指數下跌,跌幅均為0.3%。

美元指數走低,非美貨幣升值。美元指數跌0.1%,人民幣、歐元、英鎊等小幅升值,美元兌人民幣跌0.4%,歐元兌美元和英鎊兌美元分別漲0.2%和0.3%。

全球“降息交易”持續、寬松預期升溫,利好資本流動,支撐亞太地區股市。日經225、韓國綜合指數、富時新加坡海峽指數、MSCI越南等分別漲2.1%、0.1%、1.0%和0.3%。

美聯儲降息落地催化黃金價格。回顧1984年以來美聯儲的6輪降息周期過程,無論是預防式降息和紓困式降息,黃金多數上漲,出于黃金的避險需求。9月19日下午2點,倫敦金現和COMEX黃金漲幅分別為17.8%和2.8%。

全球央行開啟降息潮。2024年3月以來,瑞典、瑞士、墨西哥、加拿大、英國、歐元區等經濟體相繼宣布降息;美聯儲降息后,采取固定匯率制的經濟體也跟進下調利率。

利好中國經濟、提振股市。中美利差收窄、匯率的掣肘減弱,國內貨幣政策空間有望逐步打開,傳遞積極信號。美聯儲降息、美元走弱,人民幣升值。

過去這幾年,美聯儲的貨幣政策操作水平值得學習。2020年該刺激經濟的時候,一步到位。2023年以來持續加息,但仍實現了美國經濟和就業的繁榮。當就業出現放緩苗頭時,立即宣布“政策調整的時機已經到來,將盡一切努力支持強勁的勞動”。所有的宏觀政策不是為了什么遙不可及的遠大宏偉目標服務,而是為當下老百姓的就業、吃飯服務,僅此而已。

當前我國的短期經濟運行狀態不容樂觀,經濟持續下行甚至超調。應該推出一攬子刺激經濟、提振市場信心的措施,規模在10萬億以上,包括地方化債、新基建、消費補貼、生育補貼、住房銀行等,采取特別國債、超長期國債、央行再貸款等工具,規模要大,資金成本要低,民眾獲得感要強。

我國經濟潛力大,面臨的經濟困難雖然嚴峻、但是暫時的,辦法總比困難多,只要采取長短結合的大力度措施,就可以重啟經濟復蘇進程、提振各方信心。良好的經濟增長和就業狀況,是應對美國戰略遏制的根本,是實現人民美好生活的保障,是邁向高質量發展的基石。我們深信中國經濟發展的長期前景是無限光明的!

責任編輯:丁文武

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)