炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:天利

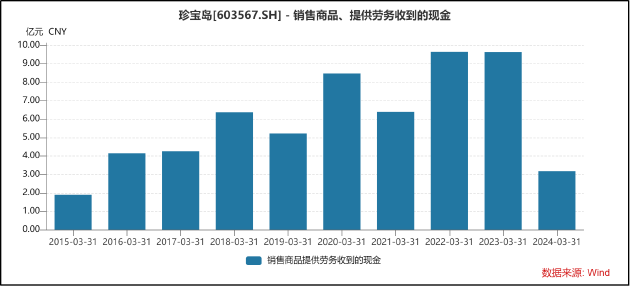

2024年一季度扣非凈利潤同比增長近2成,銷售商品、提供勞務收到的現金卻遠低于歷史水平,這樣反常的現象正出現在珍寶島身上。

資料顯示,珍寶島藥業成立于 1996 年,是集中藥材種植、加工、銷售、研發、生產于一體的大型中藥企業,巔峰市值曾一度超過500億元,是國內中醫藥上市公司的標桿企業之一。而從近期的財報數據來看,珍寶島目前的財務情況難言樂觀。

首先,公司營收支柱之一的中藥材貿易業務規模急劇萎縮,導致公司整體營收近五年間首度出現下滑,同比降幅達25.5%,24年一季度進一步下滑27.1%,仍未企穩。在營收下滑的同時,公司利潤端實現同比較大增幅,而現金流卻與利潤表現出現明顯背離。導致這一現象的原因在于公司應收賬款畸高,資金占款問題頻現。此外,公司第一大股東股權質押比例已超70%,種種異象背后需警惕掏空風險。

營收近五年間首次下滑 利潤增長與現金流表現背離

從珍寶島的發展歷程看,2017-2020年公司主營中藥制劑業務,收入貢獻超過50%。2020年,受宏觀經濟復雜多變、中藥注射劑行業監管趨嚴、疫情管控疊加公司核心產品注射用骨肽退出國家醫保目錄等影響,珍寶島營收增速顯著放緩,當期實現營收34.11億元,同比增速降至3.46%。

隨后,公司開始調整銷售結構,中藥材貿易業務迅速擴張,成為公司的主要收入來源,收入貢獻從2018年5.77%提升至2022年的66.58%,業務營業收入達28.06億元。但同時,由于中藥材貿易業務毛利率較低,公司整體的毛利率水平有所下降,由2019年的60.08%一路降至2022年的17.55%。

以犧牲毛利率為代價雖然換來了營收的增長,但利潤端卻顯著承壓。2022年,公司扣非歸母凈利潤歷史首次出現虧損,虧損額為2.8億元,同比大降453.95%。

2023年,珍寶島再度進行業務模式調整,中藥材貿易業務規模急劇萎縮,當期業務營收額為7.95億元,同比下降71.68%,進而導致公司營收出現近五年來的首度負增長,同比降幅達25.5%,24年一季度進一步下滑27.1%,仍未企穩。

好消息是,低毛利率業務規模下滑驅動了公司毛利率水平的回升,2023年、2024年一季度公司毛利率分別為42.3%、58.64%,已恢復至2020年水平。同時,公司利潤端表現回暖,報告期內歸母凈利潤分別為4.73億元、2.93億元,同比增長154.93%、15.43%;扣非凈利潤分別為-0.32億元、2.82億元,虧損額顯著收窄,一季度實現同比18.23%的增長。

然而,公司現金流情況卻與利潤端的回暖出現顯著背離。2023年,公司經營活動產生的現金流量凈額為-4.78億元,創下歷史新低。從一季度數據看,2024年Q1這一數值為-1.03億元,仍表現為凈流出。同時,當期銷售商品、提供勞務收到的現金僅3.18億元,遠低于歷史同期水平。

導致這一現象的原因在于公司應收賬款畸高,且資金占款問題頻現。2023年,公司應收賬款總額達24.07億元,占當期營收總額的比例達76.59%。應收賬款周轉天數也升至302.34天,創歷史新高。由此可見,雖然隨著中藥材貿易業務規模下滑,公司毛利率恢復至2020年水平,但公司經營情況并未得到顯著改善,利潤端的修復更多的是通過寬松的信貸政策實現。

Wind數據顯示,73家中醫藥上市公司應收賬款占營收的比例的加權平均值為34.86%,中位數為20.65%,珍寶島76.59%的數值在全行業中排名高居第二,顯著高于行業水平,僅低于已多次收到問詢函的長藥控股。

其他應收款激增141.03% 上市公司正被掏空?

除了正常經營活動中產生的應收賬目之外,珍寶島還存在大額的非主營業務應收收入,即其他應收款。2023年,公司其他應收款經計提后達19.55億元,同比大增141.03%,占當期公司總資產的比例達15.68%。

導致其他應收款激增的原因在于2023年珍寶島轉讓部分全資孫公司,相關公司出表但往來款仍未結算所導致。例如,珍寶島全資子公司哈爾濱中藥材商品交易中心有限公司轉出哈爾濱珍寶嘉和貿易有限公司100%股權、哈爾濱珍寶奧和貿易有限公司100%股權,相關貿易往來占款分別為2.42億元、2.03億元。

需要指出的是,其他應收款科目一直是上市公司易于調節利潤和轉移的科目。比如,利用其他應收款為其他單位和個人套取現金、利用“其他應收款”科目虛列成本費用、利用“其他應收款”科目隱匿收入、企業利用其他應收款私設小金庫、企業通過其他應收款隱藏短期投資、截留投資收益等。

就大額異常的其他應收款科目的內容進行考察,一般可以從以下幾種情況來分別分析。其一,是被子公司占用資金。由于合并報表在編制過程中需要抵消內部債權債務,因此,如果公司合并數額小于母公司數額,通常表明企業的資金流向了子公司,母公司的投資性資產就形成了子公司的經營性資產,其是否成為不良資產取決于子公司的經營業績及往來款回款情況。

對珍寶島財務數據進行梳理后可以發現,公司大量資金正被子公司占用。2023年年報顯示,珍寶島合并資產負債表中其他應收款為19.55億元,母公司資產負債表中其他應收款為41.28億元,即珍寶島母公司共計向子公司提供了21.73億元的資金支持。

那么,這些子公司經營情況如何?這一點可以從2023年部分子公司出表后,公司合并資產負債表中,其他應收款賬齡結構的變化來進行分析。

2023年期初,公司合并資產負債表其他應收款余額為8.23億元,其中超過1年的數額為1.62億元,占比19.68%。部分子公司出表后,珍寶島合并資產負債表其他應收款余額增加至20.48億元(計提前),其中超過1年的數額為7.64億元,占比提升至37.3%。由此可見,珍寶島向子公司提供的資金支持或面臨成為不良資產的風險。

值得關注的是,據天眼查顯示,2023年珍寶島轉讓股權的孫公司,包括哈爾濱珍寶奧和貿易有限公司、哈爾濱珍寶嘉和貿易有限公司、哈爾濱珍寶恒普貿易有限公司均成立于2021年,與母公司形成大額往來款并轉讓后,股權受讓方實控人均無其他商業履歷,相關公司主體均無參保人數,且均存在大量同郵箱、電話公司,疑似“皮包公司”。

從轉讓股權所獲得的投資收益看,數額也遠低于尚未結清的往來占款,后續款項能否回收面臨較大不確定性。股權受讓方是否與公司大股東、管理層存在潛在利益安排,未來是否會出現通過壞賬計提變相套取上市公司資金的現象值得持續關注。

這樣的擔憂并非無的放矢,兩個月前,珍寶島就曾因大股東違規占用上市公司資金收到警示函。2024年4月28日,珍寶島收到中國證券監督管理委員會黑龍江監管局下發的《關于對黑龍江珍寶島藥業股份有限公司、黑龍江創達集團有限公司、方同華、閆久江、王磊、張鐘方采取出具警示函措施的決定》,文中提到公司存在控股股東非經營性占用上市公司資金、關聯交易未按規定履行審議程序和信息披露義務等違規行為。

此外,據Wind數據顯示,目前珍寶島第一大股東黑龍江創達集團股權質押比例已達71.36%,占總股本比例達35.69%。種種隱憂之下,珍寶島的未來發展或難言樂觀。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)