炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:天利

募投項目作為預披露公司發展戰略的重要信息,始終是監管及投資者重點關注的內容之一。作為資本市場助力實體經濟的核心一環,企業在確定募投項目時需經反復研討、論證,并制定相關募投項目可行性報告,具體投向及效益預測是否具備合理性、項目投資是否具備必要性都是審核問詢關鍵問題。

然而,即便相關方案順利通過,在募集資金投資項目的實際建設過程中,部分項目仍可能因各種原因未能按計劃的時間進度順利投建,從而導致項目延期、變更甚至多次變更的情況出現。據統計,截至11月26日,滬深兩市共有2215個募投項目發生變更。

其中,2020年7月上市的三生國健募投項目變更尤為值得關注。資料顯示,公司IPO時最大的募投項目擬投資6.5億元,2022年11月及2023年8月兩次調整后,募投金額已大幅縮減至3000萬元。三生國健曾表示出現重大變更是結合市場變化做出的調整,然而結合募投項目進度及信息披露情況來看,公司對于該項目“流產”或早有規劃。同時,公司IPO后長期持有大額理財,募投資金是否得到合理運用有待考證。

6.5億募投項目縮水至3000萬 進度明顯不及預期仍表示按計劃進行

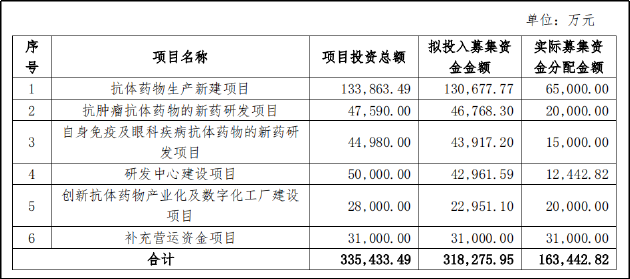

三生國健于2020年7月成功登陸科創板,公司原計劃募資31.83億元,最終扣除承銷費以及其他發行費后實際募集資金凈額為16.34億元。主要募投項目包括抗體藥物生產新建項目、抗腫瘤抗體藥物的新藥研發項目、補充營運資金等。

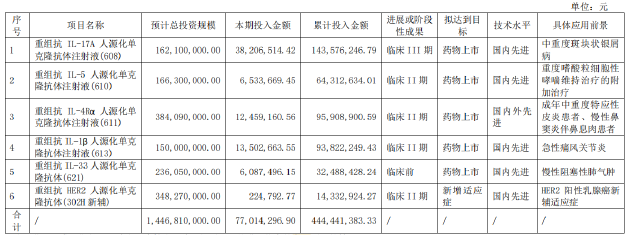

其中,抗體藥物生產新建項目實際募集資金分配金額為6.5億元,排名第一,主要用于304R(重組人鼠嵌合抗CD20單克隆抗體注射液)、602(重組抗EGFR人鼠嵌合單克隆抗體注射液)、601A(重組抗VEGF人源化單克隆抗體注射液)、609A(重組抗PD-1人源化單克隆抗體注射液)、608(重組抗IL-17A人源化單克隆抗體注射液)5個在研產品新建商業化生產基地與配套設施。具體項目及資金分配如下圖所示。

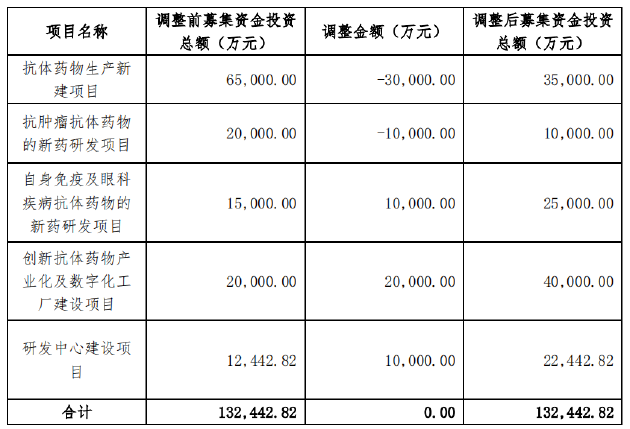

2022年11月,三生國健首次調整募投項目,“抗體藥物生產新建項目”承諾投資總額由6.5億元調減至3.5億元,“抗腫瘤抗體藥物的新藥研發項目”承諾投資總額由2億元調減至1億元,同時增加其余項目投資額,具體變化情況如下。

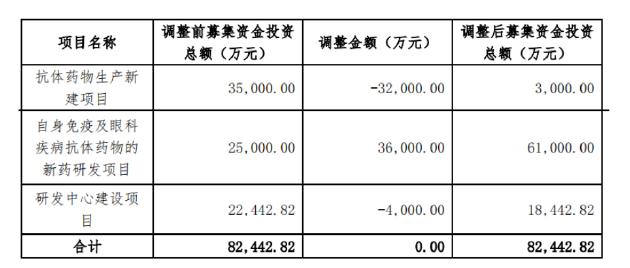

隨后,2023年8月,公司再度調整募投項目,“抗體藥物生產新建項目”承諾投資總額進一步降低,由上次經調后的3.5億元大幅縮減至3000萬元,并將差額悉數投入自免及眼科疾病抗體新藥研發項目。具體情況如下圖。

對于主要募投項目投資額的縮減,三生國健在公告中表示,“結合市場環境的變化,公司從戰略層面聚焦于自身免疫性疾病及炎癥領域,突出創新和差異化,同時對日益擁擠的抗腫瘤

領域減少投入。抗體藥物生產新建項目涉及的5個在研產品中有3個項目為抗腫瘤項目,預計對未來商業化生產的需求減少,為合理配置公司生產資源,公司決定減少在該項目的投入。”

然而,從歷年的項目進度看,三生國健或對該項目變更“早有預見”。2020年年報顯示,抗體藥物生產新建項目當期投入435.01萬元,投入進度僅0.67%,遠低于其余項目,并因此受到上交所監管函,要求公司說明是否存在延期風險。

公司在回復中給出的規劃則是,2021年預估投入5000余萬,2022年投入2-3億元,2023年投入4-5億元,2024年完成生產線驗證與認證、試生產與工藝轉移等工作,投入約0.5-1億元。表示“預計在2024年能夠達到可使用狀態。”

然而,2021年年報顯示,該項目全年投入僅1400余萬,累計投入進度僅2.16%,投入進度明顯不及預期。但是,公司卻表示投入進度符合規劃,項目可行性未發生重大變化,投入進度未達計劃的原因項別列示為“不適用”。

事實上,早在三生國健上市之前,其布局的CD20單抗、EGFR單抗等研發領域便已陷入紅海競爭,且公司管線研發進展明顯不及競品。以CD20單抗為例,截至2019年末,據不完全統計,國內已有超8家企業的CD20單抗管線成功度過臨床Ⅱ期的“死亡之谷”,彼時三生國健的重組人鼠嵌合抗CD20單克隆抗體注射液僅處于臨床Ⅰ期,相比于同期開展的競品研發進度明顯落后。

那么,三生國健在確定募投項目時是否進行了充分研判?項目投資是否已確定具備可行性和合理性?在募投項目進度明顯不及預期時仍表示一切按計劃進行是否做到了信披詳實?

天量解禁在即單品依賴癥仍未解決 數億募集資金購買理財產品

2023年已步入尾聲,三生國健也即將迎來大額解禁。Wind數據顯示,三生國健限售A股占總股本比例為84.96%,未流通股份數量為5.14億股,相關股份將于2024年1月22日全部解禁。

天量解禁在即,但困擾三生國健已久的單品依賴癥卻仍未解決。2023年半年報顯示,公司上半年實現營收4.78億元,其中核心產品益賽普實現銷售收入3.04億元,占公司總營收的比例為63.6%。

根據三生國健在年報中披露的數據顯示,2020-2022年益賽普的市場份額持續下降,分別為45.5%、29.5%和27%。而2023年上半年,益賽普的市場份額再度下降至23.7%。大力加碼抗腫瘤但最終因市場競爭激烈導致項目流產,既有支柱產品市場份額又連年下滑,三生國健的業績表現因而持續承壓。從中報業績來看,2023年公司業績雖然在往年低基數背景下環比提升,但營收及扣非凈利潤仍不及上市前的2019年同期水平。

目前,三生國健轉而把目光聚焦在競爭相對不激烈的自免領域,擬將前期減少項目投資盈余出的募投資金投向相關領域的研發。但從臨床進展看,多數管線目前仍未達到臨床Ⅲ期,未來能否成功上市依然存在較大不確定性。

此外,從募投總進展看,截至2023年上半年,三生國健募集資金累計投入進度為55.39%,已顯著慢于上市時所做出的規劃。2023年8月再度變更后,可以預見的是由于相關在研管線的研發進度不確定,募集資金投入進度將再度放緩,使用完畢的最終時間節點已無法估算。

同時,由于募集資金被閑置,公司于2021年、2022年及2023年8月分別使用閑置資金購買理財產品,涉及金額分別為8億元、8億元、6億元。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)