炒股就看金麒麟分析師研報,權威,專業(yè),及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:天利

近日,港交所官網披露了江西一脈陽光集團股份有限公司(下稱“一脈陽光”)在港交所提交的上市申請,公司上市材料被正式受理,獨家保薦人為中信證券。此前,一脈陽光于今年5月11日在港交所提交的上市申請材料已處于“失效”狀態(tài),本次系二度遞表。

招股書顯示,一脈陽光是2022年中國最大的醫(yī)學影像專科醫(yī)療集團,根據弗若斯特沙利文的資料,按醫(yī)學影像中心網點數目、設備數目、執(zhí)業(yè)影像醫(yī)生數目、日均檢查量及患者支付的費用計,一脈陽光在中國所有第三方醫(yī)學影像中心運營商中排名第一。

然而,在進一步對招股書進行梳理后發(fā)現,一脈陽光IPO存在諸多隱憂。首先,公司在報告期內持續(xù)虧損,三年累虧超5億元,應收賬款增速顯著高于營業(yè)收入增速,且2022年業(yè)績突增疑現財技。其次,關聯方曾為前五大供應商且為“皮包公司”,需警惕潛在利益輸送的風險。此外,公司創(chuàng)始人、前任實控人因行賄退出管理層,但仍為公司提供擔保。最后,公司100%中標率背后警惕陪標風險。

業(yè)績突增或為粉飾報表?延遲收入+經銷商往來秀財技

資料顯示,一脈陽光成立于2014年,公司前身為“深圳一脈陽光醫(yī)學科技股份有限公司”,王世和、顧軍軍、于開濤、陳光偉為一脈陽光創(chuàng)始人。

招股書顯示,2020年至2022年,一脈陽光分別實現收入5.01億元、5.92億元、7.84億元。同期年內虧損分別為1.2億元、3.82億元、1505.8萬元,三年累虧超5億元。

從業(yè)績表現看,公司業(yè)績在2022年顯著增長,當年營收同比增長32.43%,虧損也明顯收窄。然而,報告期內,公司毛利率分別為31.29%、29.59%、30.21%,銷售費用分別為0.32億元、0.76億元、0.49億元。

通常而言,銷售費用往往與當期營收正相關,而在毛利率、銷售費用無明顯提升的情況下,一脈陽光的業(yè)績?yōu)楹文軐崿F躍遷式增長?

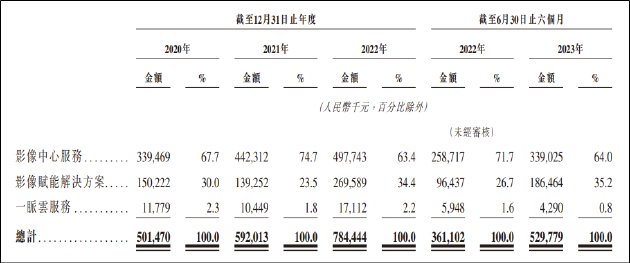

從收入結構看,公司的收入主要來自影像中心業(yè)務、影像賦能解決方案、一脈云服務,2022年分別貢獻收入4.98億元、2.7億元、1711.2萬元,占比總收入分別為63.4%、34.4%、2.2%。

其中,2021年-2022年,公司影像賦能解決方案收入顯著提升,由2021年的1.39億元增長至2022年的2.7億元,同比增長93.6%。

而據招股書顯示,2021年公司影像賦能解決方案的交付及相應付款存在延遲至2022年確認收入的情況。例如,一個影像賦能解決方案項目的交付延遲20個月,該項目產生收入人民幣2390萬元;另一個影像賦能解決方案項目的交付延遲12個月,該項目產生的收入為人民幣2480萬元。

一脈陽光以舉例的形式披露了部分延遲確認收入的項目,但并未披露具體延長確認收入的總額,導致無法準確衡量影像賦能解決方案的增長情況。但僅僅兩項已披露項目涉及金額已經較為巨大,使得2022年業(yè)績顯著提升。

此外,一脈陽光于2022年存在向“關系緊密”的平臺商(經銷商)銷售,并于當年確認大額營收的情況。招股書顯示,一脈陽光報告期內與多家平臺商展開合作,其中4家平臺商的股東為一脈陽光附屬公司的雇員或股東。

2020年、2021年、2022年及2023年上半年,一脈陽光從上述四家平臺商商獲得的收入分別為零、零、人民幣2710萬元及零。由此可見,在一脈陽光2022年業(yè)績暴漲的背后,延遲確認收入以及向關聯緊密的平臺商銷售起到了重要作用。這其中是否涉及經銷商“壓貨”?為何僅2022年與4家平臺商展開業(yè)務往來?背后是否存在粉飾報表之嫌?

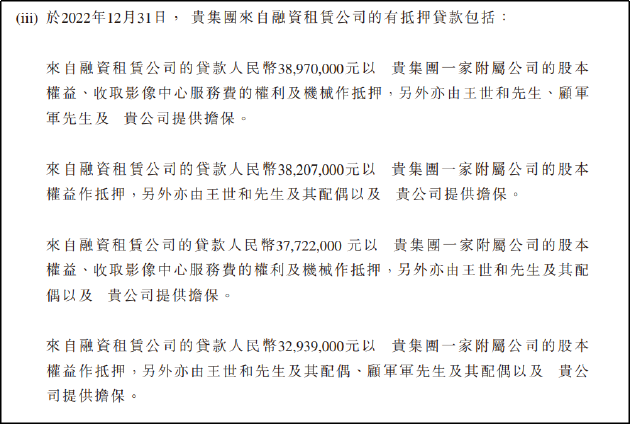

現金流方面,連續(xù)虧損也使得一脈陽光的償債能力出現承壓跡象。截至2022年12月31日,公司的現金及現金等價物為3.4億元。而截至2022年12月31日,公司來自融資租賃公司的貸款未償還結余為2.28億元,借款總結余為3.52億元,公司現金無法覆蓋借款。

此外,2020年-2022年,一脈陽光的貿易應收款項及長期貿易應收款項分別為1.77億元、2.27億元、3.05億元,年復合增長率為31.22%,顯著高于公司同期營業(yè)收入年復合增長率的25.09%。因此整體而言,公司現金流質量欠佳,經營方面或存在一定風險。

關聯方曾為前五大供應商 報告期內供應商頻繁變動

在對一脈陽光供應商及客戶進行梳理時發(fā)現,公司報告期內的前五大供應商頻繁變動,且關聯方曾進入前五大客戶名單。

由于港交所IPO披露規(guī)則與A股市場不同,一脈陽光并僅披露了曾成為公司前五大供應商的關聯方的具體名稱,對其余供應商名稱未進行披露,而是以字母代替。

據招股書顯示,2020年-2023年上半年,僅有2家供應商始終為一脈陽光前五大供應商,關聯方武漢融公社醫(yī)療器械有限公司在2021年、2022年為公司前五大供應商,其余供應商均“一輪游”。

其中,武漢融公社醫(yī)療器械有限公司由一脈陽光執(zhí)行董事陳朝陽間接持有約40.6%股權。值得關注的是,據天眼查顯示,該公司于2020年9月成立,次年便成為一脈陽光的前五大供應商,2021年及2022年采購額分別為2550萬元、4320萬元,占同期采購總額的比例為5.8%和8.9%。

此外,該公司并無參保人數,共有53家同電話企業(yè),具有顯著的“皮包公司”特征。結合頻繁變動的供應商名單來看,一脈陽光或存在潛在的利益輸送風險。

創(chuàng)始人因行賄退出仍為公司擔保 中標率100%背后或存陪標現象?

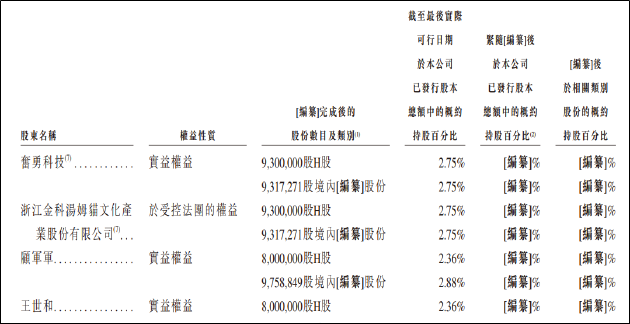

股權變更方面,在一脈陽光IPO前夕出現了較為反常的現象,公司創(chuàng)始人王世和和聯合創(chuàng)始人顧軍軍開始轉讓股權,并減少在一脈陽光的話語權。

招股書顯示,2014年成立之初,王世和持有一脈陽光60%股權,2016年王世和先后4次轉讓一脈陽光股權。2017年1月,一脈陽光完成A輪融資,王世和股權比例降至34%,隨后一脈陽光又進行多輪融資,截至2021年7月王世和股權比例下降至17.73%。

2021年12月、2022年12月、2023年3月王世和先后三次轉讓股權,截至2023年6月8日,王世和股權減少至5.245%。聯合創(chuàng)始人顧軍軍在此期間也頻繁轉讓一脈陽光股權,從最初的30%股權下降至5.246%。

IPO前夕,實控人卻選擇套現離場,其背后的原因是什么呢?根據香港聯交所規(guī)定,聯交所要求上市公司董事應履行誠信責任,如有事件令人嚴重質疑董事品格和誠信時,則該人士不適合出任董事。

而據招股書顯示,2008年至2014年,王世和在擔任一家醫(yī)療設備貿易集團董事長時,曾向地方醫(yī)院管理人員行賄,以取得集團與該地方醫(yī)院的合作機會。后來該管理人員被判受賄罪,但作為行賄人王世和并未受到司法機構指控,僅作為證人出庭指證該受賄人員,最后王世和免于處罰。

聯合創(chuàng)始人顧軍軍也存在類似情況,2017年一家醫(yī)療公司及其副總經理被判行賄罪。行賄期間,該公司法定代表人和總經理為顧軍軍,顧軍軍并未受到司法機構指控,僅作為證人出庭指證。

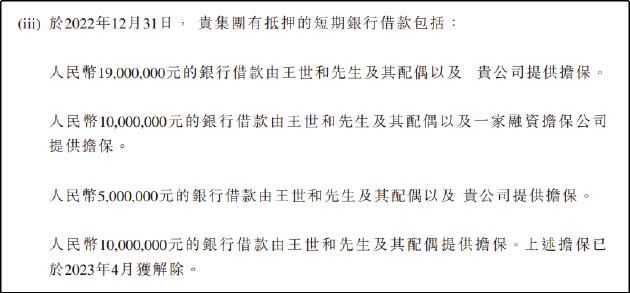

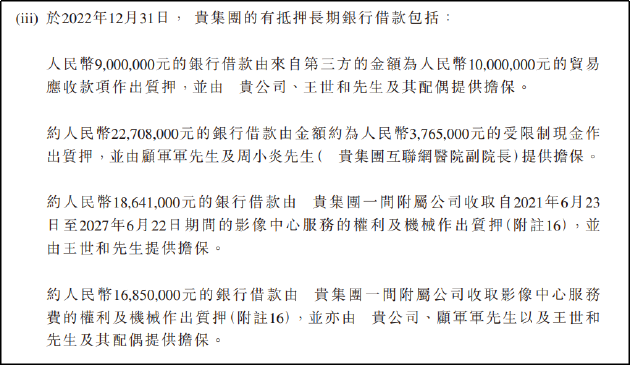

這也或是公司實控人、創(chuàng)始人急于與公司“劃清界限”的原因。然而,事實上,直至2022年,顧軍軍、王世和及其配偶仍在為一脈陽光的短期借款、長期借款和來自融資租賃公司的貸款提供擔保,具體如下圖所示。

王、顧二人作為公司創(chuàng)始人,在一脈陽光運營十數年,且公司經營直至2022年仍需要其為之擔保獲得資金,二人股份轉讓之后真的如招股書中所言,將無法對公司施以影響嗎?

此外,一脈陽光在招股書中表示,“就需要招投標程序的醫(yī)院客戶的項目而言,于往績記錄期內,即使行業(yè)內有其他對手于同期與我們競投相同項目,但我們影像中心服務的中標率仍為百分之百。”

但經天眼查查詢,部分投招標項目或存在陪標、串標現象。以最新的焦作市第五人民醫(yī)院獨立醫(yī)學影像診斷中心項目為例,中標公告顯示,一脈陽光最終得分77.23,遠高于另外兩家企業(yè)。其中,第三名河南應乾醫(yī)療科技有限公司成立于2023年4月14日,無參保人數,無實繳資本,疑似為投招標“量身定制”。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)