來源:投行雞毛信

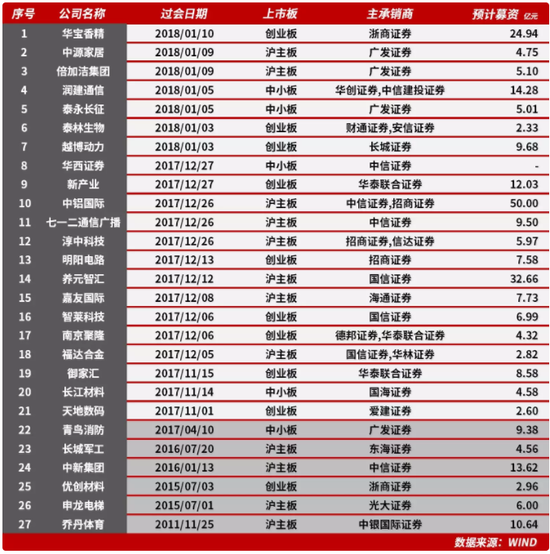

“IPO審核通過尚未發行的公司”

“IPO發行暫緩的公司”

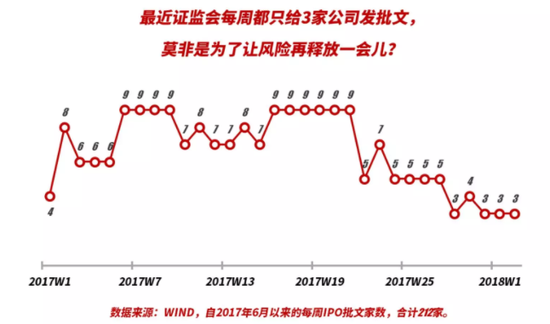

“每周發行批文的家數持續減少”

“本周上會審核家數驟增”

*湖南鹽業的招股書僅能查到2017.12.27的預披露更新版本

“插播1則IPO動態”

“業內解讀·新三板報”

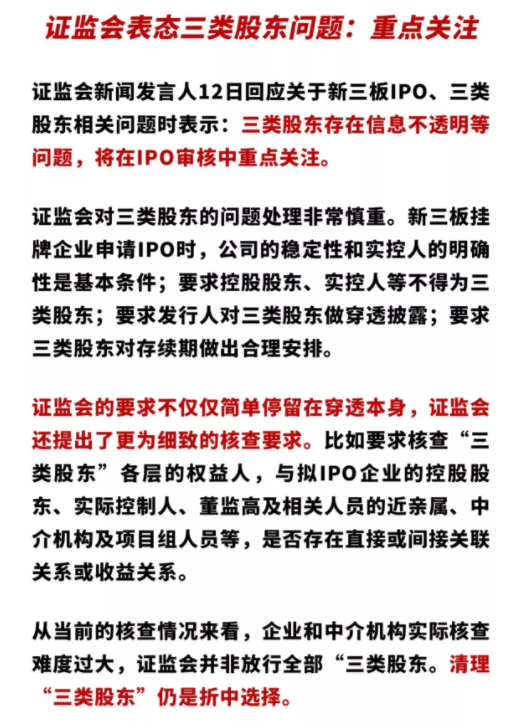

《為什么在新三板競價交易前夕會明確“三類股東”政策?》

1. 明確監管層態度。新三板的地位在提升,監管部門已經在研究并制定解決“三類股東”問題的方案。在之后的證券法、公司法,IPO規章制度中會有所涉及。

2. 對產品設計提出新要求。新三板的契約型基金在成立之前可能通過基金合同提前完成穿透,亦可考慮續存期與IPO的時間成本、設立專門的條款或發行更長續存期的產品。

3. 增加成功過會IPO的案例預期。監管部門之后會給出更多的成功案例,并對市場進行預期管理,從而防止資金撤離引發的風險,為新三板流動性解決鋪平道路。

“三類股東清理案例:新產業”

2017年12月27日上會并順利通過的新產業,此前也存在“三類股東”的問題。2015 年12 月10 日,安信乾盛-招商銀行-朱雀資管計劃以 3,280 萬元受讓颶風1號定向資管計劃(員工持股計劃)持有的 82 萬 股股份。2015年12月14日,安信乾盛-招商銀行-朱雀資管計劃以 1,120 萬元受讓張東華持有的 28萬股股份。兩次受讓價格均為40元/股。

在新產業2016年4月披露的招說書中,朱雀計劃持股占發行前總股本的 0.2970%。在新產業2017年10月更新披露的招說書中,朱雀計劃的身份已經變更為“原股東”。換言之,新產業也是在上會前將三類股東“三類股東”清理完畢。

責任編輯:張恒

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)