炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

國君海外宏觀研究

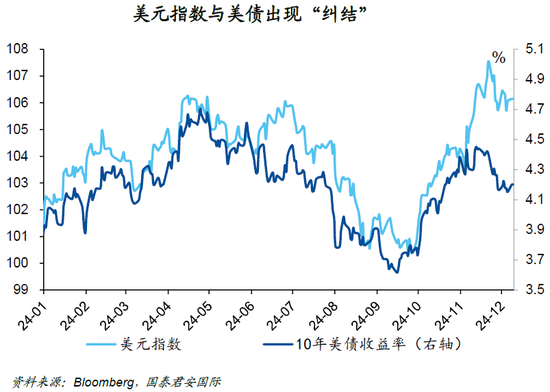

對于全球市場而言,過去的一周是極度糾結的。一方面,市場在充分消化美聯儲和ECB在本月的降息;另一方面,美國經濟數據表現參差,讓市場很難找到那個最為確定的答案。與此同時,美元雖然一枝獨秀,但似乎也在一些關鍵的位置上遭遇抵抗。或者說,市場雖然在為美元和美債的“reset”做準備——即美元匯率可能會對應一個較低的美債利率中樞——但這其中的巨大差異,也會對投資者造成煎熬。

在這個當口,“中國因素”的出現,打破了市場的短期平衡。市場雖然會繼續等待美聯儲下周的議息,但也會更加焦急地想要了解中國政策的可能走向。雖然事實很清楚,在明年的中國“兩會”前,所有的相關信息都不會塵埃落定,甚至仍然有調整的空間,但金融市場會“腦補”這一系列的政策,并將其落實在交易中。

對于全球資產定價而言,強美元會受到新一輪的沖擊,在這個本身就略顯擁擠的交易中,任何的風吹草動都可能帶來顯著的頭寸變動。尤其在歐元無法有效擊破1.05關口的情形下,“強美元”邏輯會不斷受到挑戰。與此同時,由于美聯儲降息在即,美債收益率在近期的相對企穩,事實上也表明市場的猶豫,這樣的猶豫大概率意味著市場并沒有選擇好方向,甚至很多投資者在考慮曲線是否會陡峭化。

總體而言,特朗普交易和貝森特交易都出現了一定的疲態,“強美元”和“低美元利率”這樣看似矛盾的組合,在一段時間內運行不悖,在很大程度上表明投資者相信下一屆美國政府的執行力。然而,這樣的交易到了一個階段,則開始遇到了思維慣性和思維定勢的阻力。

在這個時候,“中國因素”適時出現,成為了主導市場的新的變量。如果“強美元”和“低美元利率”同時受到質疑,那么“中國因素”則相對容易取而代之。在外匯世界中,商品貨幣則可能乘風而起。

對于全球市場而言,過去的一周是極度糾結的。一方面,市場在充分消化美聯儲和ECB在本月的降息;另一方面,美國經濟數據表現參差,讓市場很難找到那個最為確定的答案。與此同時,美元雖然一枝獨秀,但似乎也在一些關鍵的位置上遭遇抵抗。從下圖中我們可以看到,市場雖然在為美元和美債的“reset”做準備——即美元匯率可能會對應一個較低的美債利率中樞——但這其中的巨大差異,也會對投資者造成煎熬。

在這個當口,“中國因素”的出現,打破了市場的短期平衡,亦或是糾結。正像在《黑白大廚》中,當黑方的廚師做出一個令人驚艷的料理后,白方大廚則另辟蹊徑,端出了一個更加讓人賞心悅目的菜式。而市場則很容易被那個更加新穎的信息所牽動。

從這個角度而言,市場雖然會繼續等待美聯儲下周的議息,但也會更加焦急地想要了解中國政策的可能走向。雖然事實很清楚,在明年的中國“兩會”前,所有的相關信息都不會塵埃落定,甚至仍然有調整的空間,但金融市場會“腦補”這一系列的政策,并將其落實在交易中。

對于全球資產定價而言,強美元會受到新一輪的沖擊,在這個本身就略顯擁擠的交易中,任何的風吹草動都可能帶來顯著的頭寸變動。尤其在歐元無法有效擊破1.05關口的情形下,“強美元”邏輯會不斷受到挑戰。與此同時,由于美聯儲降息在即,美債收益率在近期的相對企穩,事實上也表明市場的猶豫,這樣的猶豫大概率意味著市場并沒有選擇好方向,甚至很多投資者在考慮曲線是否會陡峭化。年底將近,相信大資金很難做出抉擇。相對確定的是,如果美債收益率能夠走高,那么會有一定的買盤出現。

總體而言,特朗普交易和貝森特交易都出現了一定的疲態,“強美元”和“低美元利率”這樣看似矛盾的組合,在一段時間內運行不悖,在很大程度上表明投資者相信下一屆美國政府的執行力。然而,這樣的交易到了一個階段,則開始遇到了思維慣性和思維定勢的阻力。

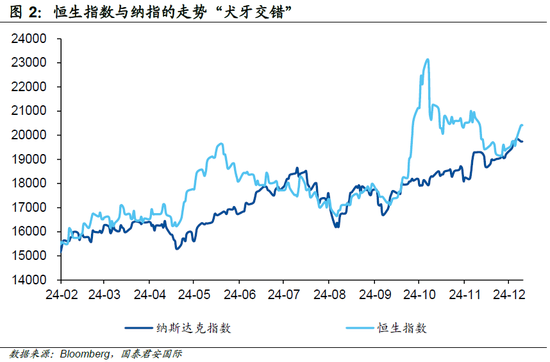

在這個時候,“中國因素”適時出現,成為了主導市場的新的變量。如果“強美元”和“低美元利率”同時受到質疑,那么“中國因素”則相對容易取而代之。在外匯世界中,商品貨幣則可能乘風而起。對于股票市場而言,納斯達克與恒指在今年的走勢形成了有趣的“犬牙交錯”的走勢,從2月以來,兩個指數的回報幾乎是驚人的相同,不知在年底前,到底會鹿死誰手?

責任編輯:凌辰

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)