炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:Wind萬得

3月股、債、匯市場均迎來開門紅。3月1日,外匯市場人民幣強勢升值,離岸人民幣匯率大漲超1%,緩解了破“7”壓力,實現三連漲。北向資金全面回流,股市開啟上攻,上證指數一舉突破1月底的高點,創7個多月新高。國債期貨表現也不差,2年期、5年期和10年期各個品種都紛紛收紅。

// 人民幣匯率強勁升值 //

經過前期貶值,本周人民幣兌美元匯率持續上漲。Wind行情顯示,3月1日,在岸人民幣、離岸人民幣雙雙收復6.9關口。值得一提的是離岸人民幣兌美元日內一度漲超800點,單日漲幅超過1%,這也是今年以來單日最大漲幅。

可見中國經濟韌性比較強,長期向好的發展態勢沒有改變,隨著穩增長政策發力,人民幣匯率仍保持著強勢,處于合理區間,雙向波動明顯。

// A股、港股齊漲 //

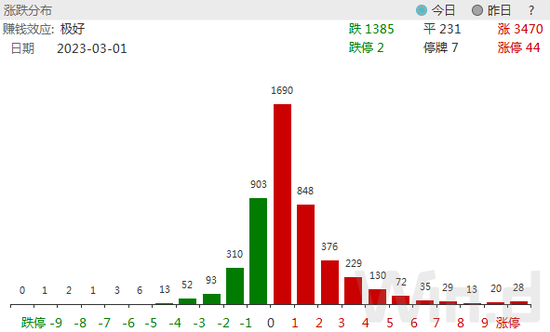

3月1日,A股放量拉升,在數字中國相關板塊個股批量漲停帶動下,上證指數成功突破前期高點,創7個多月新高。此外港股市場同樣漲勢如虹,恒生科技指數暴漲6.64%。

具體個股上,A股上漲公司3400多家,非ST個股漲停28只,下跌公司1300多家。整體市場多數個股收漲,賺錢效應極好,人氣也快速回升。

// 北向資金重回凈流入 //

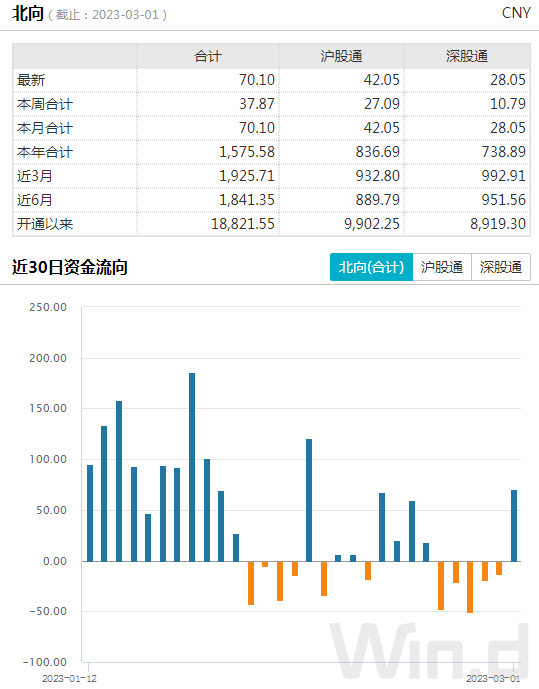

人民幣資產具有長期投資價值,在經過連續5個交易日小幅凈流出后,3月1日北向資金全面回歸,單日大幅凈買入70.10億元,創2月中旬以來凈買入新高。

// 國債期貨全面收紅 //

在股市、匯市強勁上攻下,債市也以上漲報收。Wind行情顯示,2年期、5年期和10年國債期貨主力合約3月紛紛迎來開門紅。尤其是10年期國債期貨主力合約自2月21日探底以來已開啟了6連漲,走勢很強勁。

// 春季行情已啟動 //

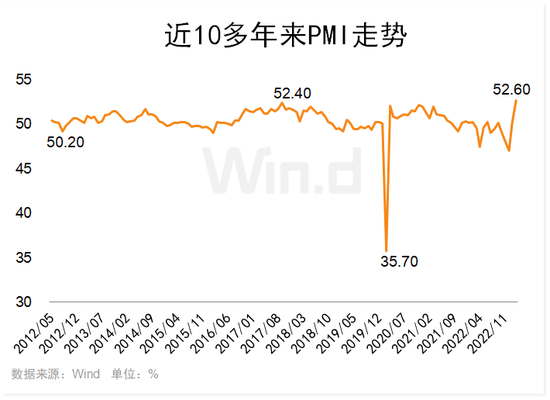

宏觀面上,國內經濟全面回暖,大方向上無憂。國家統計局3月1日公布數據顯示,2月制造業采購經理指數、非制造業商務活動指數和綜合PMI產出指數分別為52.6%、56.3%和56.4%,分別高于上月2.5、1.9和3.5個百分點,三大指數均連續兩個月位于擴張區間。

“2月份,穩經濟政策措施效應進一步顯現,疊加疫情影響消退等有利因素,企業復工復產、復商復市加快,我國經濟景氣水平繼續回升。”國家統計局服務業調查中心高級統計師趙慶河說。

總體來看,PMI數據遠超市場預期,Wind數據顯示,今年2月份PMI創出2012年5月以來新高,即成為最近10多年來最高水平。

東莞證券費小平、劉愛詩、尹煒祺分析認為,當前我國的穩健貨幣政策仍堅持以我為主,外圍環境對我國影響相對有限。國內市場方面,隨著居民生活半徑不斷打開,消費場景有望繼續回暖。而地產政策端的持續發力,有望帶動房地產市場景氣度的企穩回升。2月中國PMI指數錄得52.6%,連續兩個月高于榮枯線,指向我國經濟景氣水平繼續回升。

另外,兩會臨近,將帶來新的政策新風,更多穩增長政策將逐步兌現,經濟有望呈現快速恢復勢頭。資金面方面,在經濟修復的大背景下,后續資金利率將回歸政策利率附近運行的常態,3月資金面將保持合理充裕,助力經濟的平穩恢復,但較難出現大幅寬松的流動性環境。

技術面來看,2月處于數據、政策真空期的階段,指數走勢震蕩反復,板塊輪動節奏加快,市場主線并不明顯。隨著兩會臨近釋放政策新風,增量政策出臺的預期不斷升溫,經濟加快修復,市場參與主體的信心不斷回升等積極因素影響下,市場有望延續企穩修復勢頭,關注量能變化以及板塊輪動。

國金證券艾熊峰分析認為,海外緊縮緩和與國內政策紅利驅動后市向上邏輯未變。經濟沒有上行風險的情況下,中小成長將是超額收益核心主線。

以史為鑒,歷史上二次探底后市場要么演繹短期小牛市,要么演繹中期慢牛。本輪大概率是短期小牛市,當前并不具備類似2013-2015年中期慢牛的產業趨勢(移動互聯網浪潮)和2016-2017年中期慢牛的經濟基礎(經濟高彈性恢復)。當前市場更像的是2019年1-4月和2020年4-7月的短期小牛市行情。也就是此前拖累市場的核心矛盾呈現扭轉,市場情緒持續升溫。

責任編輯:凌辰

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)