結清證明,究竟有多大用處?

結清證明“左側”,即早已加入購房隊伍的人,從銀行拿到結清證明那一刻,自此房貸煩事或不再有。而“右側”,聚集著新晉購房者,想順利通過銀行房貸申請,可能需有證明在手。

據柒財經了解,申請住房貸款的前提是購房者個人征信保持良好。若是征信報告顯示,購房者在某貸款平臺或非銀機構上借款記錄,超出了自身還款能力、嚴重逾期未還、大額未還、給他人做大額擔保等種種情況,需購房者還清欠款后再行住房貸款申請。

另一個現實問題是征信記錄并非實時更新,購房者欠錢還清的行為不會及時體現在征信報告上,形成了一定的時間差。這種情況下,結清證明發揮了作用。特別在房貸利率下行的當下,購房者對此需求越發多了起來。

換言之,結清證明的兩側,均意在證明貸款已結清,可一端是用來解除房產抵押,另一端是用來拿到房貸的資格,從作用上來講是有差別的。于后者而言,柒財經通過黑貓投訴【投訴入口】平臺了解到,購房者(借款人)想要從貸款平臺上拿到結清證明,用來彌補征信更新時差,并非易事。

01

拖延或拒開

證明還清欠款有多難?

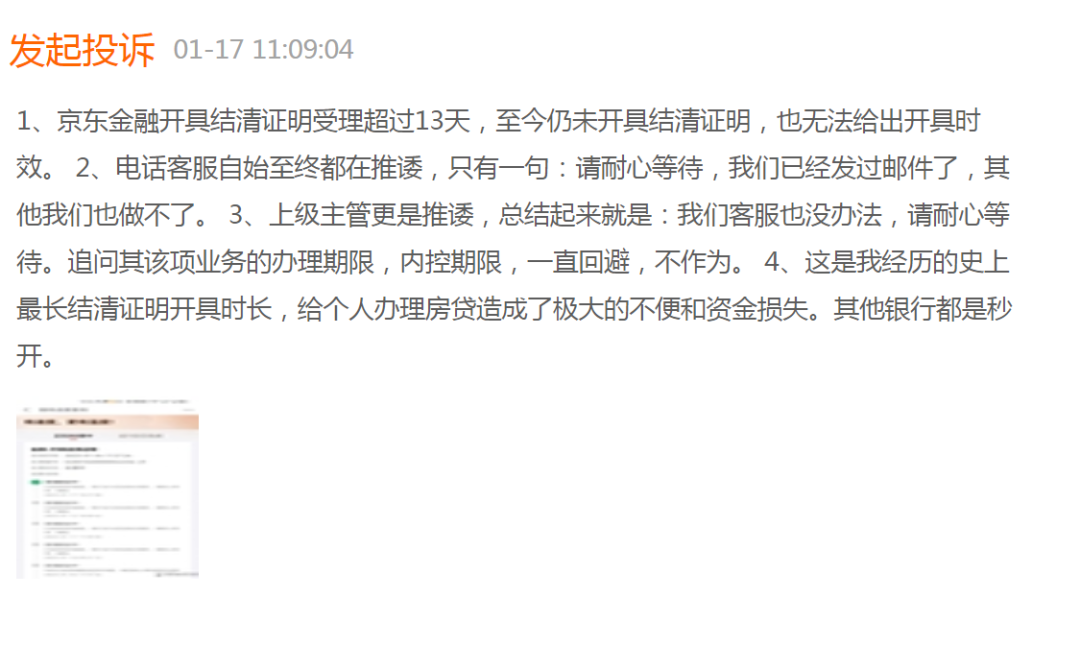

“受理已13天,京東金融至今未開具金條結清證明,也無法給出具體的開具時效”,有消費者在投訴平臺表示,“給我個人辦理房貸造成了極大的不便和資金損失”。

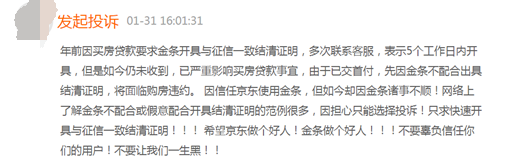

無獨有偶,另一位消費者于今年1月底投訴稱,年前因買房貸款要求京東金融就其金條業務開具與征信一致的結清證明,多次聯系客服,表示5個工作日內開具,但至今并未收到。“這已嚴重影響到買房貸款的事宜,由于已交首付,但金條不配合出具結清證明,將面臨購房違約。”

圖/黑貓投訴

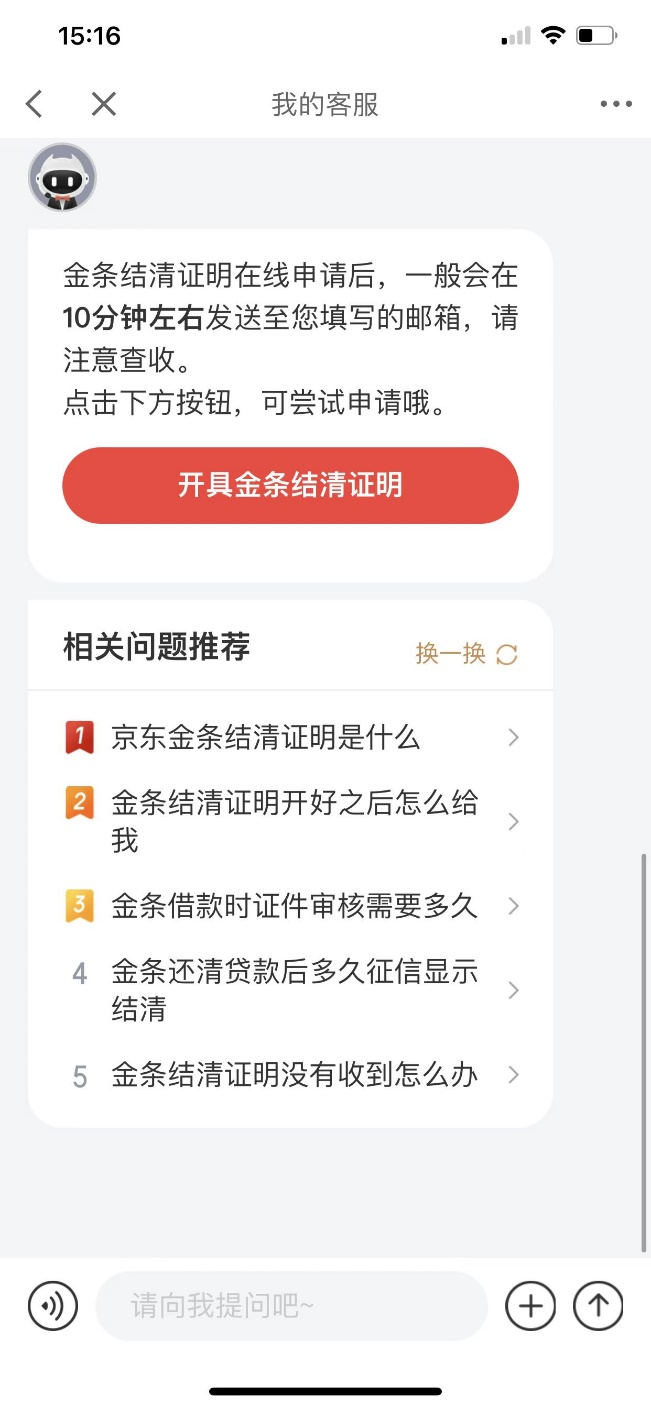

圖/黑貓投訴值得一提的是,京東金融APP顯示,金條結清證明在線申請后,一般會在10分鐘左右發送至用戶填寫的郵箱。

圖/京東金融APP

圖/京東金融APP另出具結清證明有兩類,第一種,與征信報告一致的內容。樣本顯示,落款為征信上報機構,具體內容中除征信報告中提到的貸款發放的時間、機構、金額等外,還有“截止XXXX年XX月XX日,用戶此筆京東金條借款已無欠款。”

第二種,按每筆借款申請結清證明,無征信報告,落款為云瀚信息科技有限公司(下稱“云瀚信息”)。根據證明內容,京東金融由云瀚信息為用戶提供運營支持、開具結清證明。此外,附件中列出具體借款情況,包括借款與結清的時間、具體金額,還有放款機構等。

企查查顯示,通過全資子公司觀見數字科技有限公司,京東科技控股股份有限公司持有了云瀚信息100%的股權。進一步來講,兩類結清證明的區別在于,一種是由征信上報機構來出具,另一種來自京東金融關聯公司,并非放款機構。

柒財經還了解到,用戶在注銷金條業務后,是無法開具結清證明。京東金融APP上給出的解釋:注銷后信息將被消除(注銷時頁面有所顯示),但可以申請開具注銷證明,證明金條賬戶無欠款,并顯示賬戶為注銷狀態。

需特別指出的是,在投訴平臺上,除京東金融外,還有很多貸款平臺被消費者投訴無法開具結清證明,又或是上演了“拖字訣”

至于申請住房貸款這部分,某銀行個貸中心工作人員表示,一般來講,征信報告上顯示該借款“已結清”,則無需購房者提供結清證明。反之,購房者拿結清證明來證明自己還清欠款。另外,像一手房交易,購房者還是要看與開放商合作的銀行某個支行對于個人征信及還款能力等具體詳細要求。

02

補上征信“空擋”

循環貸款要怎么辦?

于助貸平臺而言,柒財經注意到,有的會在操作頁面上設有“結清證明”功能,而有的需要通過客服能找到開具證明的入口。

此外,還有的一家助貸平臺介紹了部分放款機構(銀行或其他金融機構)申請結清證明的方式,需要借款人在對應機構的線上渠道自行申請。其余的放款機構,由該助貸平臺協助申請。

在開具證明時間上,據某平臺介紹,部分放款機構線上開具結清證明時效最長不會超過5天。還有的放款機構暫不支持在APP中開具電子結清證明的,通過人工開具的,需10個工作日。

且如前述所言,結清證明用于證明借款人還清欠款的行為并未體現在征信報告這段時間。

某消費金融機構直接明確,結清全部欠款后,央行征信記錄將在次月3個工作日內更新。由于助貸平臺對接不同放款機構,征信更新時間在1—3個月,不同出資方上傳時效不同,更新時間跟著存在差異。

另值得一提的是,很多消費者在投訴平臺上反映稱,自己還清欠款超過半年,甚至更長時間,但征信記錄并未顯示“已結清”,而被投訴的機構如幸福消費金融、陽光消費金融。

柒財經注意到,被投訴內容有個共通特點:借款人所使用的產品均是額度長期有效的循環貸。

“代表著借款人在平臺上有額度的,可以隨時使用。這種情況,一是看具體貸款審批的要求,二是額度是可以關閉的,需借款人與貸方溝通。”某銀行工作人員稱道。

對此,柒財經咨詢幸福消費金融、陽光消費金融相關工作人員,均回應稱借款人可以辦理注銷注銷授信額度,待征信報告更新后會顯示“已結清”。

另一家貸款機構工作人員提到,對于循環額度的貸款,會按照客戶合理訴求,提供合同級和借據級結清證明。其中,開具合同級的證明,前提是借款人合同范圍內所有借據全部結清。

此外,北京某房屋中介買賣經紀人表示,購房者信用不好,出現“連3累6”的情況(連續3個月、累計6次逾期還款),銀行方面很可能會拒絕住房貸款申請,又或是提高貸款利率。

該經紀人還指出,銀行不同,房貸審批的嚴松也會有所不同。“一般情況下,有公司的收入證明,客戶月供能覆蓋負債的兩倍,基本上貸款能夠審批下來的。”至于結清證明,購房者沒有及時開具出來,很可能導致出現審批下不來的情況。他提到,這時會建議客戶換家審批相對松一些的銀行再試試。再不,客戶將房款給補齊。(柒財經)

責任編輯:王婉瑩

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)