炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機會!

原標題:再談通脹主線 | 民生策略周論

來源:一凌策略研究

【報告導讀】通脹主線逐漸回歸,別逆大趨勢做邊際交易。共同尋找長夜的守護者。

摘要

1 周期主線正在回歸,上游股價正在跑贏商品

本周(2022年5月23日至2022年5月27日,下同)成長風格與周期風格形成明顯分化,以煤炭、石油石化為代表的上游周期板塊大幅領(lǐng)漲,并且在周二市場大跌之際也展現(xiàn)出了一定的韌性。而電子、醫(yī)藥、新能源等板塊則表現(xiàn)不佳。我們上周周報《衰退交易臨近尾聲》正在驗證,本輪部分基于衰退交易的成長反彈已至尾聲,未來由于上游整體處于庫存、產(chǎn)能冗余較低的狀態(tài),矛盾可能會隨之往上游轉(zhuǎn)移,上游占優(yōu)的主線在逐漸回歸。值得一提的是,近一個月以來上游能源與金屬股票市場表現(xiàn)明顯優(yōu)于商品。其背后是資源業(yè)生產(chǎn)商/商品價格比值處在歷史低位,現(xiàn)階段才開始對于股票長期盈利的定價進行修正。往后看在經(jīng)歷了4月份的需求壓力測試后,投資者發(fā)現(xiàn)上游景氣度依然高企,業(yè)績依然具備可持續(xù)性與明顯的比較優(yōu)勢(體現(xiàn)在4月采礦業(yè)的工業(yè)企業(yè)利潤依然維持在100%以上的增速,而整體的工業(yè)企業(yè)利潤增速錄得負增長),上游市值占比隨盈利占比而提升是長期趨勢。短期擇時看,股票彈性強于商品階段都是行情早期,例如2021年7-8月和今年1季度。

2 立足供給看需求:能源的確定性

從歷史上看,上游能源消費量變化與全球經(jīng)濟增速盡管走勢一致,然而整體彈性一般,相較之下煤炭與天然氣消費量對經(jīng)濟增長的彈性要高于原油(煤炭與天然氣分別為0.54與0.71,而原油僅為0.36),這主要與不同能源下游的需求結(jié)構(gòu)存在差異有關(guān),煤炭與天然氣的下游主要為電力,而原油下游需求主要與交通出行相關(guān),前者受經(jīng)濟的影響更大。除此以外,自1980年以來,全球主要能源消費量增速均值與中位數(shù)均分布在0~3%以內(nèi),波動率(以標準差表征)也維持在3%附近,整體消費量增速與波動率同樣處于低絕對數(shù)水平。隨著全球正在逐步走出疫情,全球主要城市的交通擁堵指數(shù)正在逼近疫情以來的新高,且遠超了季節(jié)性,后續(xù)上升概率較大。二、三季度海外出行旺季與中國經(jīng)濟活動從疫后逐漸修復,有望進一步帶動以原油為代表的能源需求。從長期視角看,供給端的韌性可能超出想象:當下美國能源的設(shè)備與設(shè)施使用年限(越高意味著新增投資越少)都處于40年來高位,且與新增產(chǎn)能掛鉤的設(shè)施類使用年限超過了1972年和2000年的歷史最高水平,長期因素正在和短期矛盾共振。中美兩大主要經(jīng)濟體的單位能源成本2016年以來存在相對價格波動中樞,當下美國天然氣價格大幅抬升帶來正在對國內(nèi)能源同樣形成支撐。還有類似矛盾正在突出的是人的能源(農(nóng)產(chǎn)品),其需求同樣更具穩(wěn)定性,但是由于氣候變化、能源價格上漲和俄烏沖突正在形成較為確定性供給沖擊,在口糧自給下,這會對于我國以養(yǎng)殖行業(yè)為代表的產(chǎn)品價格形成支撐。

3 工業(yè)金屬將明顯修復,潛在彈性依賴于穩(wěn)增長政策推動與全球產(chǎn)能建設(shè)

金屬消費明顯對經(jīng)濟活動有更大彈性,以鋁為例,2007年至2020年精鋁消費量相較于經(jīng)濟增長的彈性系數(shù)中樞高達1.52。值得關(guān)注的是2019年來受新能源等新興產(chǎn)業(yè)的需求增長影響,銅消費量變化與經(jīng)濟增長以及中美制造業(yè)PMI的相關(guān)性有所減弱,然而經(jīng)濟增長對鋁依然具備較高的帶動能力。未來來看,短期內(nèi)隨著美元指數(shù)與美債收益率的回落,和中國中下游制造業(yè)產(chǎn)能利用率從疫情影響下回升,工業(yè)金屬階段性的恢復具有確定性。中長期視角來看,金屬有不確定性需要驗證,也可能存在較大“彈性空間”,例如中國穩(wěn)增長政策下基建投資中的電網(wǎng)建設(shè)投資上升,以及可能出現(xiàn)的全球范圍內(nèi)的區(qū)域化產(chǎn)能建設(shè)。基本金屬同樣處在長期看缺乏投資狀態(tài),結(jié)合當下相較歷史上極低的庫存水平,較低的冗余將會對需求變化極為敏感,彈性和預期差值得認真對待。

4 在多變的世界里,尋找“長夜的守護者”

下游需求變化琢磨不定,不逆大勢而行可能比判斷短期需求的波動更重要。我們重申《長夜的守護者》中的各大類板塊指引線索:周期中能源(油氣、動力煤)與農(nóng)產(chǎn)品(化肥、高標準農(nóng)田)其受到信用周期波動影響較小,通脹能力較為確定,而大宗商品空間錯配下資源類的運輸?shù)南到y(tǒng)重要性正在上升(油運、干散運),金屬類(銅、鋁、鋅)則對需求變化有更大的彈性,黃金將在通貨膨脹型衰退中表現(xiàn)優(yōu)異。成長投資不應該逆通脹而行,其中通過創(chuàng)新改變行業(yè)原有環(huán)境依賴的公司會獲得更好機遇,制造業(yè)的成長股需要尋找供需兩端獨立于滯脹,部分軍工中的細分存在這一能力。高端消費品并不抗滯脹,選擇精神消費可能是遠離通脹的方法,傳媒中細分行業(yè)可以挖掘。對于大金融板塊看,當下看行業(yè)格局出清的龍頭地產(chǎn)仍然從中期視角看占優(yōu),而區(qū)域性的銀行仍然能夠捕捉結(jié)構(gòu)性的增長機遇。具體推薦思路為:油氣、鋁、銅、動力煤、油運、黃金、房地產(chǎn)、化肥、銀行和軍工。

風險提示:穩(wěn)增長政策落地不及預期;海外輸入性通脹超預期。

報告正文

1. 成長定價行至尾聲,上游股價正在跑贏商品

本周(2022年5月23日至2022年5月27日,下同)市場走勢先抑后揚,最終萬得全A全周下跌1.21%。從風格視角來看,國證成長指數(shù)下跌2.63%,而國證價值僅下跌0.35%。從行業(yè)視角來看,以煤炭、石油石化為代表的上游板塊大幅領(lǐng)漲(7.05%與4.11%),并且在周二市場大跌之際也展現(xiàn)出了一定的韌性。相較而言,電子、醫(yī)藥、新能源等板塊則表現(xiàn)不佳(-3.01%、-3.07%、-3.10%)。總結(jié)而言,本周成長風格與周期風格形成明顯分化,印證我們在上周周報中提到的本輪部分基于衰退交易的成長反彈臨近尾聲,未來由于上游整體處于庫存、產(chǎn)能冗余較低的狀態(tài),矛盾可能會隨之往上游轉(zhuǎn)移,上游占優(yōu)的主線將在未來逐漸回歸。

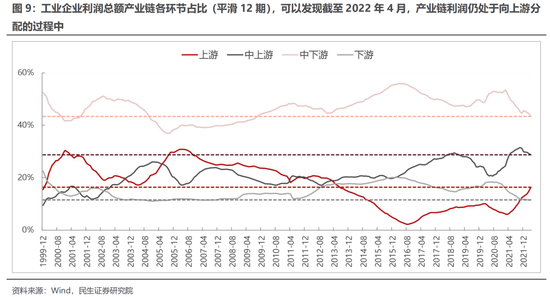

值得一提的是,近一個月以來的上游能源與金屬的股價反彈上漲幅度(自2022年4月26日以來)顯著大于大宗商品價格的變化,這與以往多數(shù)投資者印象中根據(jù)商品價格的漲跌作為上游股票交易的參考明顯不同,股票正在逐漸跑贏商品。這背后是資源業(yè)生產(chǎn)商/商品價格比值處在歷史低位,現(xiàn)階段開始修正對于股票長期盈利的定價。往后看,4月需求底大概率得到確認,即經(jīng)歷了一次需求下行的壓力測試后,投資者發(fā)現(xiàn)上游景氣度依然高企,業(yè)績依然具備可持續(xù)性與明顯的比較優(yōu)勢(體現(xiàn)在4月采礦業(yè)的工業(yè)企業(yè)利潤依然維持在100%以上的增速,而整體的工業(yè)企業(yè)利潤增速錄得負增長)。從工業(yè)企業(yè)利潤總額較產(chǎn)業(yè)鏈各環(huán)節(jié)占比(平滑12期)視角來看,可以發(fā)現(xiàn)截至2022年4月,產(chǎn)業(yè)鏈利潤仍處于向上游分配的過程中,上游市值占比隨盈利占比而提升是長期趨勢。短期擇時看,股票彈性強于商品階段都是行情早期,例如2021年7-8月和今年1季度。

2. 能源與金屬的相同與差異

2.1 能源:供需錯配下的高確定性

從歷史上看,以煤炭、原油與天然氣為代表的上游能源消費量變化與全球經(jīng)濟增速走勢一致,然而整體彈性則表現(xiàn)一般,相較之下經(jīng)濟活動對煤炭與天然氣消費量的帶動能力要高于原油:自1980年以來,煤炭與天然氣的消費量相較于全球GDP增速的歷史彈性系數(shù)中樞分別為0.54與0.71,而原油僅為0.36。這主要與不同能源下游的需求結(jié)構(gòu)存在差異有關(guān),煤炭與天然氣的下游主要為電力,而原油下游需求主要與交通出行相關(guān),前者受經(jīng)濟的影響更大。除此以外,自1980年以來,全球主要能源消費量增速均值與中位數(shù)均分布在0~3%以內(nèi),波動率(以標準差表征)也維持在3%附近,整體消費量增速與波動率同樣處于低絕對數(shù)水平。

與此同時,由于常年以來的低資本開支,能源的供給端彈性同樣受到了限制,這一點我們在美國能源的設(shè)備與設(shè)施使用年限中也可以得到驗證:可以發(fā)現(xiàn),當下美國能源的設(shè)備與設(shè)施使用年限(越高意味著新增投資越少)都處于40年來高位,且與新增產(chǎn)能掛鉤的設(shè)施類使用年限更高。

往后看,隨著全球各國陸續(xù)放松防疫政策,從全球主要城市的交通擁堵指數(shù)情況來看,居民端出行活動均出現(xiàn)不同程度的恢復且接近疫情以來新高。而隨著二、三季度全球出行恢復突破疫情以來新高與用電旺季的到來以及中國經(jīng)濟活動從疫后逐漸修復,有望進一步帶動以原油為代表的能源需求。在低庫存下,供給端的弱彈性而季節(jié)性需求的復蘇帶來的供需錯配使得能源板塊的高景氣延續(xù)具備足夠的確定性,而美國天然氣價格大幅抬升帶來的中外能源價差收斂則進一步對國內(nèi)能源價格提供一定支撐。

值得一提的是,還有類似矛盾正在突出的是人的能源(農(nóng)產(chǎn)品),其需求同樣更具穩(wěn)定性,但是由于氣候變化、能源價格上漲和俄烏沖突正在形成較為確定性供給沖擊,在口糧自給下,這會對于我國以養(yǎng)殖行業(yè)為代表的產(chǎn)品價格形成支撐。

2.2 工業(yè)金屬:修復正在開啟,彈性想象空間較大

相較于原油等能源品種,近些年來受新能源等新興產(chǎn)業(yè)的需求增長影響,工業(yè)金屬(主要為銅)消費量變化與經(jīng)濟增長以及中美制造業(yè)PMI的相關(guān)性有所減弱,然而經(jīng)濟增長對其依然具備較高的帶動能力,以鋁為例,2007年至2020年期間,精鋁消費量相較于經(jīng)濟增長的彈性系數(shù)中樞高達1.52,遠高于同期能源(煤炭0.33,原油0.33,天然氣0.71)與銅(2007年至2020年的需求彈性中樞為0.4,如果僅考慮2016年以前,則為0.81)。對于銅、鋁等工業(yè)金屬而言,長期缺乏新增產(chǎn)能投資下,考慮到當前的全球庫存依然處于近些年來的歷史低位(銅相較2月出現(xiàn)一定抬升),需求的敏感性會相對較強。

往后看,與能源相比,工業(yè)金屬的彈性應當更加依賴于經(jīng)濟周期波動和制造業(yè)的景氣,當然也因此具備更大的想象空間。而短期內(nèi)隨著美元指數(shù)與美債收益率的回落,價格壓力出現(xiàn)邊際緩解,與此同時中國中下游制造業(yè)產(chǎn)能利用率的回升,使得工業(yè)金屬依然具備階段性的確定性。而中長期視角來看,工業(yè)金屬的更大向上彈性則需要中國穩(wěn)增長政策下基建投資中的電網(wǎng)建設(shè)投資與制造業(yè)投資的推動以及全球范圍內(nèi)的新產(chǎn)能建設(shè)(以產(chǎn)業(yè)鏈轉(zhuǎn)移和區(qū)域化產(chǎn)能建設(shè)驅(qū)動)。盡管需求的變化充滿不確定性,但是該類資產(chǎn)中隱含的巨大預期差同樣值得認真對待。

3. 在多變的世界里,尋找“長夜”的守護者

對于大宗商品而言,最不確定的是下游需求的變化,然而當前更應當注意到的是長期的趨勢變化,不逆大勢而行可能比判斷短期需求的波動更重要。在當前多變的世界里,我們重申周二點評《長夜的守護者》中的各大類板塊指引線索:周期中能源與農(nóng)產(chǎn)品仍是未來通脹方向較為確定的,其受到信用周期波動影響較小,而大宗商品空間錯配下資源類的運輸?shù)南到y(tǒng)重要性正在上升(油運、干散運),金屬類則對需求變化有更大的彈性,黃金將在通貨膨脹型衰退中表現(xiàn)優(yōu)異。成長投資不應該逆通脹而行,其中能源類科技公司,或者通過創(chuàng)新改變行業(yè)原有環(huán)境依賴的公司會獲得更好機遇,制造業(yè)的成長股需要尋找供需兩端獨立于滯脹,有能力抵御來自成本與需求的沖擊,例如軍工。消費抗通脹性在70年代的滯脹時期和我們過去20年之中需求較好帶來收入增長的通脹時期或“類滯脹”時期的演繹是大相徑庭的:高端消費品并不抗滯脹,在70年代的美國主要是資源類消費品抗通脹:比如農(nóng)產(chǎn)品和煙草,以及一些精神消費抗通脹,即我們稱為“賣火柴的小女孩”行業(yè),70年代是電視、電影。對于大金融板塊歷史看并不懼怕任何“脹”,當下看行業(yè)格局出清的龍頭地產(chǎn)仍然從中期視角看占優(yōu),而區(qū)域性的銀行仍然能夠捕捉結(jié)構(gòu)性的增長機遇。具體推薦思路為:油氣、鋁、銅、煤炭、油運、黃金、房地產(chǎn)、化肥和銀行。

4. 風險提示

1)穩(wěn)增長政策落地不及預期。如果穩(wěn)增長政策落地不及預期,則經(jīng)濟需求企穩(wěn)回升的概率將會很低,此時與經(jīng)濟總量更相關(guān)的板塊盈利改善的預期將被證偽。

2)海外輸入性通脹超預期。倘若海外原油價格持續(xù)抬升對國內(nèi)形成輸入性通脹,導致國內(nèi)通脹迅速抬升,將會影響到國內(nèi)的政策實行穩(wěn)定性。

責任編輯:張書瑗

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)