文/張濤 路思遠

針對下行壓力,前期宏觀層已出臺了多項宏觀調控政策。5月23日國常會進一步宣布實施一攬子針對性強、有力有效的區間調控舉措,內容涉及6方面33項措施,時隔多年后再度強調“區間調控”,表明除了穩增長,宏觀調控已開始兼顧物價上升等其他潛在壓力因素。此變化更加證實了當前經濟運行的復雜性。區間調控思路形成于2013年,是指宏觀調控要明確經濟運行的合理區間,確定“下限”與“上限”,而當前宏觀經濟區間調控的下限無疑就是穩增長、穩就業,上限則是穩物價。

鑒于當前經濟運行依然面臨諸多不確定性因素,穩增長難度增大,穩就業形勢嚴峻,穩物價壓力抬升,對政策效應的發揮提出更高要求,政策相應進入變化期。為此,我們結合各國在對沖疫情過程中的措施和機制(參見“大救助”系列),在對我國既定的宏觀調控措施和機制的理解基礎上,重點討論了政策施力點、施策路徑與政策預期差三個方面的變化。

首先,關注政策施力點的變化。

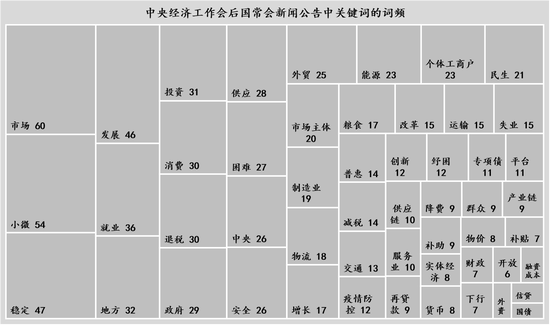

伴隨去年12月中央經濟工作會議明確 “我國經濟發展面臨需求收縮、供給沖擊、預期轉弱三重壓力”,穩增長在宏觀調控中的份量就在持續加大。今年一季度政治局會議進一步強調“我國經濟發展環境的復雜性、嚴峻性、不確定性上升,穩增長、穩就業、穩物價面臨新的挑戰”,相應宏觀層繼續加大穩住經濟基本盤的政策力度,與此同時政策施力點更加有所側重。例如,去年中央經濟工作會議后至今,國常會已累計召開了17次,小微與個體工商戶等市場主體、就業等在國常會新聞公告中均屬于高頻詞;在宏觀政策措施中,退、減稅的詞頻最高;制造業、能源、供應、物流、糧食等重點領域也是頻頻被提及。從17次國常會新聞稿中高頻詞出現的頻率,反映出微觀經濟主體是被宏觀層最為關注的,因此一攬子措施的施力點一定也在微觀主體上。

圖1:宏觀層關注點的分布 數據來源:中國政府網

圖1:宏觀層關注點的分布 數據來源:中國政府網但即便是微觀經濟主體已被視作主要政策施力點,在不同的政策安排下,政策的實際效應也是完全不同的。

例如,金融支持方面,包括延期還本付息,增加低息融資支持等在內的金融支持措施,更多體現是對微觀主體流動性狀況的幫助,因為所有的金融支持均屬于債務性融資支持,微觀主體最終還是要償還本金和支付利息的,但當微觀經濟主體的現金流面臨更大困難時,更多帶來流動性改善的金融支持措施可能就無從著力了,這個時候更需要財政紓困的“兜底”。

例如,財政紓困方面,發放補貼、增加失業救助以及退稅等措施直接體現為微觀主體現金流的改善,因為是財政資金,微觀主體是無需償還的。而同屬財政紓困措施,減稅、延期繳稅等措施雖也會改善微觀主體現金流,但這類政策是有條件的,如果微觀主體的納稅稅基都沒了,此類政策就無從著力了。

再例如,如果金融支持和財政紓困的政策對象更多是企業雇主,則政策幫助的環節無疑就是復工環節,但若企業復工與人員復產之間存在脫節,那么這類政策的效應就要打折扣,只有當復工復產同步性很強的條件下,該類政策的效應更好一些,所以當復工復產存在脫節時,政策對象直接為所有就業人員個體的話,政策效應則要好一些。

另外,不同政策機制也會直接影響政策施力點。例如,針對傳播速度更快的變異病毒,只有全社會盡可能地采取一致性行動,防疫的效率和效果才會更佳,因為每個社會成員的行為都具有很強的外部效應,而如何調動全社會的一致行動,很大程度上取決于全國性公共服務的供給能力,這類公共服務包括核酸檢測、疫苗接種等,所以鑒于是全國性公共服務供給,因此支撐服務供給的資金更應由中央財政負擔,如果此類資金分解到各地,各地因財力的差別很容易導致公共服務出現區域不均衡的結構性短缺,或會影響到全社會防疫行動的一致性,而且通過市場化機制有效引入社會性資金也是非常重要的一環,這些都需要在政策機制上做出細致的安排。

列舉上述四個事例就是想說明,每一項政策施力點的確立不僅事關政策能否發揮效用,更關系到政策的實際效果,而針對如此眾多的不確定性,政策施力點只能更加靈活,相應產生的政策影響需格外關注。

其次,關注政策實施路徑的變化。

與2020年疫情爆發初期相比,當前內外部經濟運行的環境均已發生了明顯變化,加之地緣政治格局的調整、外部金融環境的變化、內部疫情還時有散發、經濟仍處疫后修復階段等因素疊加影響,需要更加靈活、更有針對性的宏觀政策來化解經濟運行矛盾。因此,與疫情初期相比,宏觀政策在施策路徑有所調整就成為必然,但是政策路徑調整后產生的直接影響和外溢性影響究竟如何,需要格外關注,相信政策部門也會對此變化予以仔細評估。

例如,同樣是積極財政政策,2020年在疫情爆發初期,更多依靠增加政府的財政支出。2020年財政年支出速度快速升至財政年收入速度的1.34倍,較疫情前提高了0.1倍。為了彌補財政收支缺口,當年財政赤字規模較上年增加1萬億至3.57萬億,財政赤字率提高至3.6%以上,另外還發行了1萬億元抗疫特別國債,并增加1.6萬億元地方政府專項債券。之后伴隨疫情平穩,施策路徑退出超常規財政支出,財支/財收的速度比也逐漸降至1.2倍,較2020年末下降了0.14倍

今年春節后,按照靠前發力的要求,財政加快了支出進度,財支/財收的速度比開始回升,而伴隨一攬子措施退、減稅思路的進一步明確,今年退稅減稅規模將達2.64萬億,后期財支/財收的速度比曲線將繼續重返陡峭化形態,但此變化更多依靠分母的下降來實現,與2020年依靠增加分子有著明顯差別。可見政策曲線形態雖然趨同,但施策路徑已發生明顯變化——2020年是更多通過財政支出乘數效應來對沖疫情沖擊,今年則更多通過稅收乘數效應來實現區間調控,相應必將帶來政策效應釋放的巨大差異。

圖2:積極財政政策的施策路徑變化 數據來源:Wind

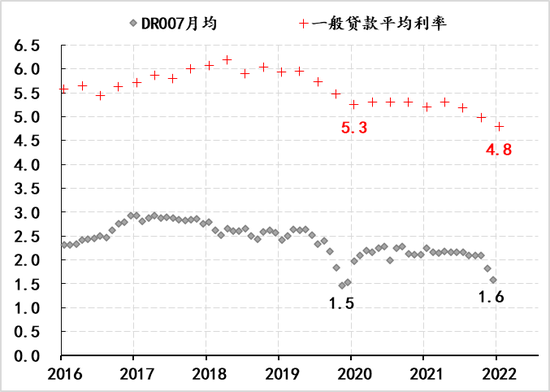

圖2:積極財政政策的施策路徑變化 數據來源:Wind與財政政策類似,貨幣政策的施策路徑也有明顯調整。例如,針對2020年疫情的突發,央行將短期和中期政策利率同步下調30BPs,并超預期投放流動性,金融市場資金利率隨之大幅快速下行,存款類金融機構間主要的資金利率DR007的月均水平最低降至1.5以下%,較疫情前水平的降幅超過1個百分點,并帶動實體企業貸款的加權利率同步降至5.3%以下。疫情平穩后,央行在流動性安排上有了明顯調整,相應金融機構的資金利率水平也逐漸回升至短期政策利率水平附近。

今年以來,央行將短期政策利率進一步下調了10BPs,但市場利率水平的低位始終沒有向下突破2020年低位,而實體企業融資成本下降趨勢并未終斷,估計目前企業貸款的加權利率應已降至5%以下,而央行公布信息顯示4月份企業新發放的貸款平均利率4.39%,是有統計記錄以來的低位。

那么,伴隨新一攬子措施的實施,貨幣政策的施策路徑是否會有明顯調整,是否會重返甚至超過2020年抗疫初期的狀態,需要格外關注,因為不同的施策路徑對金融市場的影響是差別巨大的。

圖3:貨幣政策的施策路徑變化 數據來源:Wind

圖3:貨幣政策的施策路徑變化 數據來源:Wind第三,關注政策預期差的變化。

每當經濟運行面臨較大起伏和波動時,市場預期更容易發散,相應市場的政策訴求也就越多,與此同時由于政策從出臺到發揮效應存有時滯,所以就很容易出現政策預期差的局面,即市場總感覺政策遠不及預期。

自去年12月份中央經濟工作會議明確財政、貨幣等宏觀政策要靠前發力之后,政策部門多次與市場溝通表示會全力落實決策層要求,但從市場表現來看,市場始終覺得政策力度不夠。例如,今年以來,物價保持平穩且市場流動性極為充裕,但10年期國債收益率卻未見下行,而是多數時間穩定在2.8%左右,同期A股也持續低迷,上證綜指一度跌破3000點,最低觸及2863.65,這些市場情況反映出市場與政策之間存在不小的預期差。

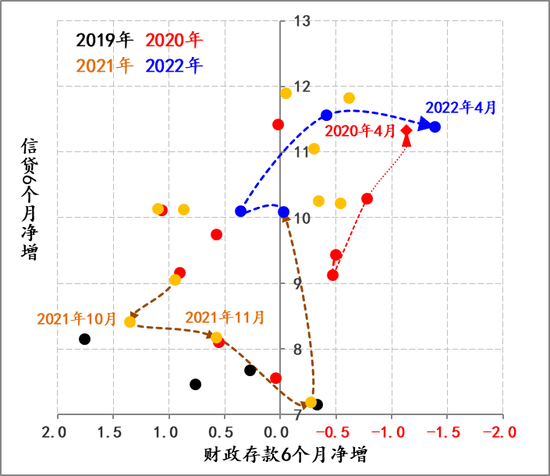

但是,若觀察財政存款6個月滾動支出規模與信貸6個月滾動投放規模的變化情況,截至4月末,兩個指標均已超過了2020年4月水平,顯示當前財政與貨幣政策的絕對政策力度已與2020年同期超預期對沖疫情時大體相當。不過當前政策的邊際變化幅度確實要弱于2020年同期,表現為圖4中藍色曲線的斜率要低于紅色曲線的斜率,由此市場之所以感覺政策還不夠靠前,也實屬有因,但僅此尚不能導致較大的政策預期差。

圖4:信貸和財政庫底資金投放速度的變化情況 數據來源:Wind

圖4:信貸和財政庫底資金投放速度的變化情況 數據來源:Wind那么究竟是什么原因造成目前較大的政策預期差呢?原因可能有兩個方面:

一是市場認為當前經濟下行壓力已經超過2020年疫情爆發初期,因此需要更大規模的政策對沖才行,而時隔3年后,宏觀層再度采取一攬子方式實施宏觀調控,顯然就是在回應市場的訴求。因此,預計后期此因素對預期差的影響應該有所弱化。

二是靠前發力的政策還未讓市場真切感受到,即政策傳導影響了政策效應,而近期決策層召開了一系列穩經濟的會議及各政策部門、省市對近期決策層系列會議精神的加緊落實,則表明宏觀調控的各層級已開始更加注重加快政策的傳導。

因此,這些變化能否被市場確認和放大需要格外關注。當然,盡可能在最大程度上消除政策預期差,引導好市場預期,也是政策層如期實現宏觀調控目標的重要內容。

(本文作者介紹:經濟學博士,現任職中國建設銀行金融市場部,本專欄觀點與所屬單位無關)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。