炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

原標(biāo)題:【中信建投策略】俄烏危機(jī)推升全球通脹,國(guó)內(nèi)靜待兩會(huì)政策

來(lái)源:陳果A股策略

核心摘要

l“俄烏沖突”引發(fā)全球市場(chǎng)巨震,后續(xù)影響幾何?

美債和美股本周轉(zhuǎn)入震蕩,俄烏余波未止,SWIFT制裁出爐,未來(lái)仍需目前關(guān)注戰(zhàn)事最新走向,以及潛在的更具威脅的制裁措施(如對(duì)俄羅斯央行的制裁)。

3月加息預(yù)期降溫、全球通脹長(zhǎng)期化和滯脹風(fēng)險(xiǎn):短期看3月加息50BP概率進(jìn)一步下降但這實(shí)質(zhì)也使得美聯(lián)儲(chǔ)錯(cuò)失控制通脹時(shí)間窗口,疊加俄烏危機(jī)導(dǎo)致供應(yīng)鏈?zhǔn)茏瑁蛲泦?wèn)題進(jìn)一步長(zhǎng)期化。

關(guān)注大宗商品的漲價(jià)。鋁:缺氣導(dǎo)致歐洲鋁廠減產(chǎn)進(jìn)一步擴(kuò)大,從而進(jìn)一步推高鋁價(jià)。油氣:油價(jià)繼續(xù)上行并維持較高的價(jià)格水平概率較大。玉米:當(dāng)前俄烏沖突短期或繼續(xù)推高玉米進(jìn)口價(jià)格,并帶動(dòng)國(guó)內(nèi)種子漲價(jià),利好種業(yè)公司。航運(yùn):集運(yùn)供需矛盾更加凸顯,運(yùn)價(jià)或產(chǎn)生非線性突變。

復(fù)盤歷次沖突對(duì)A股的影響,與俄羅斯相關(guān)的沖突對(duì)國(guó)內(nèi)股市影響時(shí)點(diǎn)較晚,但沖突發(fā)生后兩天集中下跌,股指恢復(fù)較慢。從中長(zhǎng)期視角來(lái)看,不會(huì)改變股市原本的走勢(shì)。

l2022兩會(huì)前瞻,穩(wěn)增長(zhǎng)重中之重,數(shù)字經(jīng)濟(jì)有望成為亮點(diǎn)

2022年全國(guó)GDP增長(zhǎng)目標(biāo)預(yù)計(jì)在5%~5.5%區(qū)間內(nèi)。“穩(wěn)增長(zhǎng)”仍是重中之重,投資、消費(fèi)、產(chǎn)業(yè)升級(jí)等作為“穩(wěn)增長(zhǎng)”著力點(diǎn)的重要性顯著提升,新老基建投資有望實(shí)現(xiàn)高速增長(zhǎng),帶動(dòng)產(chǎn)業(yè)鏈上的相關(guān)上市公司實(shí)現(xiàn)較高的相對(duì)盈利增速。在新基建方面,5G基站、互聯(lián)網(wǎng)、技改、新能源等項(xiàng)目成為發(fā)力重點(diǎn)。

l短期反擊繼續(xù),中期挑戰(zhàn)仍存

總的來(lái)說(shuō),俄烏沖突和北約制裁后續(xù)變數(shù)不少,但市場(chǎng)仍處于有利窗口期,隨著兩會(huì)的臨近基建鏈穩(wěn)增長(zhǎng)行情已經(jīng)開始逐步兌現(xiàn),后續(xù)隨著美聯(lián)儲(chǔ)3月加息預(yù)期的降溫、國(guó)內(nèi)長(zhǎng)端國(guó)債收益率的回落,成長(zhǎng)板塊環(huán)境改善,看好景氣度較高的功率半導(dǎo)體、光伏,預(yù)期邊際改善的CXO等,同時(shí)關(guān)注受益于俄烏沖突的鋁、原油鏈,受益于煤價(jià)下行的火電,獲得政策支持的數(shù)字經(jīng)濟(jì)等。

從中期來(lái)看,A股仍將面對(duì)四大挑戰(zhàn):經(jīng)濟(jì)見(jiàn)底期帶來(lái)業(yè)績(jī)下行壓力、政策有其節(jié)奏與力度、美聯(lián)儲(chǔ)加息周期、美國(guó)中期選舉年的對(duì)華政策。配置上穩(wěn)字當(dāng)先:把握“三低一改”(低位低估值低擁擠度基礎(chǔ)上有基本面邊際改善預(yù)期),高股息做底倉(cāng)、逆周期上行行業(yè)為主力、低配行業(yè)邊際改善做主題。

l風(fēng)險(xiǎn)提示:經(jīng)濟(jì)下行超預(yù)期地緣政治風(fēng)險(xiǎn)、疫情反復(fù)

1.“俄烏沖突”引發(fā)全球市場(chǎng)巨震,后續(xù)影響幾何?

1.1 “俄烏沖突”規(guī)模超過(guò)市場(chǎng)預(yù)期

當(dāng)?shù)貢r(shí)間24日清晨,俄羅斯方面在頓巴斯地區(qū)發(fā)起特別軍事行動(dòng)。俄烏局勢(shì)迅速惡化,戰(zhàn)爭(zhēng)規(guī)模不僅局限于烏東邊境的摩擦沖突,明顯超出市場(chǎng)此前預(yù)期,當(dāng)俄羅斯兵鋒直逼基輔、哈爾科夫、敖德薩等烏克蘭主要城市,世界開始認(rèn)識(shí)到俄羅斯有著更加深遠(yuǎn)的戰(zhàn)略意圖。當(dāng)?shù)貢r(shí)間2月26日,俄羅斯國(guó)防部發(fā)布最新公告表示,俄羅斯武裝部隊(duì)已使821個(gè)烏克蘭軍事基礎(chǔ)設(shè)施癱瘓,其中包括14個(gè)軍用機(jī)場(chǎng),19個(gè)指揮所,24個(gè)S-300和“奧黃蜂 ”防空導(dǎo)彈系統(tǒng)以及48個(gè)雷達(dá)站。此外,俄軍共擊落7架作戰(zhàn)飛機(jī),7架直升機(jī)和9架無(wú)人機(jī),摧毀87輛坦克和裝甲戰(zhàn)車,28臺(tái)多管火箭炮,118輛特種軍用車輛以及烏海軍的8艘軍用船只。

未來(lái)局勢(shì)的演變有三種可能:

①烏東已經(jīng)獨(dú)立的“盧甘斯克人民共和國(guó)”和“頓涅茨克人民共和國(guó)”和戰(zhàn)略地位重要且民意親俄的敖德薩并入俄羅斯。最后再在烏克蘭扶持一個(gè)親俄的政府。這種方案成本較低,難點(diǎn)是需要盡快拿下基輔,讓烏現(xiàn)政府垮臺(tái),換上親俄政府。

②將烏克蘭肢解僅剩西部地區(qū),烏東“盧甘斯克人民共和國(guó)”和“頓涅茨克人民共和國(guó)”及其他一些地區(qū)獨(dú)立。與烏政府談判施壓,要求烏克蘭刪除憲法中“加入北約”的條款,并對(duì)烏克蘭實(shí)施去軍事化。這種方案的難點(diǎn)是俄烏的政治協(xié)商會(huì)遭到西方國(guó)家的阻撓,西方國(guó)家更希望俄羅斯長(zhǎng)期深陷烏克蘭的“泥潭”之中。

③出兵烏克蘭西部地區(qū),將整個(gè)烏克蘭納入俄羅斯領(lǐng)土,普京此前已提出了一套否定烏克蘭國(guó)家存在合理性的理論。如果實(shí)施這一方案將杜絕北約東擴(kuò)至第聶伯河的可能,但也會(huì)導(dǎo)致俄羅斯直面波蘭、羅馬尼亞等北約前線國(guó)家,對(duì)雙方的軍事壓力都不會(huì)小。這一方案的問(wèn)題在于其影響遠(yuǎn)超此前提出的“特別行動(dòng)”“維和”的范疇,恐將引發(fā)北約國(guó)家的強(qiáng)烈反應(yīng)和更為嚴(yán)峻的制裁。

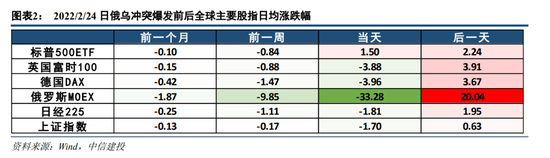

俄羅斯軍事行動(dòng)后續(xù)進(jìn)展的不確定性依然很大,這構(gòu)成了當(dāng)今市場(chǎng)最大的風(fēng)險(xiǎn)因素。從周三到周五,我們目睹了全球主要股指、俄羅斯MOEX指數(shù)、盧布匯率、原油黃金的大宗商品價(jià)格的巨震。值得注意的是周四到周五全球主要指數(shù)均出現(xiàn)觸底反彈,納斯達(dá)克指數(shù)兩日反彈5%、俄羅斯MOEX指數(shù)周五大幅反彈20%,盧布匯率也觸底反彈,布油則從100美元上方高位回落至95美元附近。這主要源于下面三點(diǎn)原因:

①局勢(shì)明朗后避險(xiǎn)需求下降,空頭回補(bǔ):隨著局勢(shì)明朗,市場(chǎng)基本判定了此次軍事沖突的性質(zhì)和可能的范圍,市場(chǎng)避險(xiǎn)需求隨之下降,黃金和美元指數(shù)回落,空頭回補(bǔ)導(dǎo)致納斯達(dá)克指數(shù)大幅反彈。

②北約反應(yīng)謹(jǐn)慎,制裁無(wú)力:從北約反應(yīng)來(lái)看,已經(jīng)多次明確不會(huì)出兵烏克蘭與俄羅斯作戰(zhàn),緩解了戰(zhàn)爭(zhēng)進(jìn)一步升級(jí)的擔(dān)憂。制裁手段也顯得無(wú)力,例如暫時(shí)不動(dòng)用SWIFT制裁,對(duì)俄鋁制裁推遲,僅德國(guó)宣布暫停北溪二號(hào)為稍顯有力的措施。這一方面是俄羅斯已經(jīng)儲(chǔ)備了大量黃金和外匯應(yīng)對(duì)可能的制裁,另一方面則是目前全球供應(yīng)鏈?zhǔn)芟蓿貏e是歐洲對(duì)俄羅斯油氣較為依賴、全球當(dāng)前鋁、鎳等金屬的供應(yīng)也頗為緊張,使得北約制裁的束縛頗多。而當(dāng)北約制裁明確后,市場(chǎng)對(duì)于供應(yīng)鏈的擔(dān)憂也有所緩解。

③周五出現(xiàn)了有望和談的積極信號(hào):由于雙方開始探討和談的可能性,使得軍事問(wèn)題有望獲得政治解決,鼓舞了市場(chǎng)情緒。然而周六(當(dāng)?shù)貢r(shí)間26日)的最新消息顯示,烏克蘭總統(tǒng)辦公室負(fù)責(zé)人顧問(wèn)表示:對(duì)條件不滿意,基輔拒絕談判;俄總統(tǒng)新聞秘書也表示,烏克蘭方面已拒絕和談,俄方的軍事行動(dòng)將繼續(xù)。這印證了我們上文指出的俄烏的政治協(xié)商將困難重重的觀點(diǎn)。

目前來(lái)看,第一點(diǎn)和第三點(diǎn)均為短期影響,隨著俄烏和談告吹,俄烏局勢(shì)仍有惡化的可能,美歐也表態(tài)未來(lái)可能有新的制裁出爐,事實(shí)上當(dāng)?shù)貢r(shí)間2月26日,美國(guó)和歐盟、英國(guó)及加拿大發(fā)表聯(lián)合聲明,宣布禁止俄羅斯的幾家主要銀行使用環(huán)球同業(yè)銀行金融電訊協(xié)會(huì)(SWIFT)國(guó)際結(jié)算系統(tǒng)。值得注意的是,SWIFT作為金融戰(zhàn)爭(zhēng)中的“金融核按鈕”,可能會(huì)對(duì)俄羅斯的外貿(mào)與國(guó)際結(jié)算造成重大打擊(哪幾家銀行被制裁尚未明確),尤其是對(duì)歐洲油氣資源的獲取造成極大的干擾,短期推升大宗商品價(jià)格進(jìn)一步走高,對(duì)全球供應(yīng)鏈的破壞加劇。若制裁禁令導(dǎo)致俄債務(wù)違約,歐洲銀行業(yè)將面臨巨大的風(fēng)險(xiǎn)敞口,威脅全球金融體系穩(wěn)定。與此同時(shí),美國(guó)和歐洲也正在討論試圖識(shí)別SWIFT中涉及能源的交易并做出相應(yīng)的豁免,以此應(yīng)對(duì)對(duì)全球尤其是歐洲的能源供應(yīng)安全問(wèn)題,因此后續(xù)具體制裁方案可能引起全球能源價(jià)格出現(xiàn)較大波動(dòng),俄烏沖突對(duì)全球通脹的影響程度仍有較大不確定性。未來(lái)仍需目前關(guān)注戰(zhàn)事和制裁方案的最新走向,以及潛在的更具威脅的制裁措施(如對(duì)俄羅斯央行的制裁),盡管我們會(huì)復(fù)盤歷史上歷次戰(zhàn)爭(zhēng)/沖突對(duì)市場(chǎng)的影響,但參考價(jià)值可能有限。

1.2 “俄烏沖突”對(duì)市場(chǎng)的影響

3月加息預(yù)期降溫、通脹長(zhǎng)期化和滯脹風(fēng)險(xiǎn):由于全球衰退預(yù)期有所上升,短期看3月加息50BP概率進(jìn)一步下降(當(dāng)前概率已降至24%,76%的概率加息25BP),但這實(shí)質(zhì)也使得美聯(lián)儲(chǔ)錯(cuò)失控制通脹時(shí)間窗口,疊加俄烏危機(jī)導(dǎo)致供應(yīng)鏈?zhǔn)茏瑁泦?wèn)題進(jìn)一步長(zhǎng)期化。未來(lái)美聯(lián)儲(chǔ)可能不得不在美國(guó)經(jīng)濟(jì)衰退之時(shí)被迫收縮貨幣政策。

對(duì)A股市場(chǎng)的影響:從戰(zhàn)略上說(shuō),俄烏沖突再次將美國(guó)的注意力轉(zhuǎn)向歐洲,中國(guó)面臨的壓力可能有所減小,另外人民幣資產(chǎn)也在此次沖突中體現(xiàn)了一定的避險(xiǎn)屬性,整體稍顯有利。就直接影響而言俄烏沖突對(duì)A股影響并不大,我們主要關(guān)注其對(duì)全球供應(yīng)鏈的沖擊和大宗商品的漲價(jià)。

鋁:由于全球鋁供給緊缺,庫(kù)存水平處于10年低位,考慮到全球5%的鋁來(lái)自俄鋁,美國(guó)可能最終不選擇制裁俄鋁,但缺氣也會(huì)導(dǎo)致歐洲鋁廠減產(chǎn)進(jìn)一步擴(kuò)大,從而進(jìn)一步推高鋁價(jià)。類似的鈀金、鎳等俄羅斯在全球供應(yīng)占比較大的金屬品種也可能出現(xiàn)價(jià)格進(jìn)一步抬升。

油氣:俄烏局勢(shì)緊張以來(lái),布油一度突破100美元關(guān)口,創(chuàng)下7年多以來(lái)新高,天然氣價(jià)格也從160左右迅速升至200上方。這是由于俄羅斯在全球能源供應(yīng)中的重要地位:2021年俄羅斯占全球原油產(chǎn)量的11%,貢獻(xiàn)了全球油、氣出口總量的12%和21%。歐洲對(duì)俄羅斯的油氣供給依賴度更高,2021年俄羅斯出口歐洲油氣貿(mào)易量占全球出口歐洲油氣貿(mào)易量的29%和36%。烏克蘭則是俄羅斯油氣輸送到歐洲的重要途徑國(guó)。雖然受到伊朗原油入市、經(jīng)濟(jì)衰退預(yù)期的干擾,油價(jià)中期存在下行風(fēng)險(xiǎn),但短期受到俄羅斯主要銀行被排除在SWIFT系統(tǒng)之外的影響,油價(jià)繼續(xù)上行并維持較高的價(jià)格水平概率較大。

玉米:俄烏沖突也將進(jìn)一步加劇全球農(nóng)產(chǎn)品供應(yīng)緊缺的局面。烏克蘭是全球第四大玉米出口國(guó),占全球出口總量的16%以上,我國(guó)三分之一的進(jìn)口玉米來(lái)自烏克蘭,同時(shí)俄烏兩國(guó)小麥出口占全球小麥出口總額的29%。當(dāng)前俄烏沖突短期或繼續(xù)推高玉米進(jìn)口價(jià)格,并帶動(dòng)國(guó)內(nèi)種子漲價(jià),利好種業(yè)公司。

航運(yùn):集運(yùn)供需矛盾更加凸顯,運(yùn)價(jià)或產(chǎn)生非線性突變。對(duì)供給的干擾主要體現(xiàn)為船期混亂,被動(dòng)空白航班增加,運(yùn)力供給減少;貿(mào)易航線調(diào)整,平均運(yùn)距提升;IT系統(tǒng)等基礎(chǔ)設(shè)施或被戰(zhàn)爭(zhēng)波及。

避險(xiǎn):僅短期影響,表現(xiàn)為黃金上漲,白酒下跌(外資流出)。

1.3 歷次戰(zhàn)爭(zhēng)/沖突對(duì)市場(chǎng)影響復(fù)盤

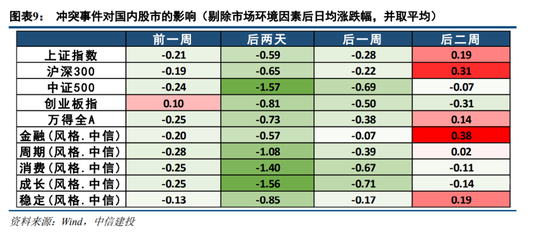

為了分析沖突事件對(duì)股市的影響,我們回顧了2000年以來(lái)主要局部沖突期間國(guó)內(nèi)股市的表現(xiàn)。經(jīng)過(guò)梳理: 2000年以來(lái)共發(fā)生8次主要沖突事件,其中2次沖突與俄羅斯相關(guān),3次與美國(guó)相關(guān),我們以武裝越境或交火時(shí)點(diǎn)作為沖突發(fā)生時(shí)間。

短期方面,我們統(tǒng)計(jì)了沖突事件前一個(gè)月、沖突發(fā)生后發(fā)生后兩天,發(fā)生后一周和發(fā)生后一至兩周的國(guó)內(nèi)股指日均漲跌幅以衡量股指表現(xiàn),但考慮到由于每次沖突發(fā)生時(shí)國(guó)內(nèi)股市大環(huán)境不同,不同沖突期間股指漲跌幅可比性不強(qiáng),也難以反應(yīng)沖突對(duì)股市的真實(shí)影響,我們通過(guò)以下方法將市場(chǎng)環(huán)境因素剔除:將沖突事件發(fā)生前一個(gè)月股指日均漲跌幅看作正常時(shí)期股市表現(xiàn)(市場(chǎng)環(huán)境因素),將沖突發(fā)生前一周至發(fā)生后兩周作為沖突影響期,該段時(shí)期內(nèi)的股指日均漲跌幅衡量沖突時(shí)期股市表現(xiàn),用沖突影響期股指日均漲跌幅減去正常時(shí)期漲跌幅(市場(chǎng)環(huán)境因素)來(lái)衡量戰(zhàn)爭(zhēng)對(duì)股市的影響(將沖突發(fā)生前一周、后兩日、后一星期、后一至兩星期的股指日均漲跌幅減去沖突發(fā)生前一個(gè)月日均漲跌幅)。我們將各次沖突事件對(duì)股市的影響取平均,可以得到以下三點(diǎn)觀察。

總的來(lái)看,沖突事件發(fā)生前后一周都會(huì)造成國(guó)內(nèi)股市普遍下跌,沖突發(fā)生后兩天內(nèi)對(duì)國(guó)內(nèi)股市負(fù)面影響最大,剔除市場(chǎng)環(huán)境因素影響,上證指數(shù)日均下跌0.59%,滬深300日均下跌0.65%,但負(fù)面影響持續(xù)時(shí)間較短,大約1~2周市場(chǎng)企穩(wěn),中證500和創(chuàng)業(yè)板指跌幅收斂,上證指數(shù)、滬深300和萬(wàn)得全A則觸底反彈。

風(fēng)格上,沖突事件發(fā)生后,金融風(fēng)格表現(xiàn)最佳,沖突發(fā)生后一周平均跌幅0.07%,跌幅最小,第二周平均漲幅0.38%,反彈力度最強(qiáng)。而成長(zhǎng)和消費(fèi)風(fēng)格受沖突負(fù)面影響大,跌幅較大。

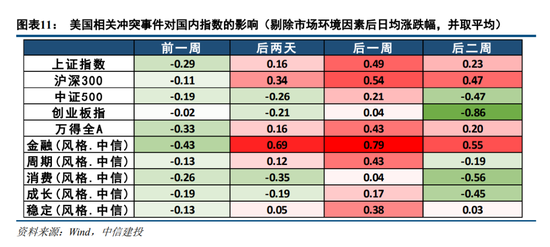

按照沖突相關(guān)國(guó)家分類,可以看到俄羅斯相關(guān)的沖突(克里米亞事件,俄格戰(zhàn)爭(zhēng))對(duì)國(guó)內(nèi)股市影響時(shí)點(diǎn)較晚,國(guó)內(nèi)股指在沖突發(fā)生前一周受影響較小,但沖突發(fā)生后兩天集中下跌,股指恢復(fù)較慢;美國(guó)相關(guān)的沖突(阿富汗戰(zhàn)爭(zhēng),伊拉克戰(zhàn)爭(zhēng),利比亞戰(zhàn)爭(zhēng))對(duì)股市影響時(shí)點(diǎn)較早,股指在沖突爆發(fā)前一周便會(huì)發(fā)生明顯普跌,但沖突爆發(fā)后跌幅縮小,并更早出現(xiàn)反彈;其他國(guó)家相關(guān)沖突事件對(duì)股市的影響趨于二者之間。

中長(zhǎng)期方面,我們?nèi)_突事件發(fā)生時(shí)點(diǎn)前后40個(gè)交易日進(jìn)行觀察。結(jié)合A股大環(huán)境,在8次沖突中,4次發(fā)生在A股熊市期間,3次發(fā)生在A股震蕩期間,1次發(fā)生在A股牛市期間。

如下圖所示,橫軸以沖突爆發(fā)時(shí)刻作為零點(diǎn),前后觀測(cè)40個(gè)交易日上證綜指的走勢(shì),縱軸將沖突爆發(fā)時(shí)指數(shù)水平作為零點(diǎn),展示某日指數(shù)相對(duì)零點(diǎn)指數(shù)位置的百分?jǐn)?shù)高低。

在4次熊市和3次震蕩市中,沖突事件前后各40個(gè)交易日期間,上證綜指分別呈下行(綠色線)、震蕩(藍(lán)色線)走勢(shì),與大勢(shì)相符;而在2006年牛市,黎巴嫩戰(zhàn)爭(zhēng)前后上證指數(shù)呈震蕩走勢(shì)(紅色線),不過(guò)由于只有一次樣本,代表性不強(qiáng)。總體而言,熊市和震蕩市中,沖突事件在中長(zhǎng)期不會(huì)改變股市的走勢(shì);牛市中沖突事件由于樣本較少,難以形成結(jié)論。

2.2022兩會(huì)前瞻,穩(wěn)增長(zhǎng)重中之重,數(shù)字經(jīng)濟(jì)有望成為亮點(diǎn)

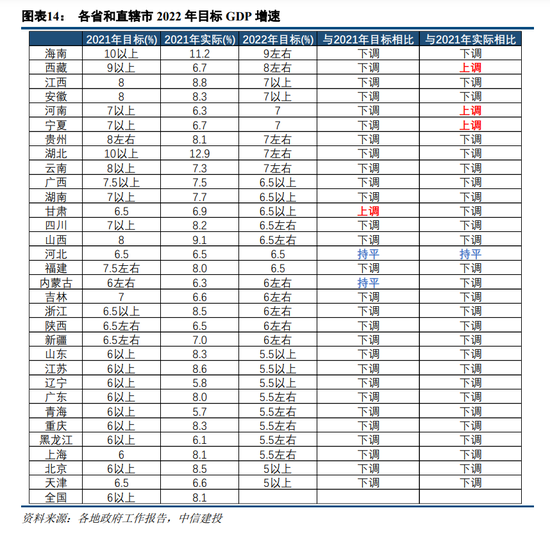

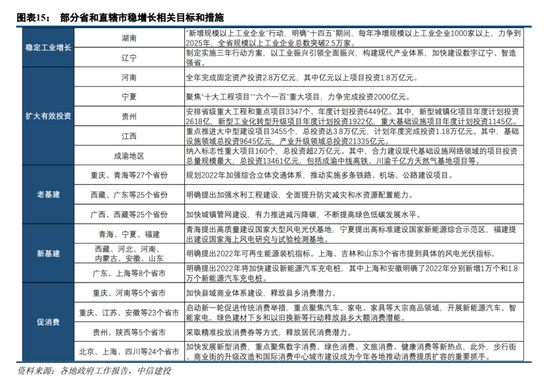

2022年全國(guó)GDP增長(zhǎng)目標(biāo)預(yù)計(jì)在5%~5.5%區(qū)間內(nèi)。在2022年地方兩會(huì)提到的發(fā)展任務(wù)中,“穩(wěn)增長(zhǎng)”仍是重中之重,投資、消費(fèi)、產(chǎn)業(yè)升級(jí)等作為“穩(wěn)增長(zhǎng)”著力點(diǎn)的重要性顯著提升,新老基建投資有望實(shí)現(xiàn)高速增長(zhǎng),帶動(dòng)產(chǎn)業(yè)鏈上的相關(guān)上市公司實(shí)現(xiàn)較高的相對(duì)盈利增速。從各地提出的目標(biāo)來(lái)看,在新基建方面,5G基站、互聯(lián)網(wǎng)、技改、新能源等項(xiàng)目成為發(fā)力重點(diǎn)。延續(xù)十四五規(guī)劃對(duì)創(chuàng)新驅(qū)動(dòng)和科技自立的重要定調(diào),科技創(chuàng)新尤其是數(shù)字經(jīng)濟(jì)有望成為2022年兩會(huì)工作的亮點(diǎn),數(shù)字產(chǎn)業(yè)化、產(chǎn)業(yè)數(shù)字化、數(shù)字基礎(chǔ)設(shè)施建設(shè)、數(shù)字技術(shù)創(chuàng)新應(yīng)用方向值得關(guān)注。

2.1 經(jīng)濟(jì)目標(biāo):全國(guó)GDP增長(zhǎng)目標(biāo)預(yù)計(jì)5%~5.5%

2018-2021年(除2020年疫情影響下全國(guó)目標(biāo)未公布),北京、上海的經(jīng)濟(jì)增速目標(biāo)與全國(guó)目標(biāo)均一致,今年兩者分別為5%、5.5%。據(jù)此推斷,2022年全國(guó)GDP增長(zhǎng)目標(biāo)預(yù)計(jì)在5%~5.5%區(qū)間內(nèi)。

在已公布政府工作報(bào)告的31個(gè)省和直轄市中,同2021年實(shí)際增速相比,有3個(gè)省份上調(diào)了今年經(jīng)濟(jì)增長(zhǎng)目標(biāo),1個(gè)省份持平,其余27個(gè)省市均下調(diào)目標(biāo)。其中,海南省2022年的預(yù)期增長(zhǎng)目標(biāo)達(dá)到9%,高增速目標(biāo)的設(shè)定主要源于海南省自貿(mào)港建設(shè)紅利不斷釋放,旅游和零售等消費(fèi)行業(yè)蓬勃發(fā)展。

2.2 穩(wěn)增長(zhǎng):新老并重,重中之重

在2022年地方兩會(huì)提到的發(fā)展任務(wù)中,“穩(wěn)增長(zhǎng)”仍是重中之重。其中,投資、消費(fèi)、產(chǎn)業(yè)升級(jí)等作為“穩(wěn)增長(zhǎng)”著力點(diǎn)的重要性顯著提升。除此之外,改革開放、區(qū)域協(xié)調(diào)、共同富裕等也是“穩(wěn)”的保障,在各地政府工作報(bào)告中得到了比以往更多的強(qiáng)調(diào)。本月25日召開的政治局會(huì)議再次強(qiáng)調(diào)“要加大宏觀政策實(shí)施力度,穩(wěn)定經(jīng)濟(jì)大盤”,據(jù)了解近期貨幣、財(cái)政及工業(yè)、服務(wù)業(yè)主管部門均表示要加大政策力度,穩(wěn)增長(zhǎng)政策仍有發(fā)力空間。

貴州、廣東、江西、江蘇、北京、上海、山東、浙江、四川、廣西、陜西、河北等12個(gè)省份發(fā)布了2022年重點(diǎn)項(xiàng)目投資計(jì)劃清單,另外成渝地區(qū)也公布了重大項(xiàng)目投資清單。上述清單中項(xiàng)目合計(jì)16079個(gè),總投資額合計(jì)至少超過(guò)25萬(wàn)億元(江蘇、浙江、貴州、四川未公布總投資額)。從已披露具體投資計(jì)劃的地區(qū)來(lái)看,新老基建投資共同發(fā)力,有的地區(qū)新基建投資規(guī)模超過(guò)老基建投資規(guī)模,而有的地區(qū)基建投資總量占總投資額的六成以上。

2022年經(jīng)濟(jì)下行壓力依然不小,政策對(duì)基建的重視程度日益提高。多地強(qiáng)調(diào)“適度超前布局重大基礎(chǔ)設(shè)施”,圍繞“兩新一重”(新型基礎(chǔ)設(shè)施、新型城鎮(zhèn)化,以及交通水利等重大工程)等加快重大項(xiàng)目建設(shè)進(jìn)度,除了“鐵公基”等傳統(tǒng)基建外,新基建重要性進(jìn)一步凸顯。在此背景下,新老基建投資有望實(shí)現(xiàn)高速增長(zhǎng),帶動(dòng)產(chǎn)業(yè)鏈上的相關(guān)上市公司實(shí)現(xiàn)較高的相對(duì)盈利增速。從各地提出的目標(biāo)來(lái)看,在新基建方面,5G基站、互聯(lián)網(wǎng)、技改、新能源等項(xiàng)目成為發(fā)力重點(diǎn)。

2.3 新動(dòng)能:數(shù)字經(jīng)濟(jì),科技創(chuàng)新

延續(xù)十四五規(guī)劃將創(chuàng)新驅(qū)動(dòng)發(fā)展提升到全新的歷史高度,將科技自立自強(qiáng)發(fā)展上升到國(guó)家發(fā)展的戰(zhàn)略支撐地位的主基調(diào),科技創(chuàng)新尤其是數(shù)字經(jīng)濟(jì)有望成為2022年兩會(huì)工作的亮點(diǎn)方向。

相較于十三五時(shí)期著眼于對(duì)信息基礎(chǔ)設(shè)施的建設(shè)和升級(jí)以及對(duì)互聯(lián)網(wǎng)和大數(shù)據(jù)的基礎(chǔ)應(yīng)用,十四五強(qiáng)調(diào)要以數(shù)字化轉(zhuǎn)型整體驅(qū)動(dòng)生產(chǎn)方式、生活方式和治理方式變革。2022年地方兩會(huì)政府報(bào)告中,超過(guò)25個(gè)省市明確提及了數(shù)字經(jīng)濟(jì)。從數(shù)字經(jīng)濟(jì)發(fā)展領(lǐng)域來(lái)看,各省市重點(diǎn)聚焦5G建設(shè)及應(yīng)用、工業(yè)互聯(lián)網(wǎng)平臺(tái)建設(shè)、產(chǎn)業(yè)數(shù)字化轉(zhuǎn)型。17個(gè)省市將科技創(chuàng)新列入2022年工作重點(diǎn)的前三位,多省市明確提出2022年研發(fā)投入量化指標(biāo),有關(guān)科技創(chuàng)新的發(fā)展規(guī)劃主要集中在強(qiáng)化基礎(chǔ)研究、培育壯大“專精特新”、推進(jìn)科技體制改革三個(gè)領(lǐng)域。

在從移動(dòng)互聯(lián)網(wǎng)到產(chǎn)業(yè)互聯(lián)網(wǎng)的發(fā)展轉(zhuǎn)變過(guò)程中,產(chǎn)業(yè)數(shù)字化加速釋放經(jīng)濟(jì)增長(zhǎng)潛力,數(shù)字產(chǎn)業(yè)化催生經(jīng)濟(jì)增長(zhǎng)新動(dòng)能。在我國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展需求驅(qū)動(dòng)下,各產(chǎn)業(yè)開始積極向更加合理、高效、可持續(xù)的發(fā)展模式轉(zhuǎn)變,數(shù)字技術(shù)成為這個(gè)過(guò)程中的重要推動(dòng)力,為產(chǎn)業(yè)的數(shù)字轉(zhuǎn)型創(chuàng)造了必要條件。伴隨新一代信息技術(shù)蓬勃發(fā)展,以5G、大數(shù)據(jù)、人工智能為代表的數(shù)字產(chǎn)業(yè)逐漸成為我國(guó)產(chǎn)業(yè)結(jié)構(gòu)中的重要組成部分。

數(shù)字經(jīng)濟(jì)作為新的要素,有望成為中國(guó)中長(zhǎng)期經(jīng)濟(jì)增長(zhǎng)的動(dòng)力源。回顧4G時(shí)代移動(dòng)互聯(lián)網(wǎng)發(fā)展的十年,社交、視頻、網(wǎng)購(gòu)、移動(dòng)支付、手機(jī)游戲等業(yè)態(tài)發(fā)展如火如荼,十年間實(shí)現(xiàn)數(shù)十倍增長(zhǎng),甚至還衍生出了短視頻、直播帶貨、外賣快遞、氪金充值、游戲直播等“新經(jīng)濟(jì)”業(yè)態(tài)。數(shù)字經(jīng)濟(jì)不僅可以帶動(dòng)新型基礎(chǔ)建設(shè),更重要的是改變?nèi)藗兊纳罘绞健⒋呱鷮?shí)體經(jīng)濟(jì)新業(yè)態(tài),如在線教育、線上辦公、互聯(lián)網(wǎng)醫(yī)療、智能制造、萬(wàn)物互聯(lián)等,具備廣闊的未來(lái)前景。數(shù)字產(chǎn)業(yè)化、產(chǎn)業(yè)數(shù)字化、數(shù)字基礎(chǔ)設(shè)施建設(shè)、數(shù)字技術(shù)創(chuàng)新應(yīng)用方向值得關(guān)注。

2.4 兩會(huì)行情回顧

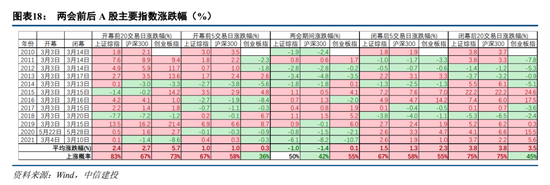

2010年以來(lái),A股主要指數(shù)在兩會(huì)前的一周和一個(gè)月里,整體上來(lái)看漲多跌少,但在兩會(huì)召開期間隨著政策逐步落地,投資者可能出現(xiàn)籌碼交換或兌現(xiàn)了結(jié)的情況,市場(chǎng)出現(xiàn)調(diào)整的次數(shù)也相對(duì)較多,兩會(huì)閉幕后政策主線逐步清晰,市場(chǎng)重拾漲勢(shì)。

隨著穩(wěn)增長(zhǎng)政策落地,市場(chǎng)對(duì)經(jīng)濟(jì)基本面的擔(dān)憂漸緩,地產(chǎn)基建鏈條可能迎來(lái)兌現(xiàn)時(shí)點(diǎn)。國(guó)家層面通過(guò)科技創(chuàng)新推動(dòng)經(jīng)濟(jì)轉(zhuǎn)型和產(chǎn)業(yè)升級(jí)仍是長(zhǎng)期主線,疊加對(duì)數(shù)字經(jīng)濟(jì)等新興產(chǎn)業(yè)的全新定調(diào),成長(zhǎng)板塊有望迎來(lái)反彈。

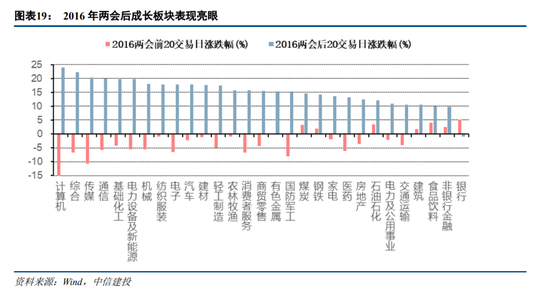

2015年底我國(guó)提出推進(jìn)供給側(cè)結(jié)構(gòu)性改革,在經(jīng)歷了2015下半年的股災(zāi)和2016年初的熔斷后,2016年兩會(huì)召開前一個(gè)月左右時(shí)間里,市場(chǎng)表現(xiàn)相對(duì)較好的行業(yè)多集中于具備行業(yè)格局和業(yè)績(jī)改善預(yù)期的上游周期性行業(yè),以及具備防御性并受到外資偏好的消費(fèi)和金融板塊。而2016作為十三五計(jì)劃的開端之年,政府工作報(bào)告強(qiáng)調(diào)“創(chuàng)新是引領(lǐng)發(fā)展的第一動(dòng)力,必須擺在國(guó)家發(fā)展全局的核心位置”,提出要促進(jìn)大數(shù)據(jù)、云計(jì)算、物聯(lián)網(wǎng)廣泛應(yīng)用,TMT板塊在兩會(huì)后一個(gè)月左右時(shí)間里領(lǐng)漲市場(chǎng)。

2020年在遭受到疫情沖擊后,5月下旬召開的兩會(huì)肯定了疫情防控和經(jīng)濟(jì)有序復(fù)工復(fù)產(chǎn)的成績(jī),也指出了我國(guó)所面臨的世界經(jīng)濟(jì)嚴(yán)重衰退、產(chǎn)業(yè)鏈供應(yīng)鏈循環(huán)受阻等問(wèn)題。在部署2020年工作的時(shí)候,“六穩(wěn)”、“六保”是工作的著力點(diǎn),積極的財(cái)政政策要更加積極有為,穩(wěn)健的貨幣政策要更加靈活適度,堅(jiān)定了市場(chǎng)對(duì)經(jīng)濟(jì)基本盤的信心。更值得注意的是,政府工作報(bào)告中指出,“困難挑戰(zhàn)越大,越要深化改革,破除體制機(jī)制障礙,激發(fā)內(nèi)生發(fā)展動(dòng)力”,因此要推動(dòng)制造業(yè)升級(jí)和新興產(chǎn)業(yè)發(fā)展、提高科技創(chuàng)新支撐能力。

2020年兩會(huì)召開前一個(gè)月左右的時(shí)間里,A股市場(chǎng)表現(xiàn)最好的是業(yè)績(jī)預(yù)期較為穩(wěn)定并且受到內(nèi)外資金共同青睞的消費(fèi)板塊。隨著兩會(huì)掃除市場(chǎng)對(duì)基本面的擔(dān)憂,并且彰顯推動(dòng)科技創(chuàng)新和產(chǎn)業(yè)轉(zhuǎn)型升級(jí)的決心,兩會(huì)后一個(gè)月左右的時(shí)間里部分疫情受益行業(yè)繼續(xù)上漲,而以TMT和新能源為代表的成長(zhǎng)板塊也開始表現(xiàn)。

總的來(lái)說(shuō),俄烏沖突和北約制裁后續(xù)變數(shù)不少,但市場(chǎng)仍處于有利窗口期,隨著兩會(huì)的臨近基建鏈穩(wěn)增長(zhǎng)行情已經(jīng)開始逐步兌現(xiàn),后續(xù)隨著美聯(lián)儲(chǔ)3月加息預(yù)期的降溫、國(guó)內(nèi)長(zhǎng)端國(guó)債收益率的回落,成長(zhǎng)板塊環(huán)境改善,看好景氣度較高的功率半導(dǎo)體、光伏,預(yù)期邊際改善的CXO等,同時(shí)關(guān)注受益于俄烏沖突的鋁、原油鏈,受益于煤價(jià)下行的火電,獲得政策支持的數(shù)字經(jīng)濟(jì)等。

從中期來(lái)看,A股仍將面對(duì)四大挑戰(zhàn):經(jīng)濟(jì)見(jiàn)底期帶來(lái)業(yè)績(jī)下行壓力、政策有其節(jié)奏與力度、美聯(lián)儲(chǔ)加息周期、美國(guó)中期選舉年的對(duì)華政策。未來(lái)重點(diǎn)關(guān)注中國(guó)經(jīng)濟(jì)進(jìn)入主動(dòng)去庫(kù)存階段的下行壓力,以及全球通脹居高不下導(dǎo)致美聯(lián)儲(chǔ)不得不在衰退期加息的風(fēng)險(xiǎn)。配置上穩(wěn)字當(dāng)先:把握“三低一改”(低位低估值低擁擠度基礎(chǔ)上有基本面邊際改善預(yù)期),高股息做底倉(cāng)、逆周期上行行業(yè)為主力、低配行業(yè)邊際改善做主題。

責(zé)任編輯:張熠

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)