意見領袖丨管濤(中銀證券全球首席經濟學家)

今年是人民幣匯率(以下如非特指,均指人民幣對美元雙邊匯率)這波升值行情的第三個年頭。前兩個月,在中國降準降息齊出、俄烏局勢升級的背景下,人民幣匯率繼續走強。人民幣匯率未來走勢存在變數,要加強監測分析。

新年以來人民幣雙邊和多邊匯率繼續升值

到2月25日,人民幣匯率中間價和收盤價分別較上年底上漲0.6%和0.9%,個別交易日離岸市場盤中交易價(CNH)一度升破6.31;萬得人民幣匯率預估指數上漲1.5%,也是不斷刷新歷史新高(見圖1)。

特別是2月14日(美國宣布關閉駐烏克蘭使館)以來,隨著俄烏局勢不斷升級,人民幣升值由在岸驅動轉為離岸驅動,離岸人民幣(CNH)相對在岸人民幣匯率(CNY)持續在偏升值方向(見圖2)。關于歐洲避險資金入場的市場傳聞不脛而走。到2月25日,洲際交易所(ICE)美元指數較2月11日上漲0.5%。同期,人民幣匯率中間價、收盤價分別上漲0.5%和0.7%,萬得人民幣匯率預估指數上漲1.3%(見圖1)。

近來,關于“人民幣匯率迭創新高”之類的市場分析或媒體報道屢見不鮮。給人民幣升值“數板”成了一種樂趣,在“三重壓力”之下更是一道獨特的“風景線”。但是,面對世紀疫情沖擊、百年變局演進,仍要保持清醒頭腦、防微杜漸。

人民幣升值的量價動能均趨于減弱

首先,與去年美元強、人民幣更強不同,今年美元其實走得不強。由于市場對于發達經濟體貨幣政策集體轉向預期增強,美指呈現有漲有跌的高位震蕩。到2月25日,美指最多較上年底漲了1.3%,跌了1.7%,累計上漲0.6%。1月份,雖然月末美指收盤價環比上漲0.7%,但全月均值為95.94,較上月回落0.3%;2月份(到25日),美指較上月末下跌0.1%,但全月均值為95.97,與上月基本持平(見圖1)。

在此情形下,美指漲跌總體上與人民幣匯率中間價恢復了此消彼長的“蹺蹺板”效應。如1月底,美元指數急漲,人民幣匯率大幅回調,月末拉回與上年底基本持平的水平;2月23日,人民幣匯率交易價強勢突破,部分受到盤間美指急跌的影響(見圖1)。

其實,今年美元不僅對人民幣跌,對其他新興經濟體貨幣也在下跌。去年,美聯儲編制的新興經濟體名義美元指數上漲1.9%。今年初至2月18日,該指數下跌0.8%,同期美元對人民幣匯率中間價和收盤價分別下跌0.4%和0.6%(見圖3)。顯然,在這波新興經濟體貨幣對美元的補漲行情中,人民幣雖然不弱但并不突出。

其次,不論從中間價還是收盤價、雙邊匯率還是多邊匯率、累計漲幅還是最大漲幅看,均弱于去年同期。年初至2月25日,在期間美指最大跌幅高于上年同期的情況下,人民幣的升值幅度均不如去年同期。尤其是去年1月份,攜上年底千億結售匯順差之威,頭兩個交易日,收盤價和中間價就先后順勢升破6.50。但今年頭兩個月,盡管去年12月份海關貿易進出口順差近千億,人民幣匯率中間價、收盤價和交易價屢創新高,卻均未升破6.30(見表1和圖1)。

再次,市場供求對人民幣升值發揮了重要作用,但外匯供求更加趨于平衡。1月份,銀行即遠期(含期權)結售匯順差(以下簡稱銀行結售匯總差額)149億美元,同比和環比各下降了66%。同期,高頻的銀行間市場即期詢價交易日均成交量環比下降8%,同比下降15%,早已預示當月外匯供求平衡趨于改善,但銀行結售匯總順差下降如此之多仍有些超預期。2月份(截止25日),日均成交量環比增長5%,同比下降1%(見圖4)。

外貿高景氣與企業結匯潮對強勢人民幣的支持不及預期

市場從供求角度解讀當前人民幣強勢,是貿易大順差導致的外匯供大于求。不過,貿易大順差不等于結售匯大順差。今年1月份,銀行代客貨物貿易結售匯順差352億美元,環比下降15%;代客貨物貿易涉外收付順差494億美元,環比下降16%;二者負缺口110億美元,連續第二個月缺口為負(見圖5)。同期,銀行結售匯總順差環比減少286億美元,其中,銀行代客結售匯順差減少164億美元,貢獻了57.4%,代客貨物貿易順差減少68億美元,貢獻了其中的23.7個百分點(見表2)。千億結售匯總順差與千億海關進出口順差,對年初人民幣匯率開局走勢的影響迥異,也就不難理解了。

接著來看期待中的節前工資支付引發的企業結匯潮,似乎也不盡然。1月份,銀行代客涉外收入環比下降7%,其中涉外外幣收入下降13%;銀行代客結匯下降15%(見圖6)。為更好反映市場結售匯意愿,剔除遠期結售匯履約數據得到,當月,銀行代客收匯結匯率55.9%,環比回落0.9個百分點;代客付匯購匯率52.3%,回落 1.4個百分點(見圖7)。這表明,市場主體結匯動機較上年底減弱。同時,也顯示面對當前人民幣強勢,市場主體主要不是以增加結匯而是以減少購匯、更多用自有外匯對外支付的方式應對。

美聯儲緊縮的金融溢出效應已初步顯現

日前,央行在最新的貨幣政策執行報告中分析指出,發達經濟體宏觀政策總體退坡,不僅可能伴生資產價格震蕩調整的金融風險,還會通過貿易往來、資本流動、金融市場等渠道對新興經濟體產生明顯外溢效應。目前,美聯儲緊縮在貿易渠道對中國的溢出效應尚不明顯,但金融渠道的影響已經開始顯現。

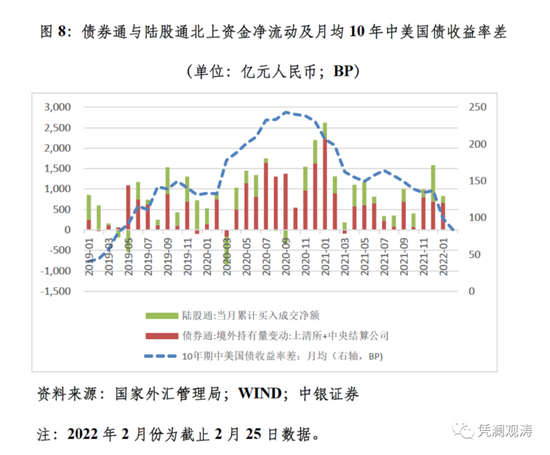

一方面,中美利差大幅收斂,人民幣債券資產吸引力有所下降。去年全年,月均10年期中美國債收益率差縮小了94BP,境外凈增持境內人民幣債券較上年下降30%。今年1月份,該利差較上年進一步收斂38BP,境外凈增持人民幣債券環比下降5%、同比下降70%。2月,該利差進一步收縮至月均84BP,降至所謂“舒適區間”的下限附近,對境外持有人民幣債券有何影響,拭目以待(見圖8)。

另一方面,美債收益率飆升,全球金融動蕩加劇。繼去年3月份之后,今年1月份受類似因素影響,美股大跌,A股也跟隨外圍市場動蕩而走弱。當月,陸股通累計凈買入成交額環比下降81%,同比減少58%。2月份(截止25日),疊加俄烏軍事沖突爆發,陸股通累計凈買入進一步降至僅有19億元人民幣,環比下降88%,同比下降95%(見圖8)。

當然,外資凈流入減少甚至出現階段性的外資凈流出,現階段對中國可能是好事,有助于促進外匯供求平衡,緩解人民幣升值壓力。迄今為止,美聯儲貨幣緊縮對人民幣匯率走勢的溢出影響有限,是可承受的也是樂見的。

密切關注美聯儲進一步緊縮的溢出效應

上次中美貨幣政策分化恰逢2015年“8.11”匯改,引發中國資本外流、儲備下降、匯率貶值的高烈度沖擊。但其實外匯形勢逆轉的苗頭,從2014年下半年起就已開始顯現。

2013年5月美聯儲釋放退出量寬信號、2014年初啟動縮減購債時,新興市場血雨腥風,中國這邊卻風景獨好:2013年,剔除估值影響的外匯儲備資產新增4327億美元,創下歷史新高;2014年初人民幣匯率升至6.0附近,眼見要破六進入五時代;2014年6月末,外匯儲備余額刷新歷史(見圖9)。彼時,很多人都有“按照購買力平價人民幣長期必然升值”的信仰。

然而,從2014年5月份開始,境內外匯供求關系逆轉,銀行即遠期結售匯持續逆差;2014年底起,人民幣匯率收盤價相對當日中間價持續在偏貶值的方向,偏離程度達1%以上(見圖9);2014年四季度至2015年二季度,外匯儲備余額下降2994億美元,其中剔除估值影響的外匯儲備資產下降963億美元,占外匯儲備余額降幅的32%。

現在回過頭看,2014年初的人民幣匯率“坐六望五”是在加速趕頂。早在2015年7月國內股市異動爆發之前,甚至2014年下半年股市飆升以來,國內外匯形勢已經隨著美聯儲縮減購債并醞釀加息而悄然改變。2015年下半年的股市異動和匯市動蕩不過是催化劑。

綜上,美聯儲貨幣政策正常化目前僅處于縮減購債的初始階段,后面還有加息、縮表等大招未出。顯然,現在下結論為時尚早。隨著美聯儲貨幣緊縮推進,勢必將對人民幣匯率走勢產生新的變數,既有機遇也有挑戰。各方萬不可掉以輕心,而要加強監測分析、擬定應對預案,因勢利導、趨利避害。

本文發表于《第一財經日報》

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。