炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會!

【國金策略】由守轉(zhuǎn)攻:內(nèi)無憂,外無患

來源:艾熊峰策略隨筆

主要觀點(diǎn)

一、春節(jié)期間美股企穩(wěn),牽制A股的海外因素逐步消退

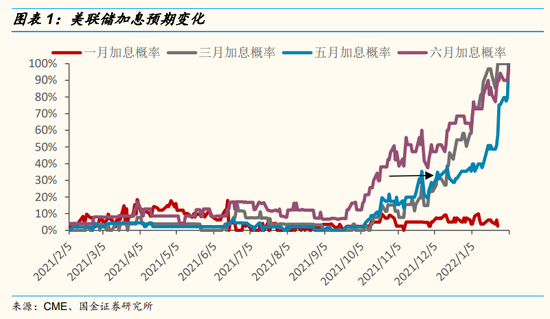

美聯(lián)儲加息和縮表預(yù)期變化以及財(cái)報(bào)季業(yè)績分化是近期影響美股市場走勢的核心兩大因素。隨著加息預(yù)期趨于穩(wěn)定,疊加整體業(yè)績表現(xiàn)相對強(qiáng)勁,春節(jié)期間美股企穩(wěn)態(tài)勢將繼續(xù)延續(xù)。

今年以來市場對美聯(lián)儲加息預(yù)期的持續(xù)升溫,這是春節(jié)前美股市場持續(xù)調(diào)整的核心因素。縱觀市場對美聯(lián)儲加息預(yù)期的變化過程,四季度以來市場對美聯(lián)儲六月加息的預(yù)期明顯走強(qiáng),但隨著去年12月美聯(lián)儲會議釋放鷹派信號,市場對三月和五月加息的預(yù)期持續(xù)升溫。隨著今年1月美聯(lián)儲議息會議的明確表態(tài),市場加息和縮表預(yù)期逐步形成穩(wěn)定預(yù)期,也就是三月、五月和六月美聯(lián)儲將連續(xù)三次加息。隨著加息和縮表預(yù)期的穩(wěn)定,春節(jié)期間美股逐步企穩(wěn),財(cái)報(bào)季業(yè)績成為決定市場走勢的核心因素。

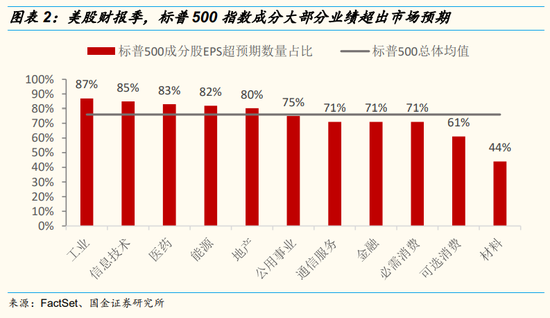

美股四季報(bào)財(cái)報(bào)陸續(xù)披露,標(biāo)普500成分股中已有56%的公司披露了最新業(yè)績。在披露財(cái)報(bào)的280家成分股中,有76%的公司業(yè)績超市場預(yù)期,其中工業(yè)、信息技術(shù)和醫(yī)藥等行業(yè)公司業(yè)績超預(yù)期的數(shù)量占比位列前三,分別為87%、85%和83%。總體業(yè)績表現(xiàn)相對強(qiáng)勁,這是春節(jié)期間美股企穩(wěn)的重要基礎(chǔ)。當(dāng)然,不同板塊和不同公司業(yè)績分化同樣明顯。以科技類企業(yè)為例,美國科技股四季度業(yè)績呈現(xiàn)冰火兩重天的局面,奈飛、臉書等公司業(yè)績大幅低于預(yù)期,微軟、亞馬遜等公司則業(yè)績持續(xù)保持強(qiáng)勁。

二、信貸回暖和年報(bào)業(yè)績穩(wěn)健助推A股情緒回升

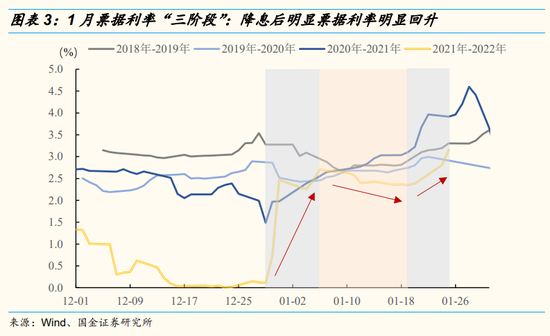

隨著1月17日央行調(diào)降MLF利率10bp,以及后續(xù)LPR的調(diào)降,銀行信貸投放加快,銀行賣出票據(jù)給信貸騰出空間的情形較為普遍,票據(jù)利率明顯反彈。1月下旬以來信貸明顯回暖有望打消市場對信貸疲軟的憂慮,2月中旬披露的1月金融數(shù)據(jù)有望延續(xù)開門紅趨勢,寬信用環(huán)境將逐步得到驗(yàn)證,這或?qū)⒅艫股情緒回升。

隨著A股年報(bào)預(yù)告和快報(bào)進(jìn)入業(yè)績密集披露階段,業(yè)績成為近期市場焦點(diǎn)。今年以來共有2543家上市公司披露了年報(bào)信息,對于上市公司業(yè)績預(yù)告或快報(bào)是否超預(yù)期,我們采取的標(biāo)準(zhǔn)是業(yè)績預(yù)告披露后賣方分析師是否提高了公司盈利預(yù)測。我們選取了其中716家有3家及以上券商覆蓋的公司,在業(yè)績預(yù)告披露后一周,有203家公司盈利預(yù)測被上修,233家公司盈利預(yù)測被下修,280家公司盈利預(yù)測維持不變。整體而來看,年報(bào)業(yè)績相對穩(wěn)健,不同行業(yè)呈現(xiàn)分化。比如:電子、化工等行業(yè)公司業(yè)績普遍超預(yù)期,交運(yùn)等行業(yè)業(yè)績普遍低于預(yù)期。

三、市場觀點(diǎn):市場進(jìn)入由守轉(zhuǎn)攻的階段

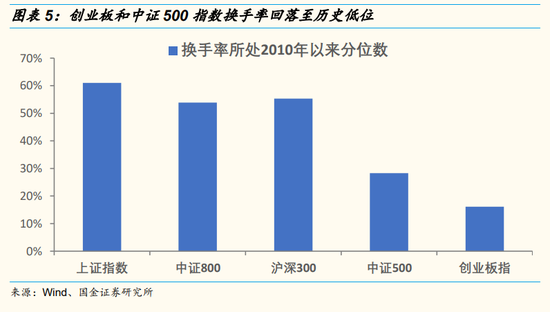

海外牽制因素逐步消除。春節(jié)前海外市場震動牽制A股市場,市場情緒持續(xù)低迷。從換手率的數(shù)據(jù)來看,今年以來各大指數(shù)換手率均明顯下降,特別是創(chuàng)業(yè)板和中證500指數(shù),當(dāng)前換手率均處在2010年以來的低位。春節(jié)期間,隨著美聯(lián)儲加息/縮表的預(yù)期逐步趨于穩(wěn)定,疊加財(cái)報(bào)季業(yè)績趨于明朗,海外市場在春節(jié)期間明顯企穩(wěn)。在海外不利因素解除后,疊加國內(nèi)政策友好環(huán)境,A股市場或?qū)⒂瓉黹_門紅,市場進(jìn)入由守轉(zhuǎn)攻的階段。

國內(nèi)并不存在明顯的利空因素。一方面,今年業(yè)績下行已經(jīng)成為市場一致預(yù)期,不會成為主導(dǎo)市場的核心因素。此外,業(yè)績趨勢有望呈現(xiàn)前低后高,下半年有望迎來業(yè)績拐點(diǎn);另一方面,當(dāng)前國內(nèi)政策也處在持續(xù)寬松階段。隨著降息和LPR的下降,近期票據(jù)利率明顯上行預(yù)示著信用逐步企穩(wěn)回升。

四、行業(yè)配置:新能源企穩(wěn)回升,TMT崛起,券商短平快機(jī)會

聚焦新能源板塊的主線回歸,布局 TMT硬科技,同時(shí)關(guān)注券商短平快機(jī)會。

首先,新能源等機(jī)構(gòu)重倉股企穩(wěn)回升概率大。當(dāng)前新能源等機(jī)構(gòu)重倉板塊基本面和政策面均沒有明顯變化,企穩(wěn)回升或是大概率事件。最近披露的年報(bào)預(yù)告,板塊內(nèi)公司均普遍實(shí)現(xiàn)了高增長。盡管部分投資者擔(dān)心市場對新能源板塊業(yè)績增長預(yù)期過高,存在業(yè)績低于預(yù)期的潛在風(fēng)險(xiǎn)。但目前來看,平穩(wěn)渡過業(yè)績考驗(yàn)的概率較大。

其次,左側(cè)布局性價(jià)比較高的TMT板塊。TMT預(yù)期差較大的板塊,特別是TMT中偏向硬科技的板塊,如通信、計(jì)算機(jī)等。首先,行業(yè)景氣保持穩(wěn)定向上;其次,板塊估值基本處在歷史底部區(qū)域;此外,新基建等政策或成為行情催化因素。建議積極布局核心產(chǎn)業(yè)鏈:汽車智能化產(chǎn)業(yè)鏈、5G to B端應(yīng)用、信創(chuàng)產(chǎn)業(yè)、華為產(chǎn)業(yè)鏈等。

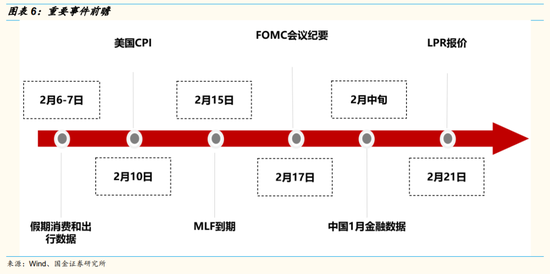

重要事件前瞻

責(zé)任編輯:彭佳兵

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)