炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:低估值補漲將推升指數 | 信達策略

來源:樊繼拓投資策略

1

策略觀點:低估值補漲將推升指數

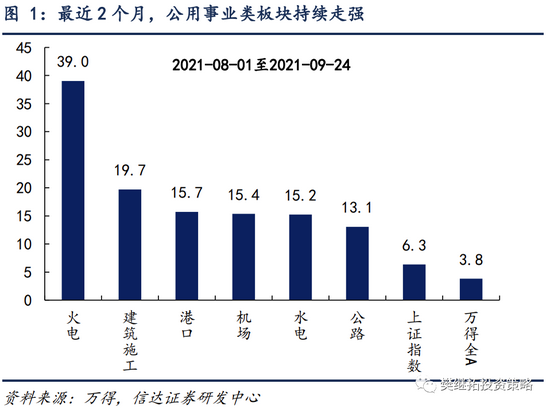

近期市場板塊輪動較快,之前幾年投資者關注度較低的板塊,最近較為活躍,比如火電、建筑、港口、公路等,背后一方面反映了投資者對高估值板塊的恐高,另一方面也反映了市場資金活躍度依然較高。歷史上來看,2005-2013年,公用事業類板塊大多表現為,市場漲的時候跑輸指數,市場跌的時候抗跌。2014年之后,更多以主題性機會出現。我們認為,這一次公用事業類板塊活躍,是一個好的信號,可以類比2014年下半年低估值板塊的暴動,背后反映的是股市資金的不斷增多,指數中樞有可能有一次幅度可觀的抬升。

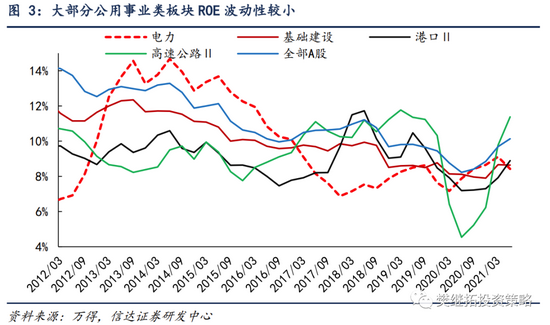

(1)罕見的低估值板塊領漲。近期低估值的公用事業類板塊大幅領漲,8月1日以來,火電、建筑、港口、公路等板塊均領漲指數。這些板塊相比成長和消費,沒有較大的長期市場空間,相比金融地產,ROE水平略低,所以大部分時候存在感較低。

以建筑板塊為例,2013年以來,ROE持續下降,超額收益一般都源自主題性邏輯帶來的估值修復。2014-2015年是建筑板過去10年最強的階段,先后出現了自貿區、一帶一路等大的政策性主題,打開了海外市場的想象空間,但從實際財務數據來看,不管是事中還是事后,建筑板塊的ROE都是持續快速下降的。2016-2017年中,在穩增長、PPP、雄安等政策的影響下,建筑板塊也產生了不錯的超額收益,期間ROE維持穩定,相比2014-2015年的持續下降還是有一定改善的。2018年下半年-2019年Q1,這一段建筑板塊的超額收益較小,期間主要源自穩增長的政策,并且大部分超額收益來自指數的下跌,而不是板塊的大幅上漲。

(2)景氣度超預期正在階段性讓位于估值。雖然電力和建筑板塊均有新能源和電力緊缺帶來的ROE抬升的邏輯,不過按照2013年以來的經驗,最終ROE的改善幅度大概率不會很大。一帶一路、PPP、雄安等非常宏大的主題事后來看,主要是促成了板塊的估值修復。

(3)公用事業類板塊領漲對指數的影響。我們以中信穩定風格指數(包括電力、建筑、公路、鐵路、港口、機場等)來概括公用事業類板塊跟市場走勢的關系。能夠發現,2005-2013年,公用事業類板塊大部分時候都是指數漲的指數跑輸指數,指數跌的時候抗跌。2014年之后,更多以主題性機會出現。

部分投資者擔心,低估值板塊補漲是牛市末端的跡象,從2014年的4次建筑板塊表現來看,這一規律并不明顯,特別是2014-2015年一帶一路主題性板塊的領漲反而是牛市進一步加速的標志。

(4)短期策略:指數中樞有再次抬升的可能。近期市場板塊輪動較快,之前幾年投資者關注度較低的板塊,最近較為活躍,比如火電、建筑、港口、公路等,背后一方面反映了投資者對高估值板塊的恐高,另一方面也反映了市場資金活躍度依然較高。歷史上來看,2005-2013年,公用事業類板塊大多表現為,市場漲的時候跑輸指數,市場跌的時候抗跌。2014年之后,更多以主題性機會出現。我們認為,這一次公用事業類板塊活躍,是一個好的信號,可以類比2014年下半年低估值板塊的暴動,背后反映的是股市資金的不斷增多,指數中樞有可能有一次幅度可觀的抬升。

行業配置建議:大宗商品每一輪漲價一般持續2年多,背后原因主要是要等待新產能的建設投放,考慮到周期股的領先性,周期股可能能漲到年底或明年初,建議煤炭、鋼鐵、石油石化、種業等。金融股從絕對收益的角度已經進入價值區間,年底可關注相對收益的提升,特別是增量資金進來的時候,市場可能會出現類似2014年Q4的金融股暴動,目前邏輯認可度最高的是券商,建議最先關注,銀行和地產的機會可能要等恒大事件落地。

2

上周市場變化

上周A股漲跌互現,其中創業板指(0.46%)領漲。申萬一級行業中,公用事業(5.32%)、房地產(3.43%)、國防軍工(3.34%)領漲,化工(-5.11%)、有色金屬(-3.76%)、鋼鐵(-3.16%)領跌。概念股中,煤電重組指數(10.12%)、垃圾發電(7.51%)、打板指數(5.79%)領漲,碳黑指數(-12.89%)領跌。

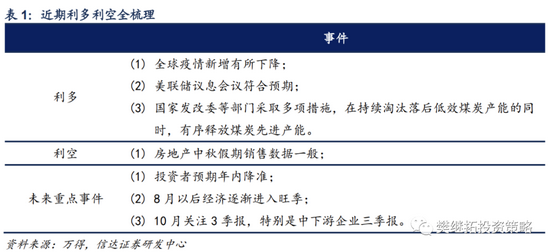

風險因素:房地產市場超預期下行,美股劇烈波動。

責任編輯:張書瑗

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)