1股1天暴漲1112.42%!這是什么神秘的力量?這6只冷門受益股價(jià)值重估時(shí)刻來(lái)臨(名單)

突發(fā)高低切換!主力又提前搶跑了?A股節(jié)前怎么走?分析師火線上調(diào)這10股目標(biāo)價(jià)(名單)

碳監(jiān)測(cè)蓄勢(shì)待發(fā)!碳交易重要支撐,市場(chǎng)空間有望逐步打開(kāi)!這些上市公司搶先布局

鋰電池唱罷,釩電池登場(chǎng)!安全性占優(yōu)+上游儲(chǔ)量保障,“儲(chǔ)能王者”即將爆發(fā)(名單)

原標(biāo)題:【海通策略】今年的第三股風(fēng)(荀玉根、李影、王正鶴)

來(lái)源:股市荀策

核心結(jié)論:①今年市場(chǎng)已刮過(guò)兩股風(fēng),3月底-7月的新能源產(chǎn)業(yè)鏈,源于新能車銷量超預(yù)期,7月底至今的資源股,源于產(chǎn)品價(jià)格快速上漲。②第三股風(fēng)已來(lái)臨,穩(wěn)增長(zhǎng)政策推進(jìn)、中美關(guān)系出現(xiàn)積極信號(hào),大金融和基建相關(guān)制造業(yè)有望受益。③借鑒歷史,牛市高點(diǎn)特征是眾樂(lè)樂(lè),均衡以待:硬科技、大金融、基建相關(guān)制造。

今年的第三股風(fēng)

今年前9個(gè)月即將過(guò)去,期間行情有兩次明顯的變化。春節(jié)前市場(chǎng)保持去年龍頭行情的慣性,春節(jié)后至3月底市場(chǎng)調(diào)整,行情主線發(fā)生變化,3月底至7月新能源汽車板塊漲幅居前,7月市場(chǎng)再次調(diào)整,7月底至今資源股漲幅領(lǐng)先,這是今年的前兩股風(fēng)。展望未來(lái),我們認(rèn)為年內(nèi)第三股風(fēng)正來(lái)臨,市場(chǎng)風(fēng)格將更加均衡。

1.回顧:今年前兩股風(fēng)

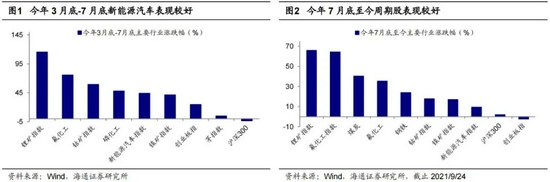

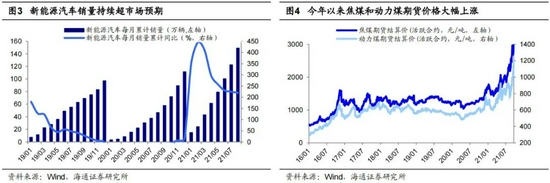

第一股風(fēng):3月底-7月底新能源產(chǎn)業(yè)鏈。回顧今年以來(lái)市場(chǎng)表現(xiàn),春節(jié)前市場(chǎng)保持去年龍頭行情的慣性,今年春節(jié)前茅指數(shù)漲幅到20.0%,而創(chuàng)業(yè)板指為15.1%,滬深300為11.4%。但是,春節(jié)后市場(chǎng)開(kāi)始調(diào)整,一直持續(xù)到3月底,此后市場(chǎng)節(jié)奏也開(kāi)始發(fā)生變化,主線開(kāi)始從茅指數(shù)切換到新能源產(chǎn)業(yè)鏈。3月底-7月底期間新能源汽車指數(shù)上漲44.1%,其中上游新能源汽車相關(guān)原材料漲幅更驚人,鋰礦指數(shù)上漲115.4%,氟化工上漲75.7%,鈷礦指數(shù)上漲59.5%,磷化工指數(shù)上漲48.1%,而同期創(chuàng)業(yè)板指上漲24.7%,滬深300跌-3.4%。新能車相關(guān)公司表現(xiàn)強(qiáng)勢(shì)的根本原因在于新能車銷量持續(xù)超預(yù)期。去年底市場(chǎng)對(duì)2021年新能車的銷量預(yù)期保持在180~200萬(wàn)輛之間,此后隨著每月新能車銷量持續(xù)超預(yù)期,市場(chǎng)對(duì)全年新能車銷量預(yù)期也逐步抬升。根據(jù)汽車工業(yè)協(xié)會(huì)數(shù)據(jù),今年1-8月新能源汽車銷量達(dá)149萬(wàn)輛,同比增長(zhǎng)220%,市場(chǎng)預(yù)計(jì)今年新能車銷量將達(dá)到280萬(wàn)輛。

第二股風(fēng):7月底至今資源股。7月市場(chǎng)再次調(diào)整,上證指數(shù)再次探底,盤中最低達(dá)3312.7點(diǎn),創(chuàng)今年以來(lái)新低,市場(chǎng)在經(jīng)歷調(diào)整后主線開(kāi)始從新能車產(chǎn)業(yè)鏈向資源股切換。具體而言,7月底至今磷化工指數(shù)上漲65.9%,鋰礦指數(shù)上漲64.3%,煤炭上漲40.3%,氟化工上漲35.3%,鋼鐵上漲24.0%,鈷礦指數(shù)上漲17.8%,鎳礦指數(shù)上漲17.0%,而滬深300上漲1.9%,創(chuàng)業(yè)板指下跌-2.3%。資源股表現(xiàn)靚麗主要是因?yàn)橄嚓P(guān)原材料價(jià)格上漲,具體而言:

第一類是供給受限導(dǎo)致價(jià)格上漲。雖然7月底政治局會(huì)議中提及“做好大宗商品保供穩(wěn)價(jià)工作”,但是大宗商品價(jià)格依舊持續(xù)上漲,這是源于雙碳政策下,煤炭、鋼鐵等行業(yè)迎來(lái)限產(chǎn)。8月份發(fā)改委發(fā)布了《2021年上半年各地區(qū)能耗雙控目標(biāo)完成情況晴雨表》,對(duì)一級(jí)預(yù)警的省區(qū)提出新要求:對(duì)能耗強(qiáng)度不降反升的地區(qū)(地級(jí)市、州、盟),2021年暫停“兩高”項(xiàng)目節(jié)能審查(國(guó)家規(guī)劃布局的重大項(xiàng)目除外)。在這樣背景下,今年以來(lái)焦煤期貨價(jià)格上漲75%,動(dòng)力煤上漲78%,其中7月底以來(lái)焦煤期貨價(jià)格上漲29%,動(dòng)力煤上漲31%,價(jià)格開(kāi)始加速上漲驅(qū)動(dòng)資源股股價(jià)攀升。

第二類需求大幅擴(kuò)張導(dǎo)致價(jià)格上漲,主要包磷化工、鋰礦、氟化工、鈷礦等與新能源有關(guān)的上游原材料。在《借鑒智能手機(jī)看新能源車產(chǎn)業(yè)演變-20210906》中,提到產(chǎn)業(yè)滲透率突破15%后進(jìn)入加速滲透初期,這時(shí)投資機(jī)會(huì)主要集中在上游原材料。前文我們提到今年新能源汽車銷量持續(xù)超預(yù)期,這直接刺激了對(duì)上游原材料的需求,今年以來(lái)黃磷上漲了311%,無(wú)水氫氟酸上漲了15%,氫氧化鋰上漲了264%,LME3個(gè)月鈷期貨價(jià)格上漲了66%,其中7月底以來(lái)黃磷上漲了170%,氫氧化鋰上漲了73%,價(jià)格開(kāi)始加速上漲驅(qū)動(dòng)資源股股價(jià)攀升。

2.第三股風(fēng)正在來(lái)臨

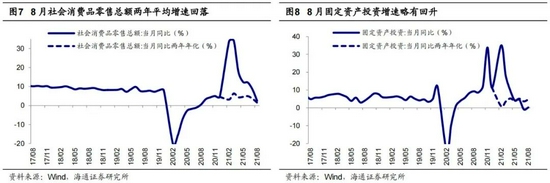

風(fēng)起于青萍之末:穩(wěn)增長(zhǎng)政策有望進(jìn)一步加碼,地產(chǎn)政策或有望改善。8月宏觀經(jīng)濟(jì)增長(zhǎng)下行壓力加大,拉動(dòng)經(jīng)濟(jì)的“三駕馬車”中消費(fèi)、投資均偏弱。8月社會(huì)消費(fèi)品零售總額兩年年化同比1.5%,為2020年9月以來(lái)的最低值;固定資產(chǎn)投資兩年年化同比略回升至4.7%,仍然處于低位,其中房地產(chǎn)投資增速已經(jīng)連續(xù)4個(gè)月回落。

9月22日國(guó)務(wù)院總理李克強(qiáng)主持召開(kāi)國(guó)務(wù)院常務(wù)會(huì)議,會(huì)議指出要保持宏觀政策連續(xù)性穩(wěn)定性、增強(qiáng)有效性,做好預(yù)調(diào)微調(diào)和跨周期調(diào)節(jié),加強(qiáng)財(cái)政、金融、就業(yè)政策聯(lián)動(dòng),穩(wěn)定市場(chǎng)合理預(yù)期;研究出臺(tái)進(jìn)一步促進(jìn)消費(fèi)的措施,更好發(fā)揮社會(huì)投資作用擴(kuò)大有效投資,保持外貿(mào)外資穩(wěn)定增長(zhǎng),確保經(jīng)濟(jì)運(yùn)行在合理區(qū)間。除了“老基建”,國(guó)常會(huì)還針對(duì)“新基建”提出要求,包括:(1)加強(qiáng)信息基礎(chǔ)設(shè)施建設(shè)。推動(dòng)國(guó)家骨干網(wǎng)和城域網(wǎng)協(xié)同擴(kuò)容,開(kāi)展千兆光網(wǎng)提速改造。推進(jìn)新一代移動(dòng)通信網(wǎng)絡(luò)商業(yè)化規(guī)模化應(yīng)用。完善衛(wèi)星通信、導(dǎo)航、遙感等空間信息基礎(chǔ)設(shè)施。發(fā)展泛在協(xié)同的物聯(lián)網(wǎng);(2)穩(wěn)步發(fā)展融合基礎(chǔ)設(shè)施。打造多層次工業(yè)互聯(lián)網(wǎng)平臺(tái),促進(jìn)融通創(chuàng)新。結(jié)合推進(jìn)新型城鎮(zhèn)化,推動(dòng)交通、物流、能源、市政等基礎(chǔ)設(shè)施智慧化改造。提升農(nóng)業(yè)數(shù)字化水平。建設(shè)遠(yuǎn)程醫(yī)療、在線教育等民生基礎(chǔ)設(shè)施。

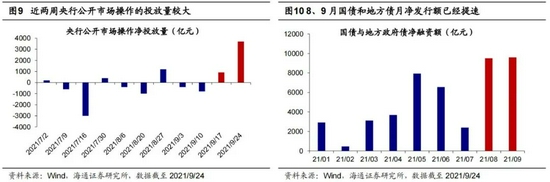

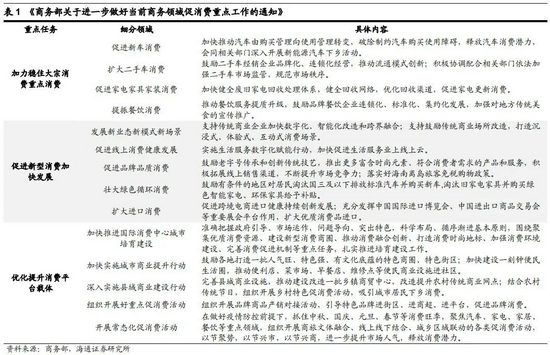

穩(wěn)增長(zhǎng)政策逐步落地,后續(xù)有望進(jìn)一步加碼。我們認(rèn)為財(cái)政和貨幣政策將延續(xù)730政治局會(huì)議的寬松基調(diào)。貨幣政策方面,7月15日央行已經(jīng)全面降準(zhǔn),近兩周央行加大公開(kāi)市場(chǎng)操作的力度,合計(jì)凈投放4600億元,未來(lái)不排除進(jìn)一步降準(zhǔn)的可能性;財(cái)政政策方面,近兩個(gè)月國(guó)債和地方債發(fā)行明顯加速,接下來(lái)工作重心是在合理把握預(yù)算內(nèi)投資和地方政府債券發(fā)行進(jìn)度,推動(dòng)今年底明年初形成實(shí)物工作量。投資政策方面,9月16日發(fā)改委在例行新聞發(fā)布會(huì)上表示要加快全年3.65萬(wàn)億元地方政府專項(xiàng)債券發(fā)行和使用進(jìn)度,推進(jìn)重大工程、基本民生項(xiàng)目盡快形成實(shí)物工作量;同時(shí)新基建也是對(duì)沖經(jīng)濟(jì)下行的重要抓手,8月31日發(fā)改委副主任林念修稱“十四五”的新型基礎(chǔ)設(shè)施建設(shè)規(guī)劃即將發(fā)布,將布局一系列重大工程,把5G建設(shè)推向全面深度覆蓋新階段。消費(fèi)政策方面,9月16日商務(wù)部發(fā)布《進(jìn)一步做好當(dāng)前商務(wù)領(lǐng)域促消費(fèi)重點(diǎn)工作的通知》,其中促進(jìn)汽車消費(fèi)、提振餐飲消費(fèi)、發(fā)展新業(yè)態(tài)新模式新場(chǎng)景是亮點(diǎn);9月24日北京市發(fā)布《北京培育建設(shè)國(guó)際消費(fèi)中心城市實(shí)施方案(2021—2025年)》,覆蓋數(shù)字、文旅、體育、教育醫(yī)療等多個(gè)領(lǐng)域。預(yù)計(jì)未來(lái)國(guó)家有望通過(guò)發(fā)放消費(fèi)券和消費(fèi)補(bǔ)貼等政策來(lái)進(jìn)一步刺激大眾消費(fèi)。

此外,近期部分房企債務(wù)風(fēng)波引發(fā)市場(chǎng)擔(dān)憂,我們觀察發(fā)現(xiàn)地產(chǎn)政策或有改善。9月15日中國(guó)人民銀行發(fā)布《關(guān)于開(kāi)展內(nèi)地與香港債券市場(chǎng)互聯(lián)互通南向合作的通知》,一定程度補(bǔ)充市場(chǎng)流動(dòng)性,對(duì)于藍(lán)籌企業(yè)融資具備實(shí)際意義,有利于保障合規(guī)企業(yè)經(jīng)營(yíng)穩(wěn)定,防范系統(tǒng)性風(fēng)險(xiǎn)。9月16和17日中山和珠海下調(diào)二手房轉(zhuǎn)讓個(gè)人所得稅、土地增值稅的稅率向社會(huì)征求意見(jiàn);我們認(rèn)為未來(lái)如果地產(chǎn)基本面加速惡化,政策維穩(wěn)力度將進(jìn)一步加強(qiáng)。

風(fēng)正吹向低估的大金融和基建相關(guān)制造。大金融和基建相關(guān)制造行業(yè)受益于上述政策,隨著經(jīng)濟(jì)下行壓力被對(duì)沖以及房地產(chǎn)債務(wù)風(fēng)波有所緩和,大金融行業(yè)有望迎來(lái)修復(fù),而穩(wěn)增長(zhǎng)政策發(fā)力將直接帶動(dòng)新舊基建投資的增長(zhǎng),從而相關(guān)制造行業(yè)的需求有望擴(kuò)張。大金融和基建相關(guān)制造由于估值低、前期漲幅相對(duì)較小,性價(jià)比較好。具體而言:

從估值來(lái)看,大金融和基建板塊整體偏低。從當(dāng)前(20021/9/24,下同)PE(TTM,整體法)來(lái)看,銀行為5.5倍(處17.1%分位)、房地產(chǎn)為10.1倍(處23.0%分位)、證券為19.4倍(處20.9%分位)、建筑為9.5倍(處13/06以來(lái)從低到高25.8%分位)、建材為14.1倍(處19.8%分位)、工程機(jī)械為12.6倍(處5.2%分位),而萬(wàn)得全A為19.4倍(處55.1%分位);從當(dāng)前PB(LF,整體法)來(lái)看,銀行為0.6倍(處0.05%分位)、房地產(chǎn)為1.0倍(處2.2%分位)、證券為1.7倍(處37.9%分位)、建筑為1.1倍(處13/06以來(lái)從低到高27.6%分位)、建材為2.4倍(處46.8%分位)、工程機(jī)械為2.1倍(處78.5%分位),而萬(wàn)得全A為2.0倍(處66.4%分位)。

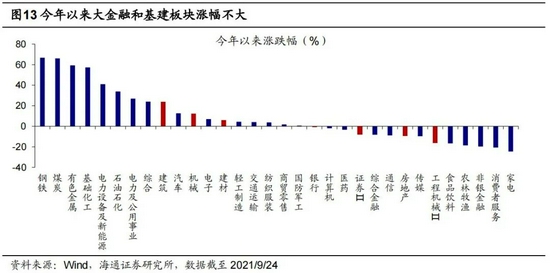

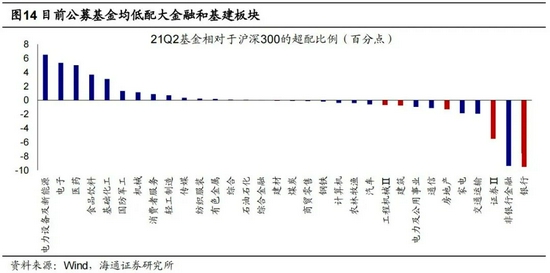

今年以來(lái)大金融和基建相關(guān)制造漲幅落后,同時(shí)公募基金均處于低配狀態(tài)。從股價(jià)漲幅來(lái)看,今年以來(lái)(截至20021/9/24)銀行漲跌幅為-0.5%、房地產(chǎn)為-9.6%、證券為-7.9、建筑為23.6%(8月以來(lái)上漲17.2%)、建材為6.0%、工程機(jī)械為-16.4%,大部分行業(yè)漲幅低于萬(wàn)得全A的6.1%。從基金倉(cāng)位來(lái)看,21Q2公募基金對(duì)銀行的超配比例(持倉(cāng)市值占比-滬深300自由流通市值占比)為-9.5個(gè)百分點(diǎn)、房地產(chǎn)為-1.3個(gè)百分點(diǎn)、證券為-5.5個(gè)百分點(diǎn)、建筑為-0.7個(gè)百分點(diǎn)、建材為-0.1個(gè)百分點(diǎn)、工程機(jī)械為-0.7個(gè)百分點(diǎn),均處于低配狀態(tài)。

3.應(yīng)對(duì)策略:均衡以待

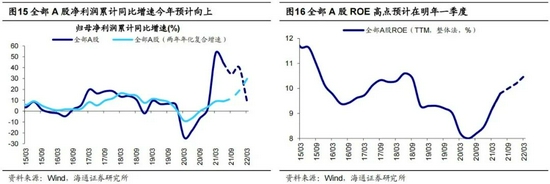

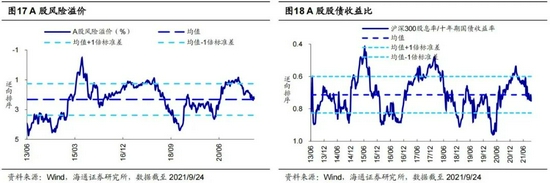

新一輪上漲蓄勢(shì)待發(fā)中。在《牛市有三個(gè)階段-20190303》中我們提出牛市有三個(gè)階段,第一是孕育期,資金面驅(qū)動(dòng),第二是爆發(fā)期,資金面和基本面雙輪驅(qū)動(dòng),第三是泡沫期,基本面和情緒面驅(qū)動(dòng)。現(xiàn)在正在處于牛市的第三階段,創(chuàng)業(yè)板指21/3見(jiàn)底上漲已經(jīng)創(chuàng)新高,新一輪上漲的背景是宏觀政策寬松,驅(qū)動(dòng)力是基本面+情緒面。如上文所述,穩(wěn)增長(zhǎng)政策有望進(jìn)一步加碼以對(duì)沖經(jīng)濟(jì)下行的壓力,這也將支撐微觀企業(yè)盈利繼續(xù)上行。根據(jù)歷史規(guī)律,牛市的高點(diǎn)對(duì)應(yīng)ROE高點(diǎn)和市場(chǎng)情緒高點(diǎn)。以史為鑒,A股ROE上行周期持續(xù)7個(gè)季度,未來(lái)宏觀政策寬松有望支撐企業(yè)盈利繼續(xù)回升,預(yù)計(jì)21Q1達(dá)高點(diǎn)。情緒指標(biāo)顯示,PE/PB、風(fēng)險(xiǎn)溢價(jià)率和股債收益比等衡量的市場(chǎng)溫度目前只有60度左右(歷史牛市高點(diǎn)100度)。此外,非基本面因素同樣值得關(guān)注,9月10日中美兩國(guó)領(lǐng)導(dǎo)人通電話,就中美關(guān)系和雙方關(guān)心的有關(guān)問(wèn)題進(jìn)行了深入溝通,當(dāng)前美國(guó)國(guó)內(nèi)通脹水平仍高。據(jù)《華爾街日?qǐng)?bào)》9月24日?qǐng)?bào)道,美國(guó)商務(wù)部長(zhǎng)吉娜·雷蒙多在接受該報(bào)采訪時(shí)表示,她將尋求改善美國(guó)與中國(guó)的商貿(mào)關(guān)系,稱這對(duì)于雙方都有利。此外據(jù)新華社報(bào)道,9月25日孟晚舟女士已經(jīng)乘坐中國(guó)政府包機(jī)回到祖國(guó)。在此背景下中美經(jīng)貿(mào)領(lǐng)域或?qū)⒂瓉?lái)積極進(jìn)展,10月末的G20高峰會(huì)議可能實(shí)現(xiàn)拜登上任后的首次中美元首會(huì)晤,中美貿(mào)易關(guān)系有望邊際改善,這將提升市場(chǎng)風(fēng)險(xiǎn)偏好。

牛市高點(diǎn)特征是眾樂(lè)樂(lè)。可能有投資者擔(dān)心基建和大金融上漲可能導(dǎo)致其他板塊下跌,但是我們?cè)凇兑允窞殍b:牛市高點(diǎn)特征是眾樂(lè)樂(lè)-20210824》中分析過(guò),歷史上牛市基本呈現(xiàn)“先分化,后均衡”的特征,且指數(shù)達(dá)到頂點(diǎn)時(shí)行業(yè)離散度均為階段性低點(diǎn)。牛市見(jiàn)頂時(shí)多數(shù)行業(yè)估值處于偏高位置,以05-07年牛市為例,從07/03開(kāi)始,隨著指數(shù)開(kāi)始最后一階段的沖頂,行業(yè)估值過(guò)熱從局部開(kāi)始擴(kuò)散,到了07/10時(shí)PE和PB(TTM,整體法)自02年1月以來(lái)分位數(shù)超過(guò)80%的行業(yè)個(gè)數(shù)占比分別為90%和70%。以12-15年牛市為例,隨著15年上半年牛市來(lái)到最后一輪的泡沫階段,市場(chǎng)熱度在半年不到的時(shí)間內(nèi)迅速擴(kuò)散,直至15/06 PE和PB(TTM,整體法)自08年10月以來(lái)歷史分位達(dá)到80%以上的行業(yè)占比均接近90%,即大盤指數(shù)開(kāi)始見(jiàn)頂回落時(shí),幾乎所有行業(yè)的估值都處于當(dāng)時(shí)的歷史高位。目前各行業(yè)還沒(méi)有出現(xiàn)這種現(xiàn)象,以前一輪牛熊周期的低點(diǎn)(13年6月)為起點(diǎn),當(dāng)前僅有9%(18%)的申萬(wàn)二級(jí)行業(yè)PE(PB)(TTM,整體法)超過(guò)了80%的歷史分位,因此基建和大金融漲并不意味著其他行業(yè)跌。

均衡配置硬科技、大金融、基建相關(guān)制造。我們認(rèn)為接下來(lái)市場(chǎng)風(fēng)格機(jī)會(huì)更加均衡,看好三個(gè)方向:一是高景氣的硬科技。今年3月下旬開(kāi)始我們撰寫了《中國(guó)智造系列報(bào)告1-5》,一直堅(jiān)定看好科技賦能的智能制造,也就是硬科技行業(yè)。目前硬科技的智能制造景氣度高已經(jīng)成為市場(chǎng)共識(shí),新基建相關(guān)政策發(fā)力也對(duì)硬科技有催化作用,主要的焦點(diǎn)是如何看待高估值。而在《借鑒智能手機(jī)看新能源車產(chǎn)業(yè)演變-20210906》中我們指出,今年新能源車產(chǎn)業(yè)鏈類似2010年蘋果手機(jī)產(chǎn)業(yè)鏈,高景氣支撐高估值,后半場(chǎng)市場(chǎng)齊漲時(shí)繼續(xù)上漲。二是低估的大金融。我們認(rèn)為大金融中最值得重視的是券商,今年上半年券商凈利潤(rùn)累計(jì)同比為27%,在當(dāng)前市場(chǎng)活躍度提升、成交量持續(xù)放大背景下券商有望迎來(lái)上漲。此外,密切關(guān)注地產(chǎn)政策面的變化,關(guān)注房企債務(wù)風(fēng)波能否妥善解決,如政策面出現(xiàn)積極變化,低估的地產(chǎn)行業(yè)望出現(xiàn)修復(fù)機(jī)會(huì),并帶動(dòng)銀行板塊。歷史上,四季度銀行地產(chǎn)出現(xiàn)修復(fù)的概率較大。三是基建相關(guān)的制造業(yè)。正如上文分析未來(lái)穩(wěn)增長(zhǎng)政策進(jìn)一步加碼有望帶動(dòng)基建投資的增長(zhǎng),工程機(jī)械、建筑建材估值和盈利匹配度不錯(cuò),截至21/09/24工程機(jī)械PE(TTM,整體法,下同)為12.6倍、21Q2歸母凈利累計(jì)同比為25.6%、對(duì)應(yīng)PEG為0.49,建筑為9.5倍、32.5%、0.29,建材為14.1倍、31.3%、0.45。

風(fēng)險(xiǎn)提示:通脹繼續(xù)大幅上行,投資時(shí)鐘提前進(jìn)入滯脹期。

責(zé)任編輯:馮體煒

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)