原標題:【國君策略】持股以待,十月行情

來源:陳顯順策略研究

本報告導讀

? 經濟預期下行,產業政策優化與信用寬松將至,分母端發力將推動十月行情。市場風格尚未切換,行業配置上,推薦券商/新能源/老能源等高景氣賽道。

摘要

? 大勢研判:持股以待,十月行情。7月下旬以來,A股市場既有指數中樞的顯著抬升,又有連續46個交易日的萬億成交表現。行情至此,新的動力與范式正在醞釀:1)國內消費、地產等數據持續走弱,經濟下行預期的方向已成共識,尤其是中低收入群體資產負債表的承壓,將推動寬貨幣向寬信用的傳導與擴散。2)能耗雙控背景下,原材料漲價對中下游企業盈利的擠壓,短期雖難緩解,但考慮到穩增長與穩就業的邊界,限產政策與供需矛盾最為突出的時點即將過去。3)海外方面,盡管美聯儲Taper步伐逐步逼近,但在充分預期的背景下,美股難以受到顯著沖擊,考慮到國內外貨幣政策存在相位差,國內權益市場更具內生性。疊加中美關系緩和、G20峰會將至,以及國內風險事件的有序處理,分母端逐步發力與預期修正,建議持股過節,靜待金秋十月的拉升行情。

? 不懼危機:結構性擾動,而非系統性風險。近期恒大債務違約事件持續演繹,源于自身高負債面臨融資收緊。尤其是2018年以來,隨著資管新規、“三道紅線”的推出,疊加地產銷售回款資金使用的限制,成為引發危機的核心因素。在“房住不炒”、融資政策“借新還舊”的背景下,行業爆發式增長已成歷史,“大而不倒”的預期正在被打破,內部分化將進一步加劇。我們認為,恒大事件對A股而言,不可類比08年雷曼時刻,只是結構性擾動,而非系統性風險。往后看,未來難再出現過去寬松后地產收益率較快抬頭現象,進一步強化無風險利率下行的確定性。除了沿地產收益下行主線外,理財收益率下行亦為無風險利率下行持續助力,持續帶來增量資金。

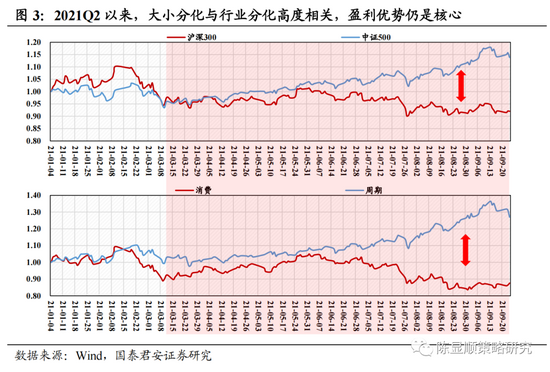

? 風格之辯:尚未切換,相對收斂。隨著經濟與盈利預期下行的斜率最大階段已出現,疊加穩增長、穩就業預期回暖與修正,大盤價值與權重將帶動新投資機會。風格再平衡的背景下,具有盈利優勢的中盤成長是核心主線,但成長與價值、大盤與中小盤差距將相對Q2-Q3收斂。具體來看:以中證500為代表的中盤股,其成分中周期占比達45%,隨著供需矛盾逐步緩解,盈利邊際抬升將逐步分化。而以滬深300為代表的大盤股,消費醫藥合計占比超30%,四季度伴隨疫情防控模式的靈活化,以及中低收入群體的邊際改善,大消費板塊基本面預期走出底部,亦將推動指數企穩修復。

? 行業配置:景氣優先,推薦券商/新能源/老能源。無風險利率下行,財富管理驅動下的二次成長,疊加一級市場的增量貢獻,券商行業受益持續性有望超預期。此外,寬松周期開啟后市場實際盈利回升較慢,高景氣方向仍具稀缺性,應追尋三次能源革命中的供需緊平衡方向。綜上,1)首推券商;2)產業趨勢向上的新能源:核電、BIPV、光伏;3)供需緊平衡的老能源:鋼鐵、煤炭、電解鋁等。

1

持股以待,十月行情

大勢研判:持股以待,十月行情。7月下旬以來,A股市場既有指數中樞的顯著抬升,又有連續46個交易日的萬億成交表現。行情至此,新的動力與范式正在醞釀:1)國內消費、地產等數據持續走弱,經濟下行預期的方向已成共識,尤其是中低收入群體資產負債表的承壓,將推動寬貨幣向寬信用的傳導與擴散。2)能耗雙控背景下,原材料漲價對中下游企業盈利的擠壓,短期雖難緩解,但考慮到穩增長與穩就業的邊界,限產政策與供需矛盾最為突出的時點即將過去。3)海外方面,盡管美聯儲Taper步伐逐步逼近,但在充分預期的背景下,美股難以受到顯著沖擊,考慮到國內外貨幣政策存在相位差,國內權益市場更具內生性。疊加中美關系緩和、G20峰會將至,以及國內風險事件的有序處理,分母端逐步發力與預期修正,A股有望迎來金秋十月行情。

2

不懼危機:結構性擾動,而非系統性風險

不懼危機:結構性擾動,而非系統性風險。近期恒大債務違約事件持續演繹,源于自身高負債面臨融資收緊。尤其是2018年以來,隨著資管新規、“三道紅線”的推出,疊加地產銷售回款資金使用的限制,成為引發危機的核心因素。在行業持續“房住不炒”、融資政策“借新還舊”的背景下,行業整體爆發式增長已成歷史,“大而不倒”的預期正在被打破,內部分化將進一步加劇。我們認為,恒大事件對A股而言,不可類比08年雷曼時刻,只是結構性擾動,而非系統性風險。往后看,未來難再出現過去寬松后地產收益率較快抬頭的現象,進一步強化無風險利率下行的確定性。無風險利率除沿地產收益主線下行外,理財收益率下行亦為無風險利率下行持續助力,持續帶來增量資金。

3

風格之辯:尚未切換,相對收斂

風格之辯:尚未切換,相對收斂。隨著經濟與盈利預期下行的斜率最大階段已出現,疊加穩增長、穩就業預期回暖與修正,大盤價值與權重將帶動新投資機會。風格再平衡的背景下,具有盈利優勢的中盤成長是核心主線,但成長與價值、大盤與中小盤差距將相對Q2-Q3收斂。具體來看:以中證500為代表的中盤股,其成分中周期占比達45%,隨著供需矛盾逐步緩解,盈利邊際抬升將逐步分化。而以滬深300為代表的大盤股,消費醫藥合計占比超30%,四季度伴隨疫情防控模式的靈活化,以及中低收入群體的邊際改善,大消費板塊基本面預期走出底部,亦將推動指數企穩修復。

4

行業配置:景氣優先,推薦券商/新能源/老能源

行業配置:景氣優先,推薦券商/新能源/老能源。無風險利率下行,財富管理驅動下的二次成長,疊加一級市場的增量貢獻,券商行業受益持續性有望超預期。此外,寬松周期開啟后市場實際盈利回升較慢,高景氣方向仍具稀缺性,應追尋三次能源革命中的供需緊平衡方向。綜上,1)首推券商(廣發證券);2)產業趨勢向上的新能源:核電、BIPV、光伏(大全能源/晶澳科技);3)供需緊平衡的老能源:鋼鐵(華菱鋼鐵/中鋼國際)、煤炭、電解鋁等。

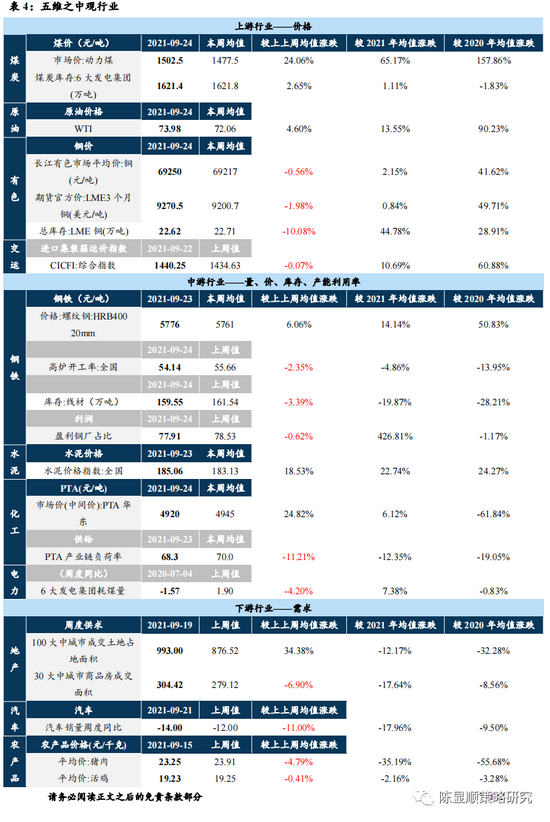

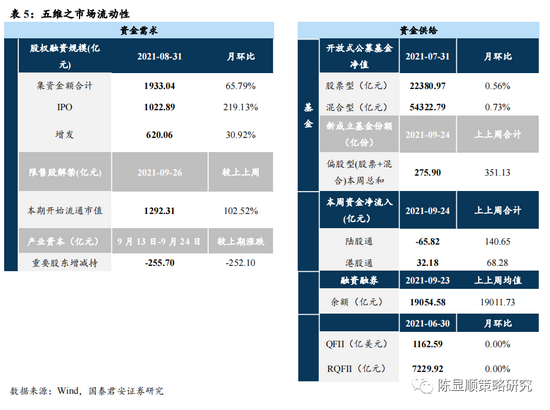

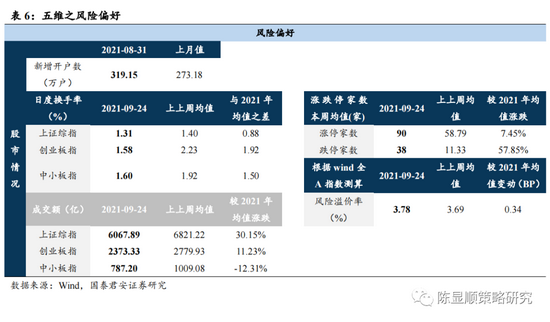

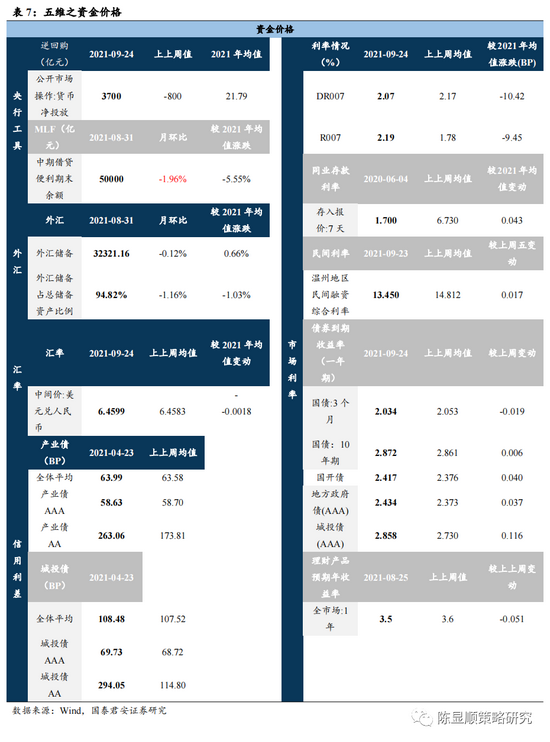

5

五維數據全景圖

責任編輯:馮體煒

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)