【硬核研報】“先進制程國產化”帶動半導體清洗設備需求放量!成熟工藝產能大規模建設期到來,清洗設備領導者大客戶驗證進展迅速,業績持續高增可期

【機構強烈推薦6股】賽道景氣,千億級市場有望被國產替代,未來3年復合增速30%,看漲空間最高達107%

【王牌研報】當“碳中和”遇上限電,把握三大投資方向!市場新一輪主線曝光,這個板塊短期資金流入明顯

【硬核研報】后疫情時代,醫藥行業迎來深遠變革!機構高呼掘金一老一少和創新國際化,這些優質企業正在突破國內醫藥市場容量的天花板(名單)

【海通策略】驟雨不終日(荀玉根、李影)

來源:股市荀策

核心結論:①部分行業監管引起的市場急跌屬于短期情緒波動,市場中期趨勢取決于基本面。②下半年宏觀政策偏寬松,上市公司ROE繼續回升,估值尚可,市場望重建。③盈利增長較快、順應政策方向的智能制造仍是第一梯隊,關注中下游制造業的修復。

驟雨不終日

最近一周市場迎來快速調整,滬深300最大跌幅達到9.8%,累計跌幅5.5%,這是源于部分行業監管政策調控引發投資者恐慌。短期這種下跌調整類似夏天的雷暴雨,所謂飄風不終朝,驟雨不終日,中期市場走勢由基本面決定,我們仍看好下半年市場。

1.市場短期急跌是情緒面波動

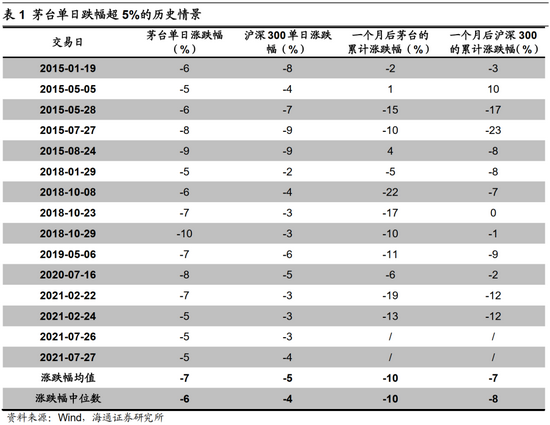

部分行業監管政策引發了市場情緒恐慌。最近一周市場迎來快速調整,7月26日和27日兩個交易日內滬深300最大跌幅達到9.8%,創業板指達到9.9%,這是源于最近一周部分行業監管政策調控引發了市場恐慌。7月24日中共中央辦公廳、國務院印發了《關于進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》,同日市場監管總局依法對騰訊控股有限公司收購中國音樂集團股權違法實施經營者集中行為作出行政處罰決定。這些政策對外資影響更大,為了觀察外資行為,我們統計14年底以來滬深300和代表性公司茅臺短期快速下跌情形,并與最近一周市場表現進行對比。具體而言:①2014年底以來滬深300連續兩個交易日下跌超3%的情形出現過8次,其中有六次是在15年下半年股災期間出現,其他兩次分別為:一次是20年1月23日下跌3%,重新開市2月3號繼續下跌8%,另外一次是最近一周的7月26日和27日,滬深300跌幅分別為3.2%、3.5%,這樣的快速大跌實屬罕見。②2014年底以來茅臺為代表的消費白馬頗受外資青睞,走出了慢牛行情,期間茅臺單日跌幅超5%共有15次,其中前期已經下跌20%以上后再大跌5%發生五次:15年7月和8月、18年10月底、21年7月26日和27日。從這些盤面表現看,7月26日-27日市場情緒已經出現恐慌特征。

行業監管政策利于中國長遠發展。7月28日新華社發布了《中國股市熱點觀察》,解讀了近期市場恐慌導致的大波動,指出“行業監管有利于中國長遠發展,無論是針對平臺經濟還是校外培訓機構,這些監管政策,都是促進行業規范健康發展、維護網絡數據安全和保障社會民生的重要舉措,并非是針對相關行業的限制和打壓,而是利于經濟社會長遠發展……由于近期的一些監管政策涉及境外上市企業,市場上有一種擔心,擔心未來中國企業赴境外上市的政策是否存在變數,中國資本市場對外開放的步伐是否放緩……證監會對企業選擇上市地持開放態度,支持企業根據自身發展需要作出選擇,支持企業依法合規利用兩個市場、兩種資源發展”。說到底,互聯網平臺和教育本身具有特殊性,與居民生活密切相關,而這些領域開始出現了部分龍頭公司利用自己市場地位賺取壟斷利潤的情形,這些亂象出現才迫使行業監管加嚴。我們認為這樣的反壟斷舉措主要集中在一些與民生密切相關的領域,且行業內確實存在亂象待治,嚴監管向其他行業擴散的可能性不大。

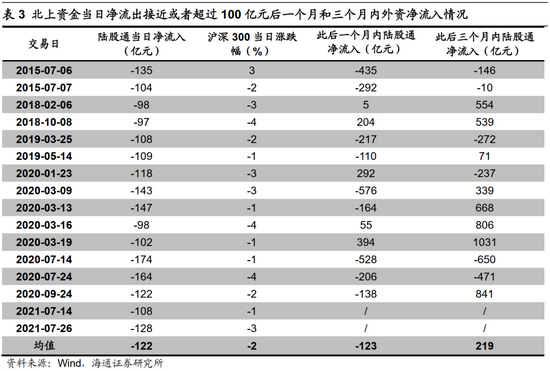

外資系統性撤出不現實。近期教育和互聯網平臺監管政策發酵誘發7月26日A股大跌,當天北上資金凈流出額達128億元,由此市場擔憂外資是否會系統性撤離中國權益市場,從而對A股造成流動性沖擊。截止2021年6月,境外機構和個人持有股票規模為3.76萬億元,占A股自由流通市值的9.7%,外資已經成為A股不可忽視的重要配置力量。我們認為這種擔憂是不現實的,歷史上北上資金短期大幅流出也曾發生過,但是長期趨勢看外資持續凈流入A股。回顧14年底以來北上資金單日凈流出規模超過或接近100億元共有16次,平均凈流出122億元,此后3個月內平均凈流入219億元,可見雖然短期看外資會有大幅快速流出,但是從中期角度看,外資持續流入趨勢不變。而且,目前全球資金對A股配置比例偏低,根據晨星公司和DERA測算,截至2020/04美國基金年A股配置比例為1.5%,而A股市值/全球股票市值為11.6%,可見目前以美國為代表的外資配置在A股上的比例偏低。

2.市場中期趨勢由基本面決定

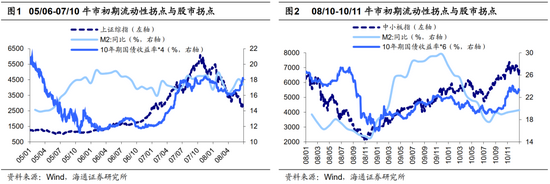

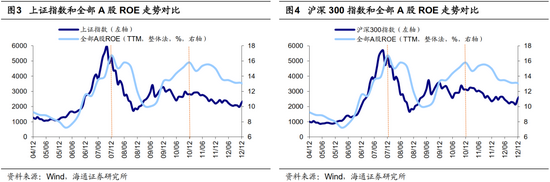

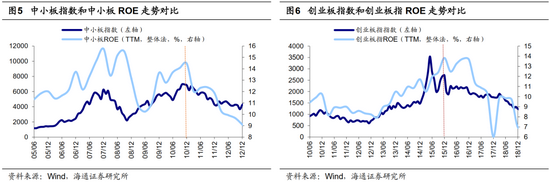

牛市前期重宏觀流動性,后期重微觀盈利。通過歷史復盤可以發現牛市始于流動性寬松,牛市起點基本都出現在M2同比的低點和10年期國債利率的高點之后:05/06-07/10牛市期間M2同比從05/03攀升至06/01,此后高位波動至06/07,10年期國債收益率下降至05/10,此后維持在低位;08/10-10/11牛市期間M2同比從08/11攀升至09/11,10年期國債利率從08/08下降至09/01;12/12-15/06牛市期間M2同比從12/01上升至13/04,期間10年期國債利率維持在低位。到了牛市后期,宏觀流動性的重要性下降,企業盈利趨勢決定牛市行情的延續性,通過歷史復盤可以發現牛市指數高點通常略提前于盈利指標高點。由于低基數效應下A股單季度凈利同比波動較大,可以看ROE:05/06-07/10牛市期間,上證指數高點在2007/10,ROE(TTM,下同)高點在07Q4;08/10-10/11牛市期間中小板指高點在2010/11,ROE高點在10Q4;12/12-15/06牛市期間創業板ROE高點在15Q4,但由于清查配資等去杠桿因素,創業板指在2015/06出現高點。

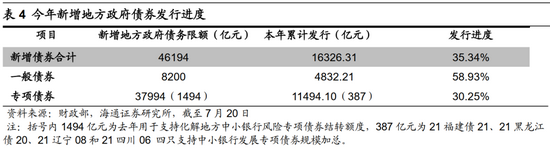

下半年宏觀政策偏寬松。7月中央政治局會議未提及“穩增長壓力較小的窗口期”,并表示國內經濟恢復不穩固、不均衡。在下半年存在經濟下行壓力的情況下,國內貨幣和財政政策基調轉向偏寬松,會議提出貨幣政策要保持流動性合理充裕,助力中小企業困難行業持續恢復,財政政策要合理把握預算內投資和地方政府債發行進度,推動今年底明年初形成實物工作量。因此,我們認為下半年宏觀政策將更加積極,力度要大于上半年,2021/7/15央行已經實施了降準,“要增強宏觀政策自主性”也預示著下半年貨幣政策應是穩中偏松;同時下半年國債和地方債發行有望加速,預計8-12月國債凈發行量將達2.1萬億元,占全年凈發行量的85%,截至2021/7/20今年地方債累計發行1.6萬億元,總體發行進度僅為35%,下半年發行將放量,并且“形成實物工作量”預示著地方債主要用于拉動經濟增長的項目。

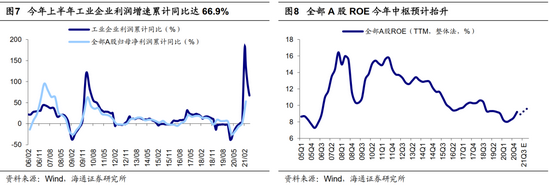

本輪ROE仍在上升中。積極的宏觀政策將有助于下半年宏微觀基本面的改善,企業盈利有望繼續上升。2002年以來A股ROE已經歷五輪完整的周期,其中上行周期平均持續6-7個季度。從時間上看,本輪ROE從20Q3開始回升,至今只持續了3個季度,時間還不夠。從空間上看,21Q1全部A股ROE為9.2%,距離上輪高點18Q2的16%還有較大空間。由此,我們預計本輪ROE高點將出現在明年一季度,今年全年A股ROE將達到9.5-9.7%,目前ROE仍在上升趨勢。從歷史走勢來看,國內工業企業利潤累計同比增速與全部A股凈利潤累計同比增速保持較高的同步性。2021年1-6月全國規模以上工業企業實現利潤總額同比增長66.9%,與我們預測的今年上半年剔除金融兩油后全部A股凈利潤同比增速差不多。看全年,我們預計全A歸母凈利潤同比增速在30%以上,剔除金融兩油后全部A股歸母凈利潤同比增速在45%以上。

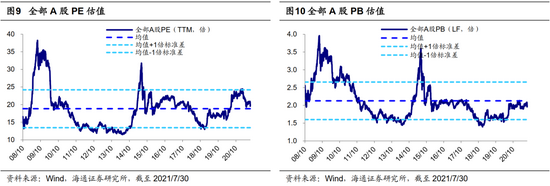

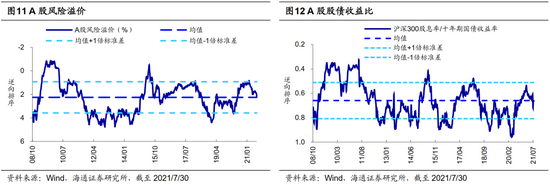

市場估值水平尚可。此外,從市場估值來看,當前估值水平不算高。絕對估值角度:目前(截至2021/7/30,下同)全部A股PE(TTM) /PB(LF)為19.9倍/2.0倍,處于08/10來從低到高62%/49%歷史分位。大類資產比較角度:目前滬深300股息率/十年期國債收益率為0.66,處在08/10以來由高到低52%的分位;全部A股PE倒數與十年期國債收益率之差為2.19,處于08/10以來由高到低48%分位,股債收益比和風險溢價率歷史分位平均為50%。如果假設歷史上牛市頂點市場溫度為100度,那當前市場溫度大約為50-60度,因此市場估值矛盾不大。

3.風雨后見彩虹

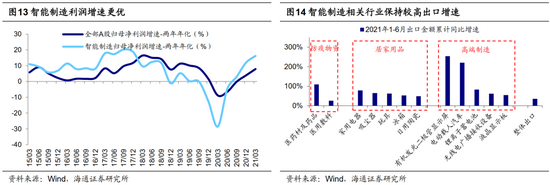

智能制造仍然是第一梯隊。7月30日政治局會議中所提到,“要挖掘國內市場潛力,支持新能源汽車加快發展,加快貫通縣鄉村電子商務體系和快遞物流配送體系,加快推進‘十四五’規劃重大工程項目建設,引導企業加大技術改造投資。要強化科技創新和產業鏈供應鏈韌性,加強基礎研究,推動應用研究,開展補鏈強鏈專項行動,加快解決“卡脖子”難題,發展專精特新中小企業”。這再次指明了我國未來產業結構轉型方向,今年是“十四五規劃”元年,“十四五規劃綱要”指出要加快發展現代產業體系,鞏固壯大實體經濟根基,重點提高制造業發展質量,以科技創新突破核心技術是當前國家重大戰略,科技賦能制造業是未來發展趨勢。可見,我國智能制造行業將受益于政策扶持,除此之外科技進步提效和出口快速增長也將驅動智能制造行業業績改善,當前我國技術進步突飛猛進,如光伏發電成本下降促使平價上網、新能車電池能量密度提升延長續航里程等,同時在疫情沖擊下海外供應鏈遲遲沒法恢復正常,這時我國智能制造出口增速保持較高增長,詳見《中國智造系列報告1-5》。我們認為投資機會包括三類:①信息技術的應用:包括半導體、人工智能、物聯網、云計算等領域,預計2021年歸母凈利潤增速將達61%、52%、62%、38%;②新能源技術的應用:包括新能源車產業鏈、智能汽車等領域;③傳統制造技術改進與升級:包括智能家電、工業機器人等領域。

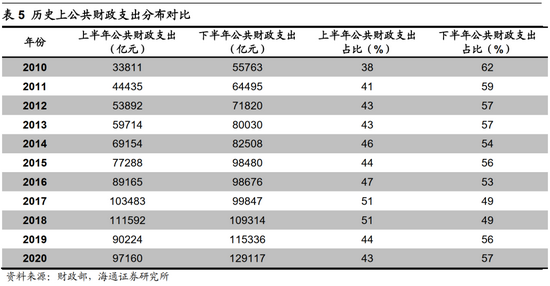

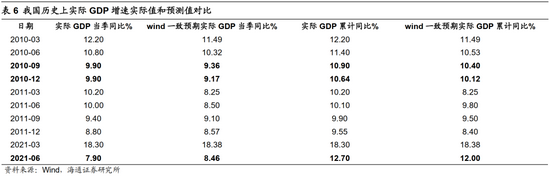

關注中下游傳統制造業的修復。與智能制造不同,今年以來傳統制造如家電、食品飲料和機械等表現疲軟,這是因為上游原材料漲價和下游需求疲軟共同壓縮了傳統制造業盈利。往后看,我們認為中下游傳統制造業估值和盈利匹配度不錯,可能會迎來修復機會。從估值看,目前家電PE(TTM,整體法,下同)為18.6倍,對應05年以來分位數為44%,食品飲料為40.8倍、85%,機械為34.4倍、31%。從盈利來看,我們認為這些傳統制造業下半年業績有望改善。從成本端看,目前通脹壓力開始消退,LME3個月銅期貨價格已經從5月高位10227萬美元/噸回落至當前的9775美元/噸,6月PPI當月同比為8.8%,低于前值9.0%,wind一致預期顯示2021年12月PPI同比將降至5.2%。在前期報告中我們分析過這種全球央行放水模式下,大宗商品價格上漲分兩波,第一波是流動性寬松驅動,第二波是基本面改善驅動。目前疫情有所反復,疫苗也還未全球普及,所以全球經濟復蘇不會那么快,第一波大宗漲價潮已過去,第二波漲價潮還不會那么快,下半年通脹壓力將有所緩解。從需求端看,下半年基建和消費增速有望改善。今年二季度GDP當季同比為7.9%,低于預期值8.5%,這源于上半年財政支出較少,2021年公共財政支出的預算是25萬億,上半年的占比大概在34%,比過去幾年都低,參考2010年歷史經驗,下半年政策加碼,GDP增速高于一致預期,市場迎來修復機會。

風險提示:通脹繼續大幅上行,投資時鐘提前進入滯脹期。

責任編輯:陳志杰

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)