調味品提價潮最快年底到來?三重因子共振下,行業基本面已逐漸恢復!行業擴容+集中度提升,這些頭部企業有望取得超額收益(名單)

“低碳發電+電動車” 帶動銅消費強勁增長,傳統銅需求也步入復蘇進程!銅礦供應進入景氣期,這些銅資源巨頭利潤彈性巨大(名單)

原標題:極致分化后的三種預期

來源:樊繼拓投資策略

1

策略觀點:極致分化后的三種預期

春節以來,投資者對盈利分歧很小,但對經濟分歧很大,降準進一步放大了這種分歧,進而導致中證1000和藍籌價值股走勢的極致分化。投資者按照歷史經驗,衍生出了三種預期:(1)悲觀預期:中證1000的領漲,是類似2007年牛市頂部附近的補漲,茅指數的弱勢可能代表著牛市的尾聲。(2)中性預期:成長是類似2010年和2013年的結構性牛市,這種格局持續的時間可能會很長。(3)樂觀預期:價值股跌出了價值,成長股還能持續改善,如果價值股和成長一起漲,結構牛不排除繼續發展成全面牛。我們戰略上站在樂觀預期的一方,但由于宏觀分歧還很大,高頻跟蹤的增量資金也不是很多,第三種預期要發展成主流認識還需要很長時間。需要特別注意的是,按照2010年和2013年結構性牛市的經驗,全A指數一般接近前期高點的時候,經常出現月度的調整。

(1)悲觀預期:中證1000是類似2007年牛市頂部附近的補漲。投資大師利弗莫爾特別推崇對龍頭板塊和龍頭股的研究,并認為研究龍頭能夠提前預知市場趨勢。其背后可能的邏輯是,龍頭股在牛市中基本面邏輯最強,代表著大量股票上漲的最多的共性,如果龍頭股長時間走弱,可能是共性的邏輯有所破壞,那么只靠個性邏輯是不足以支撐牛市的。

2007年牛市頂部的時候,出現了牛市核心板塊銀行股提前進入下跌趨勢,而以中證1000為代表的邊緣個股在隨后接近5個月的過程中持續強勢,但最終沒能改變牛市終結的現實。

2021年春節以來,牛市最核心的食品飲料行業開始走弱,而過去兩年一直偏弱的中證1000開始逐漸走強,持續到現在已經長達4個月的時間了。

少部分最悲觀的投資者認為,牛市已經結束,對龍頭股的感性認識、對牛市已經持續2年半的經驗判斷都支撐這一悲觀預期。我們認為,要排除這一判斷,關鍵是能否排除未來1年內中國經濟有較大下行的風險。我們的主觀判斷是因為經濟可能要2022年上半年以后才會出現問題,但這一判斷還不主流,要想排除最悲觀的預期,需要等待8-9月份,驗證下半年經濟旺季時的經濟強度。

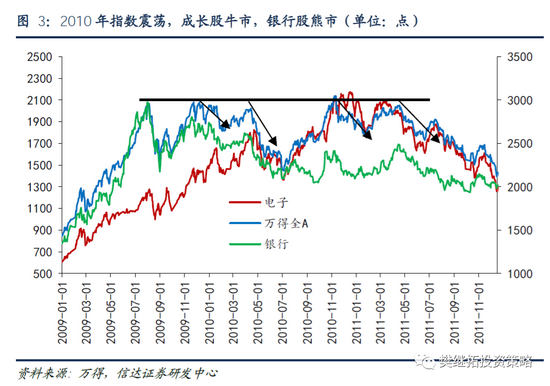

(2)中性預期:成長是類似2010年和2013年的結構性牛市。目前銀行股下跌、成長股上漲的分化,在2010年和2013年的震蕩市中也長期存在,兩次持續的時間都長達一年。2010年最大的宏觀背景是信貸緊縮,房地產和基建政策非常緊,所以周期和銀行表現較弱。消費和成長性行業,受宏觀影響小,也有自下而上的產業邏輯,比如電子行業受益于智能手機的普及,消費行業受益于家電下鄉等擴大內需的政策。

這種風格的分化持續時間很長,但需要注意的是,由于股市存量博弈,只有局部板塊上漲,每一次全A指數漲到前期高點的時候,都會面臨至少是月度級別的調整。如果沒有太多宏觀的風險,調整幅度較小(約10%),而如果有對宏觀的較大擔心,則調整時間和幅度可能都會被放大(比如2010年5-6月)。

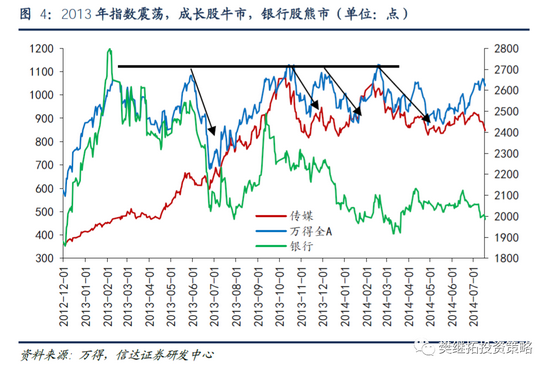

2013年的市場也類似。2013年Q1,房地產調控開啟,Q2出現了錢荒,經濟展望開始變得悲觀。銀行和周期在2013年大部分時間偏弱,但以傳媒為代表的TMT開啟了不斷創新高的牛市。而在戰術上,2013年也面臨和2010年類似的問題,雖然是結構性牛市,但是全A指數一旦接近前期高點,會導致市場出現至少月度級別的調整,這種調整也會波及TMT板塊。

持有這一觀點的投資者是最多的,其背后的核心宏觀假設是,宏觀經濟預期很難抬升,也沒有快速下行的風險,各行業的盈利兌現很好,而且還會持續。如果這種假設成立,最需要注意的是,全A接近前期高點的時候,會出現階段性月度的調整。

(3)樂觀預期:類似2020年上半年,結構牛發展成全面牛。由于藍籌價值股的持續下跌,部分投資者認為已經到達絕對低估值的范圍。由于降準等變化,結構牛有可能發展成全面牛,2020年6月市場加速之前,也出現過板塊的分化。疫情后到6月左右,最強的是消費,銀行周期偏弱。但進入6月下旬,指數開始加速上漲。

持有這一樂觀預期的投資者最少,因為慢牛已經成為深入人心的主流判斷。我們認為,戰略上,往上大幅突破,需要同時具備兩個條件:盈利持續改善、增量資金進場,未來半年依然有這可能性。不過,從高頻數據跟蹤來看,盈利預期和增量資金近期馬上再次加速的跡象都不是很明顯,大概率還要等待。

(4)短期策略:指數年內會有突破,但可能不在7月。春節以來的居民資金活躍度相比2020年差不少,糧草供應能力一般,如果把整體戰線(指數)往前推進太多,深入敵方腹地,則對糧草的需求將會成倍增加。降準雖然會帶來部分保險的資金,但對居民資金的帶動效果有限,估計還沒法帶來足夠的增量資金,7月出現指數層面突破的概率不大。這一次降準很有可能是經濟恢復進度低于預期后的二次寬松,將會拉長盈利回升的時間,上市公司ROE可能會持續改善到2022年中,這一慢變量會是今年晚些時候,指數取得更大級別上漲的動力之一。

行業配置建議:2019-2021年初,行業配置的重點是龍頭、壁壘強、業務長期穩定。今年3月以來,股市的選股重點是業績兌現,周期股和成長股先后均有不錯的上漲,特別是其中的二三線標的。周期股的業績兌現還不充分,部分投資者對經濟可能會進入下行趨勢的判斷過度悲觀,由悲觀預期帶來的預期差可能會構成周期股第二次買點。這一買點類似2010年中、2017年6月,都是由于投資者提前擔心經濟下行,但經濟遲遲沒有下行,是一個可以持有半年的配置方向。

2

上周市場變化

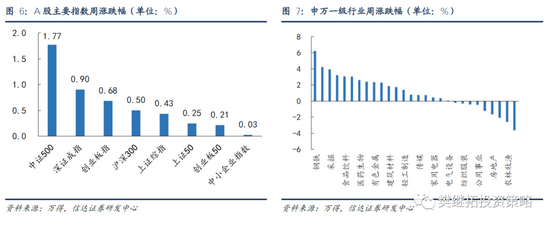

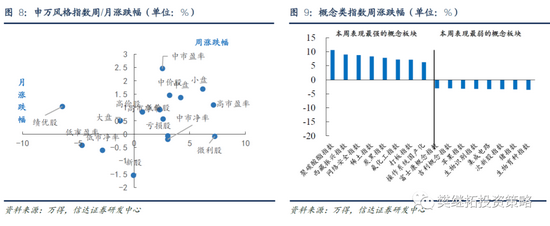

上周A股整體上漲,其中中證500(1.77%)領漲。申萬一級行業中,鋼鐵(6.22%)、通信(4.21%)、采掘(3.92%)領漲,電子(-2.07%)、農林牧漁(-2.58%)、汽車(-3.62%)領跌。概念股中,聚碳酸酯指數(10.58 %)、西藏振興指數(9.01 %)、網絡安全指數(8.76 %)領漲,生物育種指數(-3.58 %)領跌。

風險因素:房地產市場超預期下行,美股劇烈波動。

責任編輯:張熠

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)