危急時刻出手:但斌的東方港灣、20年前親自調研貴州茅臺的沈雪峰共同調研這只醫美股!

鋰電持續爆發原因揭秘:全球新車型大周期即將開啟!強烈推薦三條主線(受益股)

【硬核研報】半導體技術爭奪戰打響!“存儲芯”市場規模超萬億,國產龍頭已占據半導體增速最快的賽道,傳感器芯片業務也有望翻倍增長

原標題:粵開策略大勢研判 | 復蘇動能向下游轉換,后市配置方向幾何(附5月PMI數據解讀)

來源:粵開崇利論市

核心觀點

5月PMI數據發布,復蘇動能正向下游市場轉換

5月中國制造業采購經理指數(PMI)為51.0%,較4月下降0.1pct,仍位于50%的臨界點之上,整體上來看,行業景氣度高于2019年、2020年同期水平,制造業依然保持穩定增長態勢。

從企業規模的角度看,大中型企業PMI分別為51.8%、51.1%,與4月相比分別增長0.1pct和0.8pct,高于50%的臨界值,小型企業的PMI為48.8%,位于臨界點下方,較上月下降2pct。在大宗商品價格上漲使企業生產成本提升,大中型企業具備規模優勢,現金流較為充足,而小型企業則面臨一定的生產經營壓力,導致增長動力不足。

從制造業PMI的5個分類指數看,整體表現與4月基本一致,生產、新訂單PMI指數超過50%的臨界水平,原材料庫存、從業人員以及供應商配送時間指數都低于臨界值。與4月相比,生產指數是唯一實現增長的分類指數,較上月增長0.5pct,說明制造企業處于生產擴張階段。新訂單、原材料庫存、從業人員、供貨商配送時間指數分別下降0.7pct、0.6pct、0.7pct、1.1pct。

在價格方面,主要原材料購進價格指數和出廠價格指數分別為72.8%和60.6%,分別環比增長5.9pct、3.3pct。在原材料成本上漲之下,企業原材料庫存減少,新簽訂單的規模減少,考慮到盈利能力下降等因素,部分現金流不充裕的中小企業會選擇暫緩接受新訂單,接單意愿有所減弱。隨著后續原材料價格趨穩,在下游剛性需求的帶動下,我們認為制造業仍將保持高景氣。

5月非制造業商務活動指數為55.2%,較上月增長0.3pct,非制造業處于加速擴張階段。具體來看,建筑業的商務活動指數為60.1%,與4月相比增長2.7pct,服務業商務活動指數為54.3%,環比減少0.1pct。分行業來看,鐵路運輸、航空運輸、住宿、文化體育娛樂等處于高景氣時期,行業指數超過60.0%,水上運輸、資本市場服務、房地產等行業則表現欠佳,指數低于50%的臨界值。隨著疫苗全面接種,疊加“五一”假期,鐵路運輸、航空運輸、住宿等行業的商務活動指數超65%,零售、餐飲等消費行業的活動指數也環比增長,終端消費市場持續活躍。

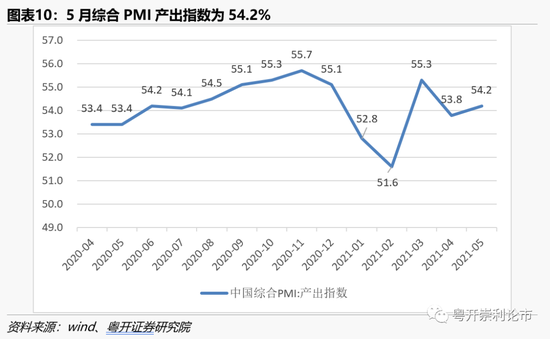

5月綜合PMI產出指數為54.2%,環比增長0.4pct,綜合PMI產出指數是由制造業PMI與非制造業PMI加權求和所得,表明我國整體生產經營水平呈現穩步擴張態勢。綜合來看,我國經濟修復狀態較為平穩,復蘇動能正從中游制造業向下游消費市場轉換。

本周表現:食品飲料估值處于歷史高位

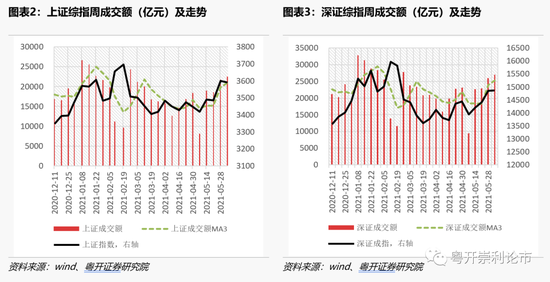

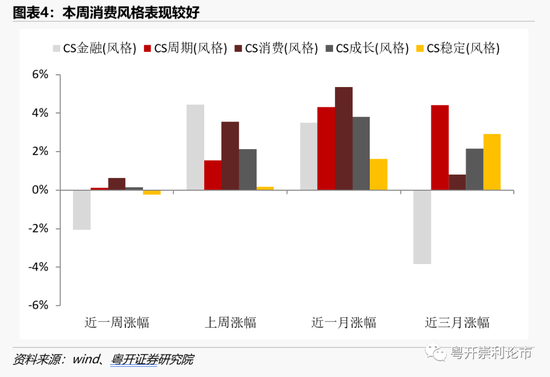

本周市場主要指數漲跌不一,科創50漲幅連續兩周領先。其中滬指下跌0.25%,收報3591.84點;深證成指上漲0.12%,收報14870.91點;創業板指上漲0.32 %,收報3242.61點。風格方面,消費、成長、周期風格指數有所上漲。消費風格本周上漲0.6%,成長風格本周上漲0.2%,周期風格本周上漲0.1%,金融風格指數回調2.1%。市場情緒有所恢復,兩市成交額上行,市場動能有所釋放,其中3個交易日的單日成交額突破萬億元。

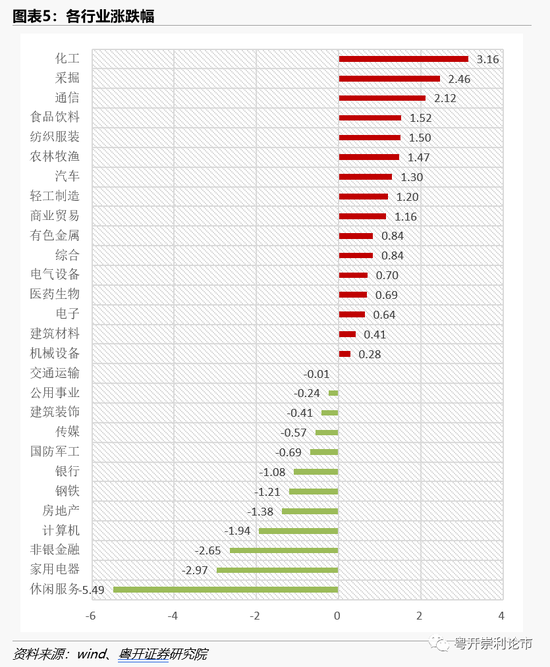

行業方面,本周申萬一級行業中,化工(+3.16%)、采掘(+2.46%)、通信(+2.12%)領漲。行業估值方面,從當前PE(TTM)在歷史十年的分位數來看,食品飲料(98.36%)、休閑服務(90.54%)、銀行(90.38%)排名前三,其中食品飲料板塊估值處于歷史高位。

大勢研判:市場量能有所釋放,后市應如何配置

現階段市場風險偏好上行,北上資金持續流入,市場量能持續釋放,本周有3個交易日成交額突破萬億,市場活躍度有所提升。本周市場熱點較為分散,熱度持續性并不強,市場仍處于風格輪動階段,熱點切換速度較快,各板塊的表現較為分化。整體來看本周消費風格表現相對較好,其中白酒股有所表現,尤其是次高端品牌。一方面是前期業績表現尚未兌現,在高端酒制作周期長,市場供不應求背景下,次高端酒的需求有一定提振;另一方面,從價格來看,高端白酒提價后存在部分空白價格帶,次高端品牌有望因此受益,打開次高端產品的價格上行空間。

從消息面看,臺灣地區新冠疫情尚未有效控制,京元電子作為全球半導體產業鏈中最大的專業測試企業,由于爆發群體感染,宣布停工48小時。而馬來西亞作為半導體產業鏈中的重要一環,也受疫情影響宣布封國,半導體企業停產問題嚴峻。在全球疫情反復背景下,“缺芯潮”并未得到明顯緩解,后續仍需關注半導體產業鏈的供給情況,在市場供需錯配狀態下,半導體相關主題具備一定的上行空間。

展望后市,我們認為指數大概率仍將維持高位震蕩,重點關注指數能否在成交量的帶動下向上突破,在配置方向上關注三條主線:

一是關注中報預期業績向好+低估值板塊。當前正處于半年度預告的披露期,目前預喜率表現較好,建議投資者從業績表現出發,關注中報業績超預期,且估值處于較低水平的板塊,如化工、建筑裝飾、采掘等。同時關注個股的業績表現,選擇基本面向好,具備業績支撐的優質標的。

二是布局景氣度上行,具備成長屬性的板塊。建議投資者從中長期角度出發,選擇市場供需缺口大,行業景氣度具備上行空間的成長型板塊,進行長期價值投資。如技術壁壘較高、前期業績表現尚未兌現的半導體、新能源、智能制造等板塊。

三是關注前期回調幅度大、基本面向好的優質核心資產。歷史表現好的核心資產具備盈利能力強,產業邏輯清晰、長期確定性強等特點,觀察近年來二季度北上資金的流入情況及勝率可以發現,大消費、大金融依舊是最受外資青睞的配置方向,局部結構性投資機會。

風險提示:政策推進不及預期、經濟超預期下行、外圍環境超預期走弱

一、本周市場回顧:食品飲料估值處于歷史高位

(一)本周市場表現

本周市場主要指數漲跌不一,科創50漲幅連續兩周領先。其中滬指下跌0.25%,收報3591.84點;深證成指上漲0.12%,收報14870.91點;創業板指上漲0.32 %,收報3242.61點。

本周市場情緒有所恢復,兩市成交額上行,市場動能有所釋放,其中3個交易日的單日成交額突破萬億元。

本周各個風格表現不一,消費、成長、周期風格指數有所上漲。消費風格本周上漲0.6%,成長風格本周上漲0.2%,周期風格本周上漲0.1%。本周金融風格指數大幅回調2.1%,穩定風格小幅回調0.2%。

(二)本周行業表現

行業方面,本周申萬一級行業中,化工(+3.16%)、采掘(+2.46%)、通信(+2.12%)領漲,休閑服務(-5.49%)、家用電器(-2.97%)、非銀金融(-2.65%)回調居前。

(三)本周行業估值

本周行業估值方面,從當前PE(TTM)在歷史十年的分位數來看,食品飲料(98.36%)、休閑服務(90.54%)、銀行(90.38%)排名前三,其中食品飲料板塊估值處于歷史高位。房地產(1.48%)、農林牧漁(7.89%)、傳媒(10.07%)的PE(TTM)分位點排名后三。

二、5月PMI數據發布,復蘇動能正向下游市場轉換

5月中國制造業采購經理指數(PMI)為51.0%,較4月下降0.1pct,仍位于50%的臨界點之上,整體上來看,行業景氣度高于2019年、2020年同期水平,制造業依然保持穩定增長態勢。

從企業規模的角度看,大中型企業PMI分別為51.8%、51.1%,與4月相比分別增長0.1pct和0.8pct,高于50%的臨界值,小型企業的PMI為48.8%,位于臨界點下方,較上月下降2pct。在大宗商品價格上漲使企業生產成本提升,大中型企業具備規模優勢,現金流較為充足,而小型企業則面臨一定的生產經營壓力,導致增長動力不足。

從制造業PMI的5個分類指數看,整體表現與4月基本一致,生產、新訂單PMI指數超過50%的臨界水平,原材料庫存、從業人員以及供應商配送時間指數都低于臨界值。與4月相比,生產指數是唯一實現增長的分類指數,較上月增長0.5pct,說明制造企業處于生產擴張階段。新訂單、原材料庫存、從業人員、供貨商配送時間指數分別下降0.7pct、0.6pct、0.7pct、1.1pct。

在價格方面,主要原材料購進價格指數和出廠價格指數分別為72.8%和60.6%,分別環比增長5.9pct、3.3pct。在原材料成本上漲之下,企業原材料庫存減少,新簽訂單的規模減少,考慮到盈利能力下降等因素,部分現金流不充裕的中小企業會選擇暫緩接受新訂單,接單意愿有所減弱。隨著后續原材料價格趨穩,在下游剛性需求的帶動下,我們認為制造業仍將保持高景氣。

5月非制造業商務活動指數為55.2%,較上月增長0.3pct,非制造業處于加速擴張階段。具體來看,建筑業的商務活動指數為60.1%,與4月相比增長2.7pct,服務業商務活動指數為54.3%,環比減少0.1pct。分行業來看,鐵路運輸、航空運輸、住宿、文化體育娛樂等處于高景氣時期,行業指數超過60.0%,水上運輸、資本市場服務、房地產等行業則表現欠佳,指數低于50%的臨界值。隨著疫苗全面接種,疊加“五一”假期,鐵路運輸、航空運輸、住宿等行業的商務活動指數超65%,零售、餐飲等消費行業的活動指數也環比增長,終端消費市場持續活躍。

5月綜合PMI產出指數為54.2%,環比增長0.4pct,綜合PMI產出指數是由制造業PMI與非制造業PMI加權求和所得,表明我國整體生產經營水平呈現穩步擴張態勢。綜合來看,我國經濟修復狀態較為平穩,復蘇動能正從中游制造業向下游消費市場轉換。

三、下周重要事件一覽

四、大勢研判:市場量能有所釋放,后市應如何配置

現階段市場風險偏好上行,北上資金持續流入,市場量能持續釋放,本周有3個交易日成交額突破萬億,市場活躍度有所提升。本周市場熱點較為分散,熱度持續性并不強,市場仍處于風格輪動階段,熱點切換速度較快,各板塊的表現較為分化。整體來看本周消費風格表現相對較好,其中白酒股有所表現,尤其是次高端品牌。一方面是前期業績表現尚未兌現,在高端酒制作周期長,市場供不應求背景下,次高端酒的需求有一定提振;另一方面,從價格來看,高端白酒提價后存在部分空白價格帶,次高端品牌有望因此受益,打開次高端產品的價格上行空間。

從消息面看,臺灣地區新冠疫情尚未有效控制,京元電子作為全球半導體產業鏈中最大的專業測試企業,由于爆發群體感染,宣布停工48小時。而馬來西亞作為半導體產業鏈中的重要一環,也受疫情影響宣布封國,半導體企業停產問題嚴峻。在全球疫情反復背景下,“缺芯潮”并未得到明顯緩解,后續仍需關注半導體產業鏈的供給情況,在市場供需錯配狀態下,半導體相關主題具備一定的上行空間。

從業績角度看,根據同花順數據顯示,2021年截至6月6日,A股上市公司召開了超過3000場業績說明會。我們認為近期A股上市公司集中召開業績說明會,主要有以下三方面原因:

一,市場層面。近期市場處于震蕩階段,部分股票價格波動較大,上市公司召開業績說明會有利于讓投資者更加了解公司業績情況和未來發展,對二級市場股票價格起到一定維穩作用。

二,企業層面。業績說明會作為上市公司與投資者溝通交流的重要載體,有助于投資者更加了解公司情況,在上市公司與投資者直接互動交流之中,可以引導各類市場主體高度參與、良性互動,共同提高上市公司質量,倡導長期投資、價值投資和理性投資文化,推動市場生態不斷優化。

三,監管層面。在加強投資者教育的背景下,監管也在推動上市公司召開業績說明會。如今年2月,深交所發出通知,重點推動滬深300指數公司、“A+H”上市公司、央企控股上市公司、創業板上市公司等市場影響力較大、社會關注度較高的公司召開業績說明會,以形成良好的示范引領效應。

另外我們看到除董事長以外,部分公司董監高也積極參與上市公司業績說明會,這說明企業對投資者重視程度在不斷提示,財務技術戰略等方面企業高管參會將更有利于投資者深入了解企業,同時對業績說明會質量提升有直接益處。對上市公司來說,可以更好地了解投資者的關切與訴求,有利于優化投資者關系和市場生態。近期處于半年度預告的披露期,建議投資者從業績表現出發,關注中報業績超預期,且估值處于較低水平的板塊。

展望后市,我們認為指數大概率仍將維持高位震蕩,重點關注指數能否在成交量的帶動下向上突破,在配置方向上關注三條主線:

一是關注中報預期業績向好+低估值板塊。當前正處于半年度預告的披露期,目前預喜率表現較好,建議投資者從業績表現出發,關注中報業績超預期,且估值處于較低水平的板塊,如化工、建筑裝飾、采掘等。同時關注個股的業績表現,選擇基本面向好,具備業績支撐的優質標的。

二是布局景氣度上行,具備成長屬性的板塊。建議投資者從中長期角度出發,選擇市場供需缺口大,行業景氣度具備上行空間的成長型板塊,進行長期價值投資。如技術壁壘較高、前期業績表現尚未兌現的半導體、新能源、智能制造等板塊。

三是關注前期回調幅度大、基本面向好的優質核心資產。歷史表現好的核心資產具備盈利能力強、產業邏輯清晰、長期確定性強等特點,觀察近年來二季度北上資金的流入情況及勝率可以發現,大消費、大金融依舊是最受外資青睞的配置方向,建議投資者局部結構性投資機會。

責任編輯:張書瑗

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)