危急時刻出手:但斌的東方港灣、20年前親自調研貴州茅臺的沈雪峰共同調研這只醫美股!

鋰電持續爆發原因揭秘:全球新車型大周期即將開啟!強烈推薦三條主線(受益股)

【硬核研報】半導體技術爭奪戰打響!“存儲芯”市場規模超萬億,國產龍頭已占據半導體增速最快的賽道,傳感器芯片業務也有望翻倍增長

原標題:四論科創板:積極擁抱,給創新以溢價(浙商策略·王楊)

來源: 王楊策略研究

摘要

投資要點

3月20日發布《調整已近尾聲》;4月18日發布《一波吃飯行情,漸行漸近》,上述兩個關鍵節點的判斷逐步被市場驗證。

本期報告,我們重點討論,四論科創板,如何看其當前估值。

1、四論科創板:如何看其估值

針對 A 股,我們認為,本輪始于 2018 年 Q4 的牛市仍在途中,當前是牛市新階段的底部區域,科創板將是牛市續航的發動機。

其中,針對科創板,我們看法是“牛市已來,剛剛開始”,類似于 18 年 10 月到 19 年 1 月的芯片,當前是戰略布局窗口。

關于科創板,市場較為關注的問題之一是,如何看其估值水平?

2. 以史為鑒:給創新以溢價

綜合2013年至2015年和2019年至2020年兩輪牛市的復盤經驗,我們認為對醫藥和TMT行業的成長股,如果景氣度較高,那么在起漲點的估值水平整體較高。

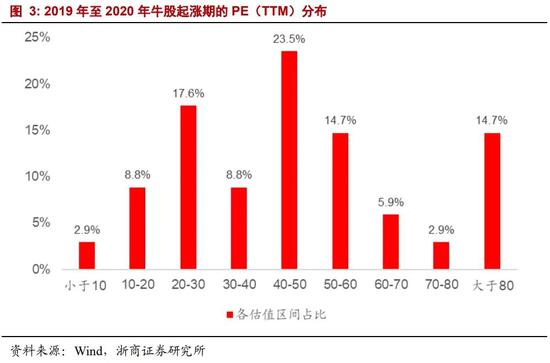

以2019年至2020年相關行業明星股為例,起漲點對應的PE(TTM),40-50倍占比最高達23.5%、20-30倍次之為17.6%,50-60倍和大于80倍并列為14.7%。

進一步結合科創板,結合Wind一致盈利預測,整體法測算下,20年至22年歸母凈利增速分別為58%、68%、39%,對應21年和22年動態估值分別為53倍和39倍,整體相對合理。

3. 最新觀點:科創布局窗口

除了科創板外,針對A股整體,近期波動有所加大,站在當前,我們認為:

展望后續,6-7月是震蕩期,也是蓄勢期,市場整體處在中期底部區域;在未來1-2個月的震蕩窗口,應調倉換股,向科創板傾斜,把握科創板的底部黃金布局期。

正文

1. 四論科創:如何看其估值?

3月20日,我們發布《調整已近尾聲》,4月18日,我們發布《一波吃飯行情,漸行漸近》,今年以來,上述兩個關鍵節點的判斷逐步被市場驗證。

站在當前,我們重點提示兩點,其一,科創板迎來牛市初期,類似于18年10月到19年1月的芯片,是戰略布局窗口;其二,目前市場狀態類似于2018年四季度,也即,步入戰略性底部區域。

換言之,我們認為,本輪始于2018年Q4的牛市仍在途中,當前是牛市新階段的底部區域,科創板將是牛市續航的發動機。

其中,針對科創板,我們看法是“牛市已來,剛剛開始”,類似于18年10月到19年1月的芯片,當前是戰略布局窗口。

更詳細分析見3月28日《等風來,科創板步入戰略性底部》、5月12日《科創板的牛市初期:復盤2012年創業板》、5月15日《再論科創板的牛市行情啟動》、5月29日《三論科創板:牛市續航的發動機》。

針對科創板,市場較為關注的問題是,如何看科創板的估值水平?本期報告重點對此展開討論。

2. 以史為鑒:給創新以溢價

在3月28日報告《等風來,科創板步入戰略性底部》中,為了分析估值,我們以2013年到2015年、2019年到2020年兩輪牛市為觀察樣本,選取漲幅前100的個股,分析其上漲起點的估值水平。

在上述基礎上,基于科創板的行業分布以醫藥和TMT為主,為了更好地分析其估值,我們進一步考慮兩輪明星股的行業屬性,重點分析醫藥和TMT的明星股估值情況。

綜合復盤經驗,我們認為對醫藥和TMT行業的成長股,如果景氣度較高,那么在起漲點的估值水平整體較高。

以2019年至2020年相關行業明星股為例,起漲點對應的PE(TTM),40-50倍占比最高達23.5%、20-30倍次之為17.6%,50-60倍和大于80倍并列為14.7%。

進一步結合科創板,結合Wind一致盈利預測,整體法測算下,20年至22年歸母凈利增速分別為58%、68%、39%,對應21年和22年動態估值分別為53倍和39倍,整體相對合理。

2.1 復盤2013年至2015年

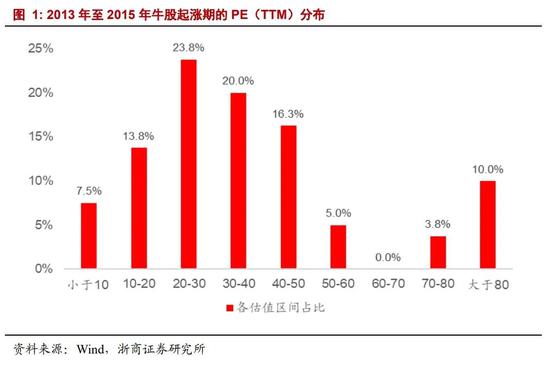

復盤2013年至2015年牛市,我們將區間選在2012年12月4日至2015年6月5日,選取漲幅前100個股中的醫藥和TMT行業公司(新股為了剔除連板影響統一選取上市后20個交易日),重點考察起漲點(也即區間股價最低點)的估值水平。

醫藥和TMT行業公司共80家,就其PE(TTM)的區間分布可以看出,20-30倍占比最高達23.8%、30-40倍次之為20.0%,其余分別為40-50倍、10-20倍、大于80倍等。

但值得注意的是,這批明星股啟動階段,也即2011年至2013年,盈利狀態相對低迷。

2.2 復盤2019年至2020年

復盤2019年至2020年牛市,我們將區間選在2018年10月19日至2021年2月18日,選取漲幅前100個股中的醫藥和TMT行業公司,重點考察起漲點(也即區間股價最低點)的估值水平。

醫藥和TMT行業公司共31家,就其PE(TTM)的區間分布,可以看出,40-50倍占比最高達23.5%、20-30倍次之為17.6%,50-60倍和大于80倍并列為14.7%。

可以看出2019年至2020年的牛市行情中,TMT和醫藥行業的明星股起漲時期的估值顯著高于2013年至2015年的牛股。

而進一步結合盈利可以發現,相較于2013年至2015年牛市,本輪牛市中明星股啟動期間的景氣度更高且更穩定。

2.3 科創板:給創新以溢價

對科創板而言,截至最新,結合Wind一致盈利預測,整體法測算下,20年至22年歸母凈利增速分別為58%、68%、39%,對應21年和22年動態估值分別為53倍和39倍。

結合兩輪牛市明星股的復盤經驗,在科創板的高景氣背景下,當前估值水平相對合理。

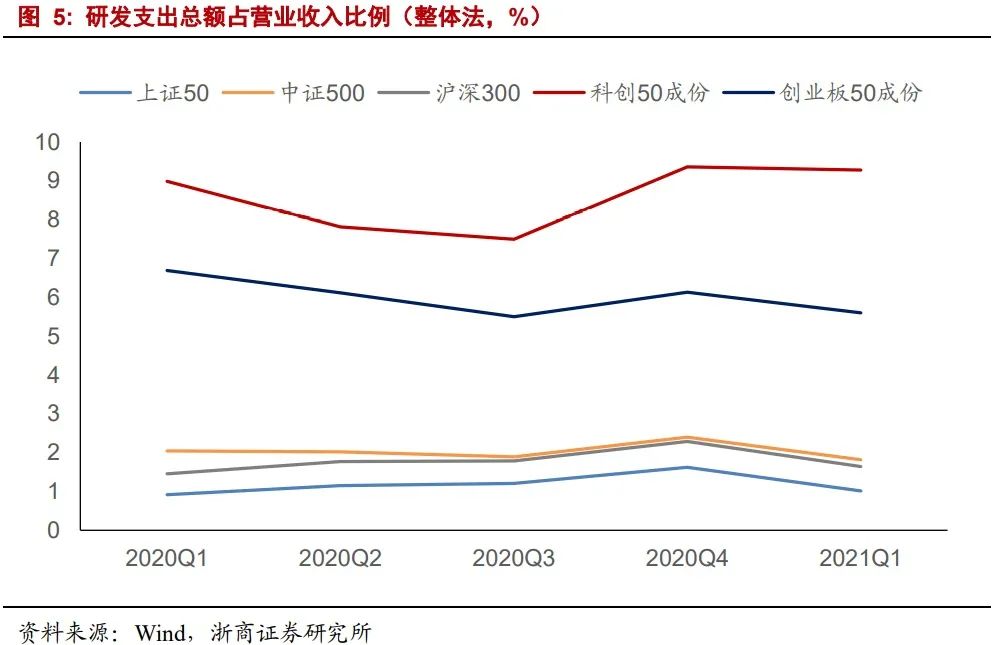

除了盈利增速外,從研發角度看,以研發支出總額占營業收入比例為口徑,橫向比較與上證50、中證500、滬深300、創業板50等,科創50大幅領先。

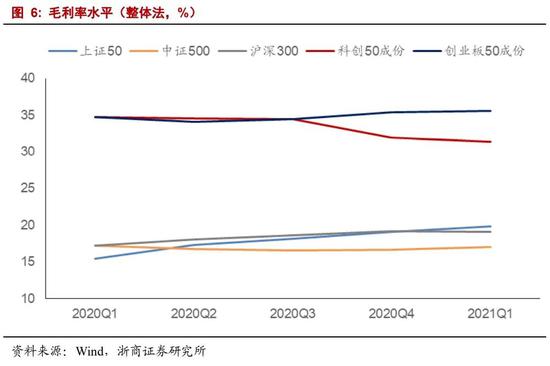

從毛利率角度,科創50毛利率在30%以上,基本持平于創業板50,大幅領先上證50、中證500、滬深300。

3. 最新觀點:調倉換股,科創板的黃金布局期

除了科創板外,針對A股整體,近期波動有所加大,站在當前,我們認為:

展望后續,未來1-2個月是震蕩期,也是蓄勢期,市場整體處在中期底部區域;在未來1-2個月的震蕩窗口,應調倉換股,向科創板傾斜,把握科創板的底部黃金布局期。

3.1 如何看近期市場波動?

經歷了4月以來的反彈,無論是前期超跌品種還是成長類板塊均已先后表現,實現了一定漲幅,展望未來1-2個月,市場整體處在財報真空期,宏觀層面無顯著利好,缺乏明顯催化劑,開始進入震蕩格局。

3.2 如何看市場所處狀態?

針對 A 股整體,5 月 23 日發布《當前市場狀態類似于 18Q4》,展望后續,6-7 月是震蕩期,也是蓄勢期,市場處在中期底部區域:

(1)中期背景,A股開啟了新常態,也即分部牛市常態化;(2)估值維度,A股并未系統高估,成長股估值接近于20年3月;(3)宏觀背景,下半年流動性向權益傾斜;(4)新常態下,結構更為重要,也即,成長股見底,白馬分化,券商是風向標。

3.3 如何看后續結構選擇?

調倉換股,向科創板傾斜,把握科創板的底部黃金布局期:

(1)以“茅板塊”為代表的前期超跌品種,修復至前期高點,風險收益比下降,當前應以盈利為錨,去偽存真;

(2)針對科創板,當前是牛市初期,類似于18年10月至19年1月的芯片,底部調整提供了黃金布局期;

(3)針對低估值,基礎配置銀行優質個股,券商進入底部區域可左側關注

4. 風險提示

1、中美經貿摩擦超預期。如果中美經貿摩擦超預期,或在一定程度上影響相關板塊盈利。

2、流動性收緊超預期。如果流動性收緊超預期,或對市場估值產生一定擾動。

5. 上周回顧

責任編輯:張書瑗

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)