抱團股大幅回暖,王者歸來還是回光返照?黃燕銘、洪灝、劉彥春、曹名長、王慶、侯昊等重磅嘉賓齊聚一堂!→【名額有限,報名入口】

【主力資金】鋰電池全線爆發之后,我們挖掘了“一批優秀隱性冠軍”(受益股)

【硬核研報】電池片技術又有新突破,成本將暴降20%?全球光伏看中國,中國光伏看“異質結”,光伏設備新秀增長天花板已打開

【海通策略】人民幣升值助力牛市重建(荀玉根、李影)

來源: 股市荀策

核心結論:①人民幣升值本質上源于中國貿易順差較大,升值有助于緩解原材料成本壓力,強化外資流入趨勢。②春節后市場調整源于通脹擔憂,目前擔憂漸弱,企業盈利擴張支撐市場向上,牛市重建中。③以茅指數為代表的各行業龍頭優質公司仍是較好配置,守正。盈利增長較快、順應政策方向的智能制造有彈性,出奇。

人民幣升值助力牛市重建

最近一周市場最大的變化就是在震蕩磨底2個多月后,市場出現了向上突破的跡象,這或與近期人民幣升值有關。5月25日美元兌人民幣匯率快速向上突破至6.4,創近3年以來歷史新高,人民幣升值吸引外資加速流入A股,這有利于市場重拾信心,助力牛市重建。

1.人民幣升值吸引外資流入

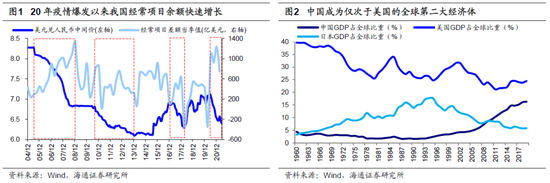

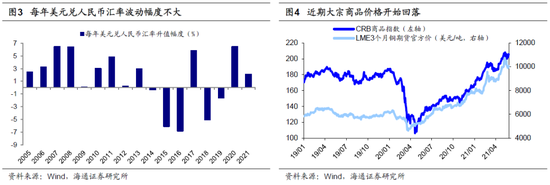

人民幣升值是基本面結果,有助于緩解原材料進口成本壓力。根據國際收支理論,匯率高低取決于一國的進出口,出口取決于外需、兩國的相對價格,進口取決于內需,兩國的相對價格,即兩國相對收入和通脹率決定了匯率,一般來說貿易順差導致貨幣升值,貿易逆差則導致貨幣貶值。2020年初新冠肺炎疫情爆發,國內疫情控制得力,經濟活動很快恢復正常,而歐美等發達國家依然遭受疫情肆虐,在這樣的背景下我國出口規模快速增長,經常項目余額大幅擴張,人民幣匯率開始持續升值,1美元兌人民幣匯率從2020年5月的7.13元降至當前的6.39元。參考歷史經驗,自從05年我國匯率改革以來,人民幣開啟了長期升值之路,這也和我國經濟地位崛起,成為全球僅次于美國的第二大經濟體有關。具體到每個年度,我們發現美元兌人民幣匯率變動不大,2005年以來每年匯率變動幅度絕對值均值僅為3.8%,對比而言今年以來美元兌人民幣匯率已經升值2.13%。今年美歐經濟體逐步普及接種新冠疫苗,預計其經濟活動也將逐步恢復正常,這樣我國經常項目貿易順差可能收窄,今年人民幣升值幅度可能不會很大。升值有利于緩解我國原材料進口成本壓力。5月份以來,國務院常務會議接連三次關注大宗商品價格和原材料價格上漲,最近兩次國常會更是提出打擊囤積居奇等行為,保供穩價,助力小微企業應對成本上升的壓力。

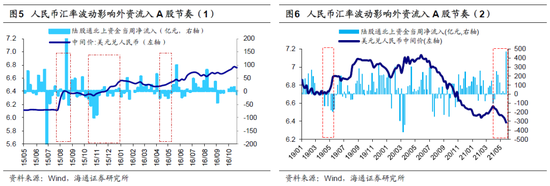

外資流入望強化。5月25日美元兌人民幣匯率升破6.4,創近3年的新高,人民幣升值吸引外資加速流入A股,當日北上資金凈流入額達217億元,成為今年以來北上資金單日最大流入額。拉長時間看,外資流入A股是確定性較大的長期趨勢,背后的核心因素有二:一是基本面因素,相比海外市場A股有些公司基本面較好,二是制度因素,資本市場對外開放,A股納入各類國際指數,外資需要配A股。短期而言,影響外資流動快慢的因素包括外盤擾動和人民幣匯率變化。比如,19年4-5月人民幣貶值,1美元兌人民幣從4月的6.7元到5月的6.9元,這段時間匯率波動影響了外資的節奏,疊加5月中美貿易摩擦升級,4-5月期間北上資金最大流出超過700億元。但是隨后6月北上資金又轉為流入,規模高達450億元。近期人民幣升值始于今年4月,1美元兌人民幣匯率從6.6元降至當前的6.4元,疊加A股從年初高位調整至相對合理位置,北上資金開始積極布局,期間總計凈流入了958億元。我們認為國內基本面較海外更優的背景下,人民幣升值有望吸引外資流入,年初至今北上資金已經凈流入2036億元,預計全年外資凈流入3000億元。

2. 行業層面,升值的資金效應更大

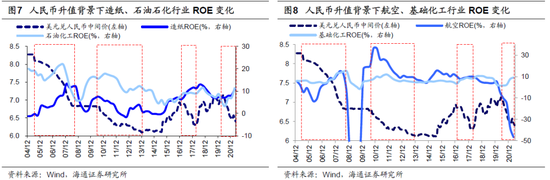

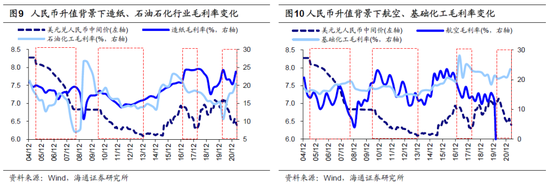

人民幣匯率變化對行業基本面有影響但不改變大趨勢。目前全球大宗商品均是以美元作為計價單位,人民幣升值就意味著我國進口大宗商品的價格相對下降,這將直接讓航空、石油化工、造紙、基礎化工等行業的進口原材料成本下降,從而有助于降低成本、增厚利潤。比如2005/07-2008/05人民幣升值期間,這些行業毛利率和ROE大幅改善,具體而言:造紙ROE(TTM,整體法,下同) 從05Q2的-0.2%升至08Q2的12.1%,石油化工維持在20%左右的高位,航空從-4.6%升至12.3%,基礎化工從6.2%升至14.7%。但是,拉長周期看,行業基本面是由景氣周期決定的,人民幣匯率升值不改變這一大趨勢。比如2010/5-2013/12人民幣升值期間,這些行業毛利率和ROE反而下行,具體而言:造紙ROE從10Q2的7.5%降至13Q4的0.7%,石油化工從15.5%降至11.3%,航空從20.1%降至7.2%,基礎化工從6.6%降至4.6%。過去1年多以來的人民幣升值有助緩解原材料成本壓力,增厚企業利潤,具體而言:造紙ROE從20Q2的7.1%升至21Q1的10.9%,石油化工從3.3%升至11.3%,基礎化工從1.6%升至9.1%。但是航空除外,這是因為疫情蔓延使得人口流動受限,導致航空業遲遲未能恢復景氣,從而業績仍未能大幅改善。

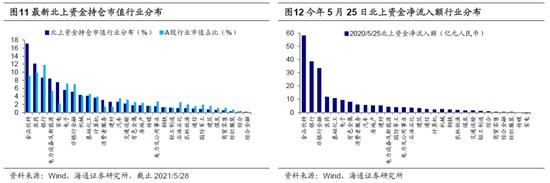

北上資金整體偏好消費及茅指數代表的優質龍頭。截止2021/5/28,北上資金持股市值規模總計達到2.6萬億元,其中市值占比較大且超配的行業主要是消費、醫藥、新能源等,具體而言:北上資金持倉/全部A股中食品飲料市值占比為17.0%/9.1%,醫藥為12.1%/9.9%,銀行為8.5%/11.8%,電力設備及新能源為8.3%/5.4%,家電為7.4%/2.3%,可見外資對長期優質賽道的偏好更強烈。5月25日當天美元兌人民幣匯率突破6.4,當日上證指數大漲2.40%,滬深300大漲3.16%,全天北上資金凈流入217億元,主要流向食品飲料行業59億元,銀行39億元,非銀行金融33億元,醫藥11億元,基本反映了北上資金的配置偏好。更進一步看,在北上資金持倉中,茅指數成分股的公司市值規模達到1.26萬億元,占全部北上資金的47.7%,而這41只茅指數成分股總市值為19.7萬億元,占全部A股的22.1%,可見北上資金明顯超配了茅指數代表的各行業優質龍頭。

3. 牛市重建中

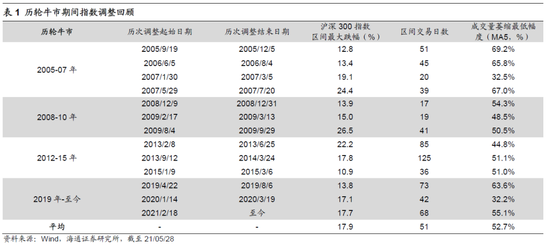

人民幣升值助力牛市重建。今年以來5個月,市場整體呈現區間震蕩的格局,春節是個分水嶺。我們一直提出今年延續19年1月開始的牛市,春節后的調整是牛市中的回撤,近期報告《市場在重建中-20210505》、《向陽而生-20210523》中,我們分析指出,今年企業盈利回升趨勢不變、市場估值矛盾不大,牛市格局不變,經歷春節以來的調整后,市場正在慢慢恢復元氣,處在重建之中。春節后市場調整的主要利空是擔憂通脹,擔憂貨幣政策收緊,從經濟周期、基本面角度分析,今年真實的通脹壓力不大,月度數據將沖高回落,近期人民幣升值有助于緩解原材料成本的壓力,且吸引外資流入,有助牛市重建。我們認為今年投資時鐘處于過熱期,股市的整體背景是微觀盈利增長>宏觀流動性略收緊,股市延續上漲態勢,明年投資時鐘有可能進入滯脹期。基本面上,雖然企業利潤單季度同比高點在21Q1,但是剔除低基數影響后,本輪盈利周期真正盈利高點在21Q4或22Q1,預計全年A股凈利同比增速為20%。宏觀流動性上,今年較去年邊際趨緊,但是只是溫和狀態,2018年、19年、20年十年期國債收益率均值為3.64%/3.20%/2.98%,21年初至今均值僅為3.2%。從盤面上看,過去每輪牛市中都有3-4次耗時2個月以上、跌幅15%附近的大調整。本輪調整從2月18日至今歷時68個交易日、最大跌幅17.7%(以滬深300刻畫),成交量(MA5)最低萎縮至前期高點的55%,從時間和空間上看這次調整已經較為充分了。

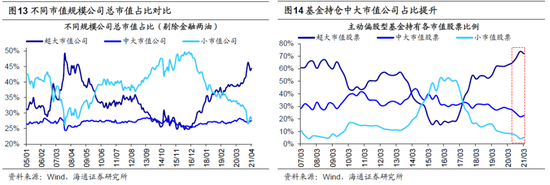

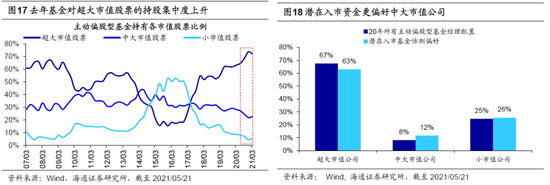

操作上,守正出奇。根據總市值,當前A股分三層:800億以上/200-800億/200億以下,數量占比4%/13%/83%,市值占比44%/27%/29%。第一梯隊以茅指數為代表,是各個行業的優質龍頭,配置價值仍較好,守正。從盈利估值比、新基金配置偏好看,今年第二梯隊的中大盤性價比更優,出奇。春節后茅指數大幅下跌引發了部分投資者對今年市值風格的擔憂,而我們認為,2017年以來超大市值(總市值800億以上)個股表現占優,源于經濟轉型期龍頭業績更優+機構化加速帶來龍頭估值溢價,去年疫情沖擊基本面+天量基金發行加速了這一趨勢。這些趨勢性的因素至今沒有改變,春節以來代表超大市值的茅指數跑輸,只是性價比的自我修正。隨著疫情得到控制,后疫情時代經濟逐漸步入正軌,以茅指數為代表的超大盤股在基本面上的相對優勢不會像去年那么極致,我們測算超大市值公司21Q1歸母凈利潤兩年年化增速為15%,當前PE(TTM,整體法,下同)為29倍,中大市值(總市值200-800億)分別為19%、27倍,小市值(200億以下)為6%、49倍,中大市值個股業績改善較為明顯。此外,我們測算了潛在入市基金的市值偏好,目前全市場所有主動偏股型基金、潛在入市基金對于總市值800億元以上超大公司的配置力度分別為67%/63%,200-800億元中大公司為8%/12%,200億元以下公司為25%/26%,中大市值公司更受到資金偏好,詳見《茅指數憂慮的出路-20210426》。

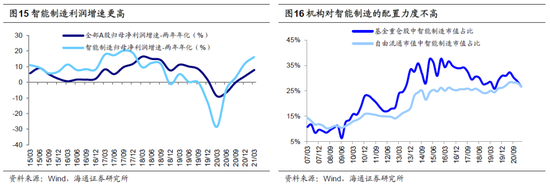

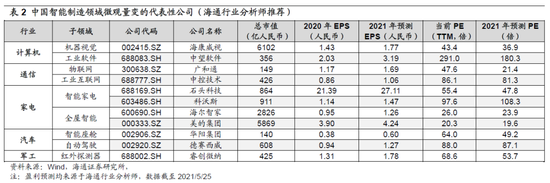

智能制造有望成為新主線。五月初以來一直強調,周期股的表現可能暫時告一段落,往后看我們對大勢保持樂觀,而板塊中智能制造有望貢獻顯著的超額收益。重視智能制造邏輯有三:第一,智能制造基本面更強。5G和新能源等技術逐漸應用,推動智能制造業績增長;疫情導致全球制造業產業鏈重構,中國制造乘勢升級;溫和通脹階段,制造業盈利擴張。第二,政策支持智能制造快速崛起。十四五規劃重在構建現代產業體系,4月工信部起草的《“十四五”智能制造發展規劃》(征求意見稿)提出加快推動智能制造發展。5月28日兩院院士大會在北京舉行,習近平出席并發表重要講話,強調“要加強原創性、引領性科技攻關,堅決打贏關鍵核心技術攻堅戰”,科技創新將推動智能制造發展。第三,基金為代表的機構對智能制造配置不高。21Q1基金重倉股中智能制造類行業占比僅26.6%,而20Q2的高點為32.3%,目前仍略微低配。詳見前期報告《疫情加快中國制造升級——中國智造系列1-20210319》、《中國智造正走向世界前列——中國智造系列2-20210402》、《從科技時鐘看智能制造前景——中國智造系列3-20210414》、《溫和通脹利于制造業盈利擴張——中國智造系列4-20210429》、《中國智造:智勇兼備,造就未來-20210511》、《智能制造的重點子領域——中國智造系列5-20210528》。沿著“中國智能制造”的主線,海通策略聯合行業梳理了智能制造相關領域投資機會,具體標的詳見表2。

風險提示:投資時鐘進入滯脹期,盈利、情緒指標見頂。

責任編輯:彭佳兵

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)