2021基金嘉年華6月19日(周六)在深圳舉行,黃燕銘、洪灝、劉彥春、王慶、侯昊等重磅嘉賓齊聚一堂!→【名額有限,報名入口】

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:【安信策略】短期仍無憂,在成長主線中把握擴散

來源: 陳果A股策略

投資要點

我們認為,短期A股對通脹擔憂有限,經濟預期開始逐步下行,但風險偏好處于偏高位置,流動性環境仍將支持A股市場震蕩偏向上,依然存在一定的結構性行情操作時間窗口,未來主要的風險來自于美國通脹擔憂及流動性預期變化,但短期對A股市場尚不構成系統性風險。因此我們認為當前仍可繼續持有核心賽道中盈利增長超預期的品種,以及估值合理受益于疫情修復的公司,重點關注非核心資產中的正在孕育中的新主線,自下而上挖掘經濟修復和轉型過程中被忽視的機會。重點關注方向包括三條線索:

1)新成長賽道:智能汽車、人工智能、軍工、預制菜、集成灶、掃地機器人;

2)核心賽道中能夠繼續持續超預期的品種:部分半導體、白酒、醫藥公司;

3)疫情復蘇鏈:旅游、航空、農產品等。

風險提示:

1.美債收益率快速上行;

2.全球疫情未獲得有效控制;

3.國內信用收縮超預期。

正文

本周市場風險偏好繼續上升。上證指數,滬深300,創業板指漲跌幅分別為-0.11%,0.46%,2.62%。從行業指數來看,本周電氣設備(3.66%)、家用電器(3.10%)、汽車(2.61%)、食品飲料(2.40%)、公用事業(1.49%)等行業表現相對較好,鋼鐵(-3.57%)、采掘(-1.78%)、銀行(-1.75%)、非銀金融(-1.64%)、紡織服裝(-1.35%)等行業表現靠后。

我們認為,短期A股對通脹擔憂有限,經濟預期開始逐步下行,但風險偏好處于偏高位置,流動性環境仍將支持A股市場震蕩偏向上,依然存在一定的結構性行情操作時間窗口,未來主要的風險來自于美國通脹擔憂及流動性預期變化,但短期對A股市場尚不構成系統性風險。因此我們認為當前仍可繼續持有核心賽道中盈利增長超預期的品種,以及估值合理受益于疫情修復的公司,重點關注非核心資產中的正在孕育中的新主線,自下而上挖掘經濟修復和轉型過程中被忽視的機會。重點關注方向包括三條線索:

1)新成長賽道:智能汽車、人工智能、軍工、預制菜、集成灶、掃地機器人;

2)核心賽道中能夠繼續持續超預期的品種:部分半導體、白酒、醫藥公司;

3)疫情復蘇鏈:旅游、航空、農產品等。

1.短期市場無憂,流動性仍將維持寬松

我們在此前的策略報告中強調“國內短期無憂,把握結構機會”,本周市場先漲后跌,部分投資者擔心反彈結束。

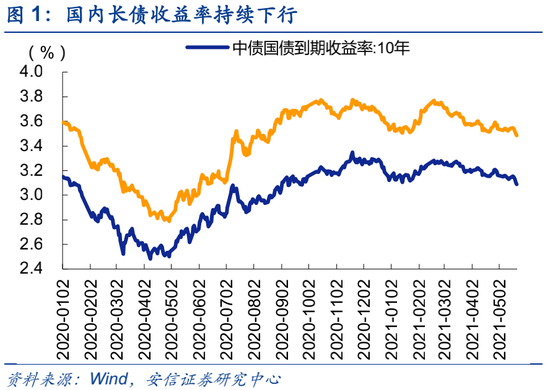

我們認為短期A股依然無憂。短期市場風險偏好仍將處于有利狀態,此前對流動性收緊擔憂的消退是驅動近期A股市場震蕩向上的主要因素。自今年2月18日以來,國內10年期國債收益率已經從3.28%降至3.09%,5年期中票收益率也從3.87%降至3.65%,降幅分別為19BP和22BP,均低于2020年初疫情前的水平。

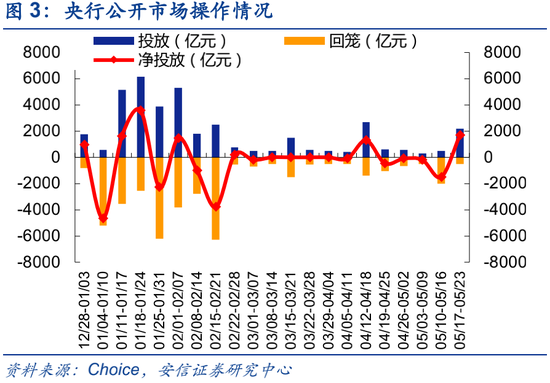

央行公開市場操作方面,繼續維護市場流動性合理充裕,延續此前100億元逆回購操作,本周投放資金2200億,回籠資金500億,凈投放1700億。在當前央行穩健的政策態度下,我們預計流動性穩中偏松的局面短期還將持續。隨著廣義流動性的持續回落,債市的資金需求和機構配置需求此消彼長,債券收益率依然易下難上。

1.1. 國內流動性環境短期將維持寬松

央行為什么近幾個月以來始終維持資金面偏寬松的狀態呢?我們認為主要原因有以下三點:

原因一:當前經濟增速低于潛在產出增速

在今年3月人民銀行課題組刊發的工作論文對我國“十四五”期間潛在產出和增長動力進行了全方位測算,結果表明“十四五”期間我國潛在產出增速在5%-5.7%,總體繼續保持中高速增長。

這樣的測算結果意味著我們需要“正確認識我國潛在產出保持中速增長的特征,保持貨幣政策合理適度支持。我國經濟增速下降的主要原因,是潛在產出增長的周期性下降,而非短期趨勢的影響。通過傳統大規模的財政和貨幣刺激政策將實際GDP增速長期維持在潛在產出增速之上是無法實現的,不僅如此,還容易造成通貨膨脹和宏觀杠桿率的過快上升,進而增加經濟系統性風險。”因此,我們需要對未來幾年經濟增速的放緩給予更多容忍度,而在此過程中對刺激政策的規模也不宜抱有過高期待。

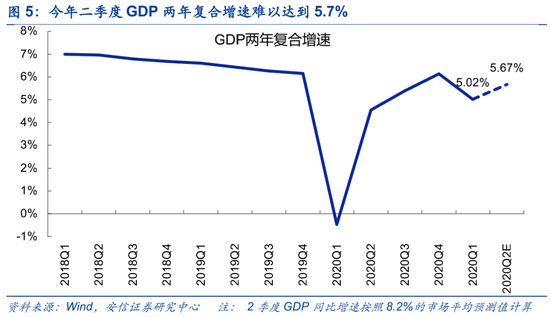

而進入4月,隨著今年一季度經濟數據的披露,我們發現GDP的兩年復合增速僅為5.02%,不僅相較去年四季度大幅下滑,也顯著低于5.7%的潛在產出增速。因此,一季度較弱的經濟增長表現可能是央行在二季度維持流動性偏松的重要原因。展望二季度,我們預計當季GDP同比增速約為8.0%,Wind平均預測水平為8.2%,然而這一增速可能依然偏低,即使我們用8.2%的平均預測增速進行計算,兩年復合增速僅為5.67%,也仍然低于5.7%的潛在產出水平。

在后疫情時代的經濟修復過程中,遲遲未能回正的制造業投資增速成為政策的重點方向之一。在4月30日召開的政治局會議特別強調:“穩健的貨幣政策要保持流動性合理充裕,強化對實體經濟、重點領域、薄弱環節的支持。”“要促進國內需求加快恢復,促進制造業投資和民間投資盡快恢復”。我們注意到,截至今年4月,制造業投資累計同比增速(今年以來采用兩年平均增速)仍未回到0以上的正增長區間,因此如果貨幣政策快速收緊,將不利于制造業投資的復蘇。

原因二:今年通脹壓力不大

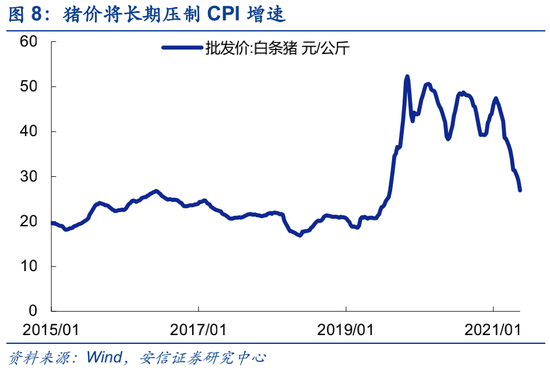

對于央行而言,允許利率持續走低的另一個原因在于今年通脹壓力不大。以央行最為重視的CPI指標為例,我們預計今年CPI將呈現總體上行的趨勢,但同比增速基本都低于2.5%的水平。同時,豬肉價格的持續走低也將長期壓制CPI增速。根據商務部最新公布的數據,上周白條豬批發價已經降至26.86元/公斤,相較于去年同期(也是去年豬價最低位)同比下降31%。5月7日國家統計局副局長盛來運在接受媒體采訪時也曾表示:由于基數、結構性因素及輸入性因素的影響,我國物價將呈現溫和上漲的狀態,但總體可控,全年CPI漲幅將明顯低于3%左右的預期目標。

原因三:中美利差向下空間較大

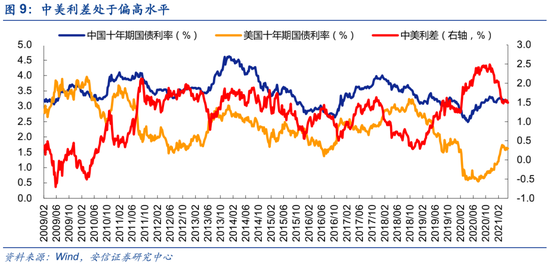

從中美利差和匯率壓力的角度來看,長期以來中美十年期國債的利差水平一般在0.3%~2.0%之間,中樞水平約為1.15%,而當前利差約為1.5%,到中樞水平仍有35BP的下降空間。這也意味著當前人民幣貶值壓力較小,甚至中美利差還可以進一步降低,以減輕當前日益增強的人民幣升值壓力。

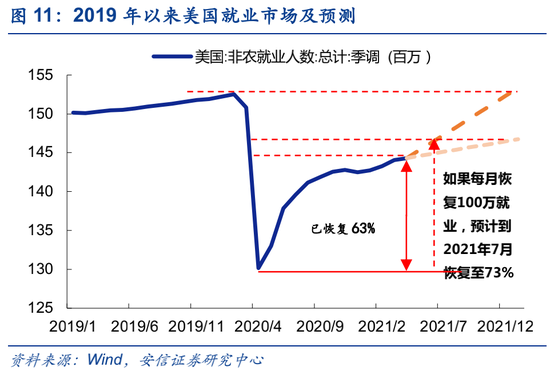

需要注意的是,進入三季度之后,全球可能迎來流動性拐點。從歷史上看,2013年美國非農就業缺口恢復到73%時美聯儲開始釋放Taper信號,恢復到90%時正式退出QE。今年4月的非農就業數據出現了一定的波動,我們預計就業缺口最快在今年7月(最慢在明年年初)恢復到73%的水平,屆時如果美聯儲宣布退出QE,美國長債利率有望進一步上行,壓縮中國國內利率向下空間。

1.2. 短期估值壓力不強,重在當前高成長

在低利率環境下,由于折現率下降,長久期資產的估值有擴張基礎,反之,如果利率上行,則短久期資產更加受益。在經濟復蘇動能衰減、不再依賴基建和地產刺激經濟的當下,不受傳統經濟下滑影響的科技與消費成長股是主線。

我們用上證50/創業板指和申萬低市盈率指數/申萬高市盈率指數來表征市場對于價值/成長風格和賽道投資風格的特征。我們發現,這兩項指標在去年12月以來和10年期國債收益率的走勢相關性非常高,且在今年表現出明顯的利率領先市場風格的特征。

隨著4月底年報和一季報的更新,許多高景氣行業的業績高增長獲得了兌現,使得這些標的的估值水平由于業績的增長獲得了相當程度的下降。因此利率走低提升了投資者對于高估值的容忍度,而業績兌現帶來的估值修正也成為當前高景氣行業優質公司拔估值的基礎。

從當前A股整體來看,由于4月底財報的更新和長期利率的走低,股權風險溢價已經回升到歷史中位水平,以滬深300股息率和國債收益率衡量的股債性價比指標也同樣處于中間位置。因此,A股整體的估值壓力并不大,投資者對于高估值品種的容忍度有所上升。

1.3. 當前市場邏輯:給高增長以估值溢價,而非確定性

去年疫情環境下,市場的主導邏輯是給確定性估值溢價,行情輪動擴散方向是由高確定性到低確定性。而今年我們面對的是后疫情時代中國經濟前高后低的宏觀增長環境,定價策略轉向PEG模型,主導邏輯是給高增長以估值溢價,行情輪動擴散方向將是由高增長到低增長。

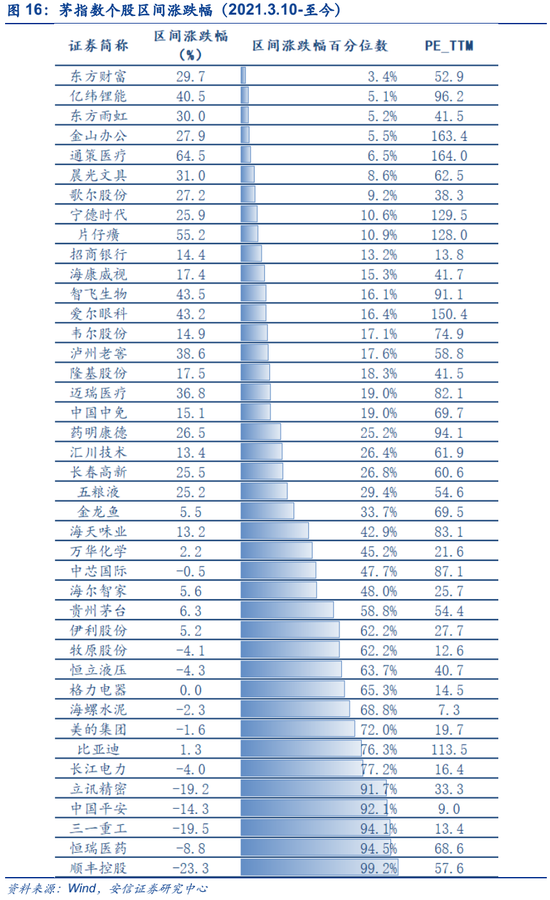

由于當前市場追求的是高增長之稀缺性,而非高確定性,因此茅指數風格未必領漲。我們統計了2020年11月底至2021年2月中旬,以及3月10日震蕩期開始至今兩個時期茅指數各股漲幅相對板塊的排名情況,在前一時期(2020年11月底至2021年2月中旬),茅指數個股漲幅幾乎都處于板塊前10%的水平,而近階段(3月10日震蕩期開始至今),只有約20%的個股在各自板塊中的表現處于前10%的分位,近50%個股的漲幅在各自板塊中處于后70%的區間。大

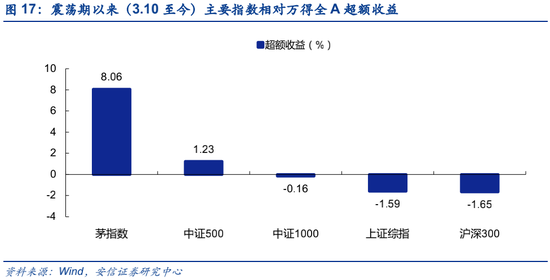

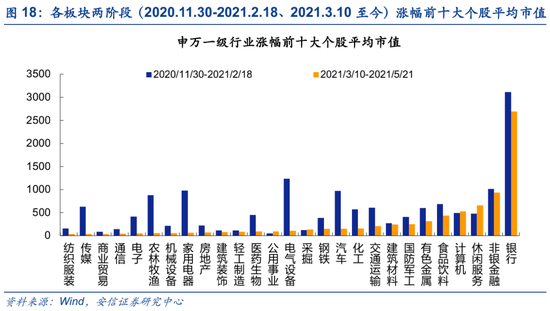

從風格來看,自3月10日震蕩期開始以來,市場風格較年前已發生了一定變化,主要表現為:從分化漸往均衡回歸,中小盤估值折價得到一定修復。期間中小盤表現略優于大盤,中證500表現強于滬深300,相對萬得全A錄得1.2%的超額收益;而從各板塊漲幅靠前的個股來看,也一改此前大市值龍頭領漲的格局,業績增速高的中小盤二線品種表現更佳。震蕩期間各板塊漲幅前十大個股的平均市值集中在200-500億,對比2020年11月底至2月中旬出現顯著下滑。

總的來說,今年傳統的核心資產將出現分化,這一分化與確定性或市值大小關系不大,而更多是與業績增速相關,投資者應在PEG視角下多挖掘景氣度高企,具較好的成長性邏輯且估值壓力不大的優質公司,以獲得超額收益。行業重點關注:部分半導體、白酒、醫藥公司。

1.4. 繼續在成長主線中把握擴散

下一階段建議投資者重點關注非核心資產中的正在孕育中的新主線,自下而上挖掘經濟修復和轉型過程中被忽視的機會。這些新的成長品種通常由于其美好前景而獲得較高估值,雖然當前市場對高估值的容忍度有所上升,但我們仍應密切關注其行業景氣變化和業績估值匹配情況。新成長主線主要圍繞“懶人經濟”、智能化、品質化展開,行業重點關注:智能汽車、人工智能、軍工、預制菜、集成灶、掃地機器人等。

1.4.1. 智能汽車,未來已來

2020年是中國智能汽車元年,我們見證了蔚來、理想和小鵬等造成新勢力的崛起。2021年,小米、華為等科技大廠先后宣布造車,OPPO、蘋果、富士康也被傳出準備造車或切入智能汽車行業。為何眾多巨頭紛紛選中智能汽車?我們認為,智能汽車可能是5G時代最重要的軟硬件一體化終端,硬件和軟件的耦合,讓兩者互相推動、互相促進,將顛覆整個傳統汽車行業。

自動駕駛是當前智能汽車亟需攻克的難關,只有先解決自動駕駛的問題,讓乘客從疲憊的駕駛中解放出來,才能進一步豐富車內應用,讓乘客在車內消磨時光。當前產業界普遍對于自動駕駛成本的降低持樂觀態度。華為智能汽車解決方案 BU 總裁王軍公開表示未來計劃將激光雷達的成本降低至200美元,這將打破高級別自動駕駛量產成本瓶頸。德爾福汽車CEO KevinClark此前曾表示,到2025年德爾福希望將自動駕駛汽車的成本降低逾90%至5000美元左右。此外,從封閉到開放,車企已經開始廣泛的合縱連橫聯合研發,降低單個車廠的投入,縮短技術創新周期。

我們認為,智能汽車將是未來最大的科技和產業變革機會之一,是人工智能、軟件、半導體、汽車、新能源、通訊等諸多產業的匯聚點。在技術快速突破,成本明顯下降,巨頭入場產業化提速的當下,智能汽車將是我們長期關注的新賽道。

1.4.2. 預制菜:市場前景廣闊,BC端齊發力

· 市場潛力巨大

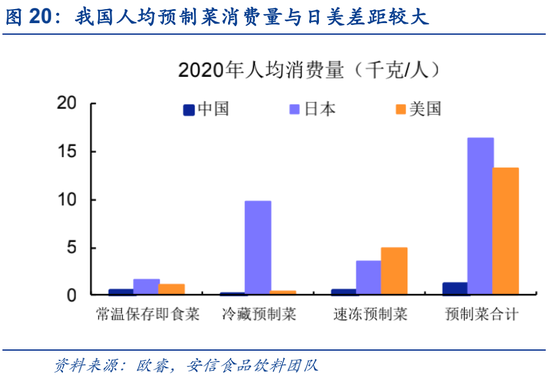

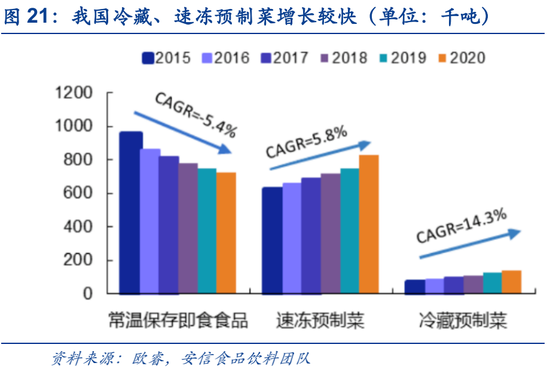

無論從市場前景還是供需兩端來看,預制菜均有廣闊的成長空間與發展潛力。相對于海外國家,我國預制菜起步較晚,滲透率仍較低。根據歐睿數據,2020 年美國、日本和中國的預制菜銷量分別為 433.2 萬噸、206.4 萬噸和 169.3 萬噸,人均消費量分別為 13.12千克、16.42 千克和 1.21 千克,對比日本與美國,我國預制菜市場成長空間較為廣闊。在消費升級,健康訴求提高,以及冷鏈物流高速發展的背景下,冷藏預制菜、速凍預制菜迎來了快速增長,2015年以來冷藏預制菜銷量從7萬噸提升到13.8萬噸(CAGR14.3%),速凍預制菜銷量從62.5萬噸提升到82.7萬(CAGR+5.8%)。

·餐飲連鎖化、家庭小型化,帶動B、C渠道加速滲透

從B端來看:在餐飲業不斷擴容,連鎖化率提升,外賣占比增加的趨勢下,半成品菜瞄準餐飲企業痛點,能夠有效提高原材料采購效率、降低成本、保證產品口味穩定性、保證出餐效率和食品安全。

從C端來看:家庭小型化、生活節奏加快、烹飪技能退化的背景下,半成品菜需求提升。隨著90后成為新家庭主力軍,以及餐飲零售化和生鮮平臺的推廣,半成品菜正越來越多成為家庭餐的重要組成。

當前我國半成品菜行業仍處于發展早期,許多企業產品單一,行業集中度低,并未形成全國性龍頭企業。當前建議重點關注:冷凍烘焙產品、冷藏預制菜產品、速凍預制菜產品、速凍火鍋制品等。

1.4.3. 集成灶:品質消費浪潮下的廚房進化

隨著居民生活水平和城鎮化率的提高,人們開始注重享受更高的物質消費,相比傳統分體式煙灶,吸油煙能力強大、功能多樣化,運作高效的集成灶產品更能滿足消費者個性化產品需求,愈發受到消費者認可和青睞。根據安信家電團隊的研究,近年來,集成灶各品牌紛紛加大渠道建設布局力度,部分品牌在一二線城市的門店數量進一步追趕傳統廚電,行業正迎來快速成長期。

此外,產品升級也不斷推進行業加速發展。從新品發布看,集成灶高端化和智能化為主要趨勢,各品牌相繼推出智能互聯、語音識別和手勢感應等功能,提升產品性能及用戶體驗。火星人繼2020年下半年進軍蒸烤一體品類后,持續在細分領域發力,相繼推出E6、Q6、E7、T7等蒸烤一體新品,深化精準控溫、均溫同烤、數字智能、低空凈吸等性能優勢。美大、億田也相繼搭建自主研發體系,推出智能手勢感應蒸烤一體機產品,推行高端定制廚房理念。

1.4.4. 掃地機器人:“獨居經濟”“懶人經濟”帶來自清潔產品大時代

· 疫情釋放家居需求,掃地機器人市場規模增長迅速

在2020年的疫情環境下,人們有了更長的居家時間,對居家生活的環境和質量有了更高的追求,居家生活的方式逐漸轉變。這樣的轉變催生了嶄新的居家消費趨勢,智能居家產品迎來發展契機。其中,掃地機器人作為潛力最大的品類之一,在2020年的市場規模達到了94億元,同比2019年增長了19.4%,遠超家電行業平均水平。科沃斯、小米等品牌利用激光測距原理、智能視覺識別技術,加速創新功能迭代,相繼推出性能更強、價格更優的產品,解決存在已久的消費者痛點,爭先為消費者帶來更佳的消費體驗。

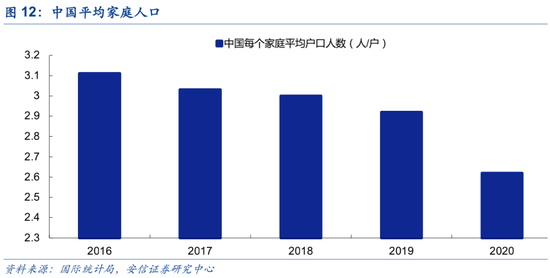

獨居人群不斷增多,清潔產品仍具長足發展潛力。由于受到年輕人婚后獨立居住,租房人數上升等因素的影響,家庭規模持續縮小。最新公布的《第七次人口普查》數據中,中國平均每個家庭戶口人為2.62人,比2015年的3.11人少了0.49人。同時,根據統計,2018年我國獨居人口數量已經達到7700萬,預計2021年,獨居人口數量會達到9200萬人。與之伴隨的便是更注重便捷、效率的消費心態與更多以自我為核心的消費行為。成為家庭主力的90后由于工作繁重、家務能力退化,需要更多的將自己從繁重的家務勞動中解脫出來,這也催生了“懶人經濟”。

長期來看,我們認為掃地機器人的發展可類比于洗衣機的普及。同樣作為解放勞動力雙手的家電,洗衣機的發展即經歷了從“家庭可選”到“家庭必需”的過程,而目前掃地機器人產品的不斷進步,則在推動其消費者認知及產品滲透率不斷提升從成熟期的市場規模推算,我們認為掃地機器人將可能成為下一個有望比肩洗衣機的大單品。

2. 市場內部特征觀察:交易情緒小幅回落

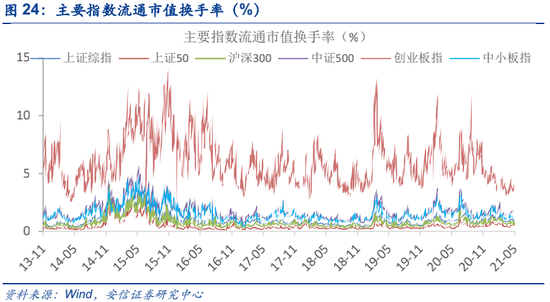

本周交易情緒有所回落。本周上證綜指,中小板指,創業板指,上證50,滬深300,中證500,萬得全A的流通市值換手率分別為0.96%,1.12%,3.63%,0.41%,0.71%,1.57%,1.23%,分別較前一周變動-0.07,-0.03,0.13,-0.06,-0.04,-0.19,-0.06個百分點,分別處在70%,37%,7%,71%,70%,53%,61%分位數水平。

本周市場先揚后抑,全周基本走平。當前市場強勢個股數量占比38.7%,較前一周下降3.1個百分點;超買個股與超賣個股之差占比0.46%,較前周下降1.71個百分點。創業板來看,強勢個股數量占比25.3%,較前一周大幅下降0.4個百分點;超買個股與超賣個股之差占比-0.60%,較前周下降0.96個百分點。

責任編輯:張書瑗

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)