安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

來源:華爾街見聞

正如一千個人眼中有一千個哈姆雷特,在投資者眼里,當下的美國市場也在上演著不同版本的故事。

對于多頭來說,當下美股猶如2017-2018年,強勁的增長、尚處于安全區間內的收益率、猶豫不決的美聯儲,以及一觸即發的融漲。而對于空頭來說,當下美股猶如金融危機爆發前夕,即將爆發一系列去杠桿化的事件,并以“明斯基時刻”告終。

不過美國銀行首席投資策略師Michael Hartnett認為,最能比擬當下市場的應該是1967-1969年,為了安撫民粹注意,放任低利率和巨額預算赤字,導致通脹飆升至多年新高。

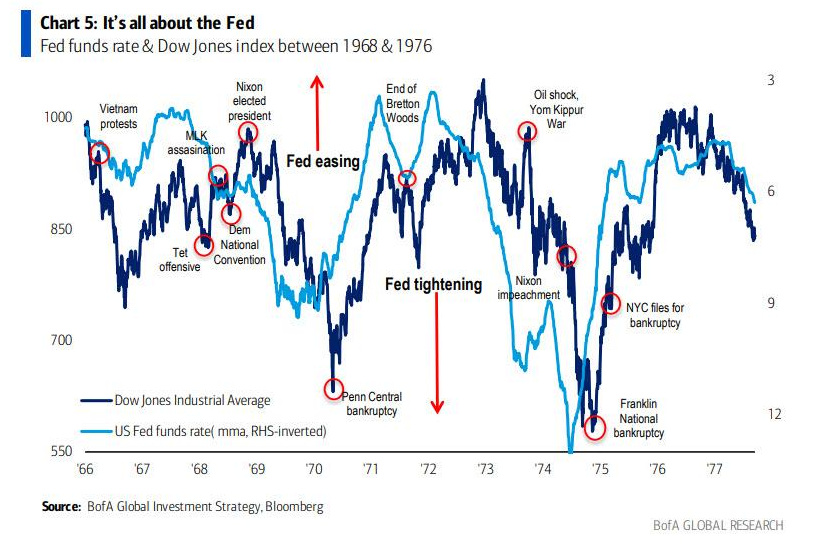

正如下圖所示,無論是1968年還是當下,美聯儲都是主導市場走勢的那只看不見手:

據美銀,當時的劇本是這樣的:

1967年:收益率飆漲1001個基點,股票上漲24%,波動率下降37%,小盤股、科技股和成長型股票是市場大贏家,政府債券和防御性股票是最大輸家;

1968年:收益率漲32個基點,股票漲11%,波動率開始上升,漲5%,銀行、價值股、小盤股、能源股是大贏家,政府債券、科技和信貸被市場拋棄;

1969年:收益率上漲89個基點,股票跌8%,波動率飆升99%,銅、醫藥、科技成為市場贏家,能源、小盤股、價值股和銀行股被拋售。

如果一切是1968重演,那么當時的故事走向對于今天的市場或許也有些許借鑒意義。那么1968年之后發生了什么呢?

和2021年上半年一樣,1968年也經歷了價值股牛市,接著就迎來了1969年動蕩的牛市。隨后到來的20世紀70年代,美國爆發惡性通貨膨脹,直到保羅·沃爾克祭出了20%的利率才阻止這個帝國的崩潰。

責任編輯:戚琦琦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)