基金紅人節|金麒麟基金大V評選 百位大咖入圍→【投票】

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:周期,右側,彈性 | 開源策略

來源:一凌策略研究

【報告導讀】當下處在產業鏈增量利潤向上游的過程中,短期因為博弈呈現的數據層面的遲疑,按照歷史規律看屬于漲價過程中的正常現象。投資者不應該為此錯過周期彈性最大的右側:盈利的彈性和名義價格成長性的回歸。

Summary

摘要

1 經濟數據:漲價中的博弈,分歧中的復蘇

本周(2020.04.30)統計局公布4月的官方PMI與其各分項均出現了不同程度的下滑,與財新PMI發生了一定背離:大中型企業景氣從高點有所回落,而前期復蘇較慢的中小企業的景氣度仍在邊際上行,景氣度出現了擴散。在下游數據(基建、地產、出口)仍在強勢區間的場景下,以PMI作為預判經濟下行需要考慮以下問題:上一輪PPI上漲周期過程中,在PPI-PPIRM回落到0附近時,PMI同樣出現了短暫下滑,這與企業對原材料漲價導致毛利率下滑的擔憂有關;由于下游需求仍然良好,利潤在增量分配過程中,PMI會在產業鏈短期博弈結束后繼續抬升。因此我們認為,4月PMI的邊際下滑恰好體現了利潤在向上分配過程中的產業鏈的正常博弈。

2 中觀季報驗證:產業鏈的自然運行,周期的盈利彈性

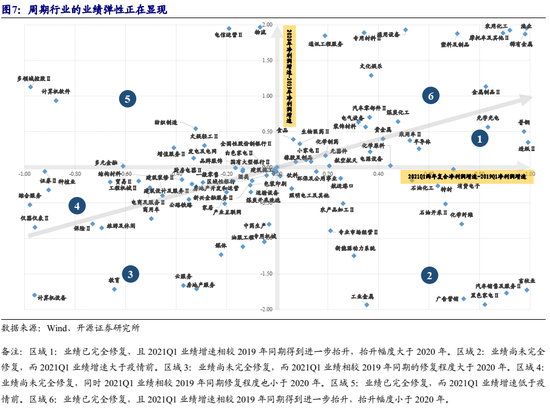

通過對各個行業業績修復的程度與受益于本輪經濟復蘇帶來的盈利增長彈性大小或行業自身的景氣高低的刻畫,我們發現,在2020年末已完成業績的修復,廣泛受益于本輪經濟復蘇而使得2021年Q1業績增速高于2019年同期的行業大多集中于周期板塊之中(如機械、化工、造紙、鋼鐵等),周期行業的業績彈性正在顯現。與此同時,我們同樣發現在部分中游制造、下游消費與銀行板塊內部,中小市值企業的盈利彈性已相較大市值企業占優。而從產業鏈視角來看,對部分中下游行業(輕工、機械、家電、汽車等)而言,需求的旺盛使得產品銷量抬升,行業錄得了較高的營收增速,然而中上游原材料的大幅上漲卻使得行業的毛利率邊際下滑,這意味:產業鏈的利潤處在增量分配期,向上轉移的過程大概率延續。

3 不充分的定價,等待一次劇烈的修正

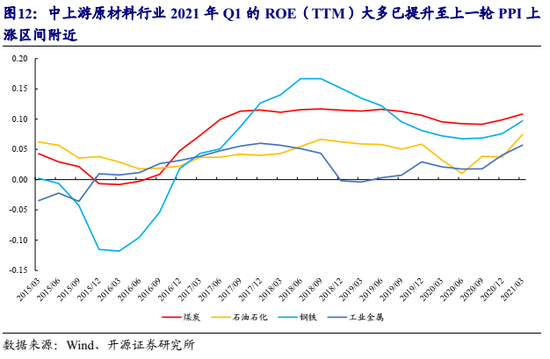

中上游原材料2021年Q1的ROE(TTM)已經大多上升至上一輪PPI上漲周期的高點附近,但PB水平卻存在較大的抬升空間。市場對于當期盈利能力不愿意定價的背后,看似是“偏好”,但其實是過去產能周期向下過程中,對周期行業“成長性”缺失的擔憂。但當下“碳中和”正在改變這一認知:周期行業未來的供給將難以對需求和價格形成有效響應,以供給收縮抑制高能耗需求的政策策略將讓周期品的名義價格獲得因貨幣供應量增長而帶來的增長,“成長性”將會回歸,詳見《反彈,更要調倉》。短期的盈利持續改善和中長期“成長性”的回歸,將預示著周期股定價最劇烈修正的到來。

4 集中精力,買入周期

我們不否認科技的“左側”機會,但投資者不應該為此錯過周期彈性最大的右側。投資者會發現,季報主導的市場邏輯告一段落后,市場信息將主要來自于以商品價格為主的通脹信號,伴生的是估值壓制將重新影響市場定價。當下的核心矛盾是如何在周期之間選擇更好的風險收益比。我們延續對以下三條主線的推薦:(1)鋼鐵、鋁、煤炭、化工(化纖 、PVC、純堿、鈦白粉);(2)銀行(低于1倍PB為主)、建筑、房地產。(3)中小市值成長的盈利土壤已經具備:電子、機械。

風險提示:經濟復蘇不及預期;統計誤差

報告正文

1、 經濟數據中的世界

1.1 官方PMI與財新PMI背離:不均衡復蘇下的景氣擴散

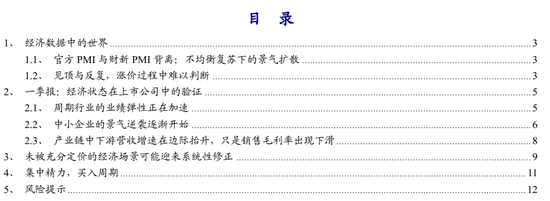

本周(2020.04.30)統計局PMI數據出爐,4月PMI為51.10,較3月下降0.8。從各分項也均較3月出現了不同程度的下滑,致使部分投資者開始擔憂這將是本輪經濟復蘇行將結束的信號。值得注意的是,4月財新PMI為51.90,結束了自2020年11月以來持續下滑的趨勢,較3月抬升1.3。考慮到財新PMI的統計口徑中包含了更多的中小企業與民營企業,而官方制造業PMI的樣本企業以大中型央企與國企為主,因此兩個景氣指標之間的數值分化也一定程度上反映了盡管大中型的企業景氣相較于前期高點出現了邊際下滑,然而在過去2020年景氣修復相對較慢的中小企業依然處于復蘇之中。這在官方統計的大中小型企業PMI同樣發生分化,小型企業4月PMI依然在邊際改善之中得以驗證。

官方PMI與財新PMI的背離一定程度上體現了:由于經濟復蘇的不均衡,當下景氣正在向中小企業擴散。官方口徑PMI出現一定程度下滑導致了市場的擔憂,一方面需要認識到其仍舊在榮枯線以上,另一方面,我們需要進一步分析其背后的原因。

1.2 見頂與反復,漲價過程中難以判斷

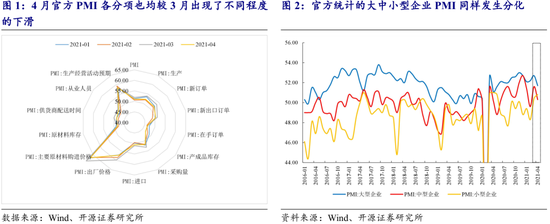

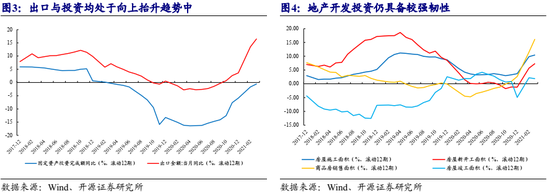

由于2020年2,3月份的經濟受到了新冠疫情的嚴重沖擊,普遍基數較低,使得2021年的同比數據出現了一定的失真。我們對下游需求數據滾動12期進行平滑處理,無論是固定資產投資、房地產或是出口均顯示:2020年中以來的回升趨勢當下尚未結束。那在下游需求并未出現坍縮信號的情況下,PMI下滑的意義肯定不是對經濟下滑的確認,而是部分投資者對于經濟下滑預判的依據,但或許存在疑問。

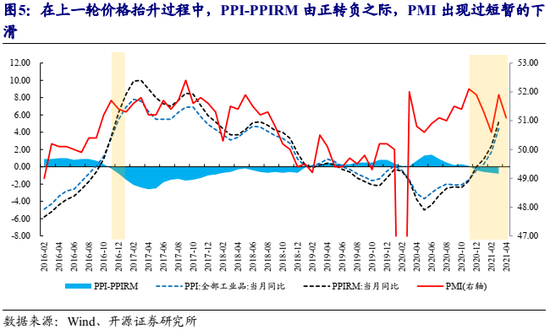

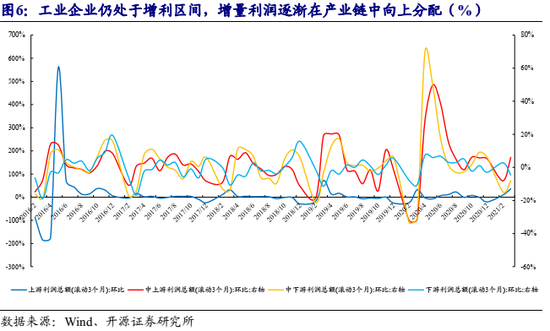

我們回顧了2016年至2017年PPI與PPIRM大幅向上攀升的過程中PMI的變化,可以看到在PPIRM較PPI抬升更快,使得PPI-PPIRM小于0之際,PMI也同樣出現了在景氣區間內短暫的邊際下滑。歷史數據顯示,在上游原材料價格上漲快于產品出廠價時,企業因擔憂未來毛利率下滑而因此持有的觀望態度是PMI邊際下滑的主要原因,即價格在上漲通道中的邊際變化會對PMI造成擾動,但隨后PMI重回上行。而在本輪價格上漲過程中,同樣出現了在PPI-PPIRM轉負之際的PMI邊際下滑,而當企業發現原材料價格的上漲并未對企業盈利產生廣泛侵蝕之時,對未來的生產經營信心也有望恢復。而當前下游需求依然旺盛,PPI上行尚未結束,工業企業仍處于增利區間,只是增量利潤在產業鏈中逐漸向上分配,在這樣的背景下,搶跑的意義不大,但是應該注重布局中上游。

2、 一季報:經濟狀態在上市公司中的驗證

2.1 周期行業的業績彈性正在加速

我們在前期報告《新舊交替之際——2021年一季度深度分析(一)》中,以業績修復的程度與受益于本輪經濟復蘇帶來的盈利增長彈性大小或行業自身的景氣高低對全部A股的細分行業進行刻畫。其中位于第一象限(可以認為該象限的行業在2020年末業績增速已大于2019年同期,業績基本完成修復。同時在2021年Q1的業績復合增速表現也超疫情前的同期,業績增長已不單單為疫情后的環比改善所能解釋,本輪經濟復蘇所帶來的盈利彈性和行業自身的高景氣成為新的動能)的行業除自身高景氣外(如電源設備、半導體等),大多集中于周期性行業,如汽車、機械、化工、造紙、鋼鐵等,業績彈性正在處在“加速度”區間。

2.2 中小企業的景氣逆襲逐漸開始

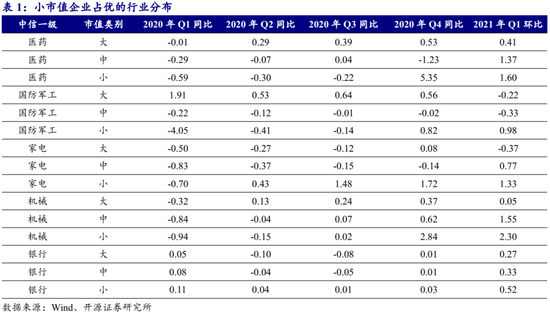

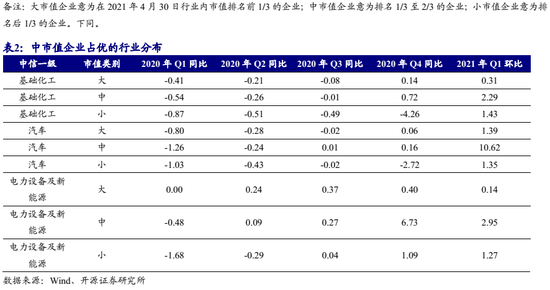

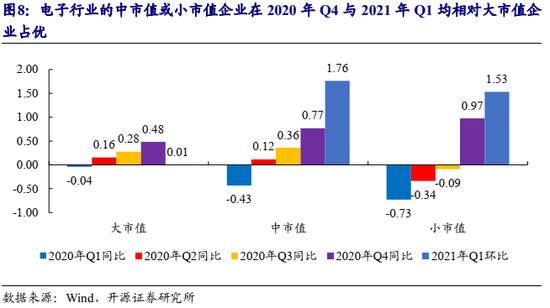

我們以2020年Q4單季度同比增速與2021年Q1環比增速均相對最大作為中小市值企業逆襲成功的評判標準,發現在大量中游制造、下游消費與銀行板塊內部,中小市值企業的盈利彈性已相對大市值企業占優。其中小市值企業占優的行業為醫藥、國防軍工、家電、機械與銀行;中市值占優的行業為基礎化工、汽車、電力設備與新能源;值得一提的是,電子行業的中市值或小市值企業在2020年Q4與2021年Q1均相對大市值企業占優,因此將電子也納入當前中小企業逆襲成功的行業之中。隨著經濟復蘇深化,行業景氣向更廣范圍擴散,宏觀角度的中小企業景氣上行有望在更多的行業中得到驗證。

2.3 產業鏈中下游營收增速在邊際抬升,只是銷售毛利率出現下滑

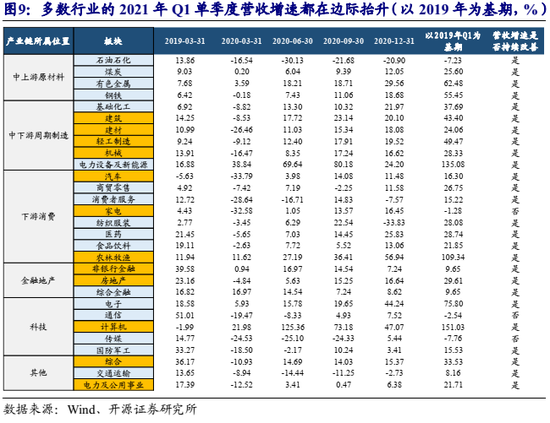

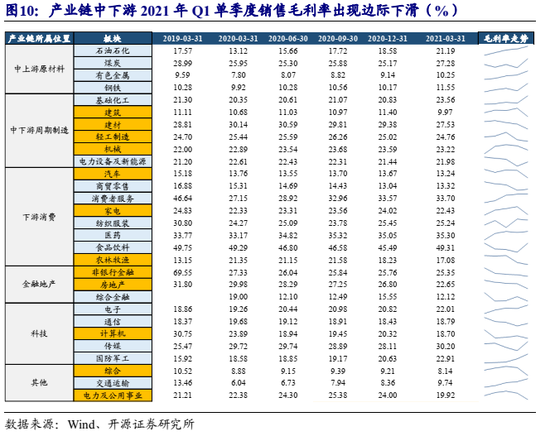

接下來我們從產業鏈視角出發,分析PPI持續上行的背景下上中下游各行業上市公司的利潤分配情況。我們發現,如果從以2019年Q1為基期計算的2021年Q1的營收增速來看,僅有石油石化、家電、通信與傳媒為負,其余行業相較2020年Q4均有不同程度的抬升。然而從2021年Q1的銷售毛利率來看,多數中下游制造業(建筑建材、輕工、機械)與以汽車、家電為代表的下游行業卻出現了邊際下滑;而與此形成映照的是,中上游原材料板塊的毛利率大幅抬升。因此可以認為對中下游行業而言,需求的旺盛使得產品銷量抬升,行業錄得了較高的營收增速,然而中上游原材料的大幅上漲卻使得行業的毛利率邊際下滑,產業鏈中的增量利潤向上分配在銷售仍在增加且毛利率高位回落下有望持續。

3、 未被充分定價的經濟場景可能迎來系統性修正

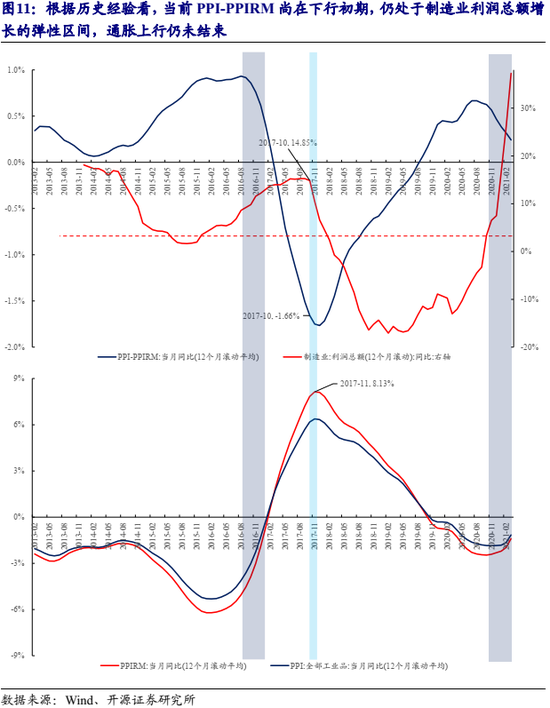

如果投資者無法給出經濟在需求端出現斷崖下滑或者外生沖擊的證據,那應該以各行業運行狀態作為出發點去應對未來,而這個狀態是:利潤可能正在向中上游轉移。我們在報告《樂觀者的選擇》中,測算了在2016年至2017年價格上漲過程中,PPI與PPIRM增速差收窄初期對應的是PPI與PPIRM增速上行的初期(0軸以下),此時制造業利潤總額仍維持較高的增長,而隨著PPI與PPIRM增速差回落至-1.66%以下時(2017年10月),制造業利潤總額增速才開始大幅回落,而當前12個月滾動的PPI與PPIRM的增速差雖然已經開始收窄但仍位于正區間,且兩者仍處于0軸下方。根據歷史經驗看,當前PPI-PPIRM尚在下行初期,因此下一場景中更有可能仍處于制造業利潤總額增長的彈性區間,通脹上行仍未結束,主要矛盾依然為增量利潤的繼續向上分配。

相較于中上游原材料2021年Q1的ROE(TTM)已經大多上升至上一輪PPI上漲周期的高點附近,估值卻存在較大的抬升空間。換句話說,當前以煤炭和鋼鐵為代表的周期板塊的盈利尚未被充分定價。這種對當期盈利的深度懷疑,部分投資者理解為市場偏好造成,其實所謂偏好背后,是對于周期行業在過往產能周期向下過程中,造成的成長性缺失的偏見。但碳中和的意義在于我們此前周報《反彈,更要調倉》中討論的,讓中上游周期性行業的供給無法對需求和價格進行有效的響應,最終將讓周期品的名義價格獲得與貨幣增長相關的價格增長,成為“成長性”的新來源。所有過度的定價偏離,終將以一種“過度”的修正方式結束。

4、集中精力,買入周期

經濟數據與上市公司交相印證,結合政治局會議偏平穩的基調,這意味著經濟在自身復蘇-過熱的運行軌道中,當下并沒有外生沖擊出現,而產業鏈正在經歷利潤向中上游的轉移。

部分投資者在搶跑經濟下行或者考慮左側布局科技。我們當下已經不否認科技甚至是部分大眾消費品的左側機遇,但是,當下投資者最優策略仍是集中精力,不要錯過周期因定價修正帶來的彈性最大階段。

考慮到PPI仍在上行通道之中,意味著利率上行的驅動力并未改變,對于部分“核心資產”的壓制因素尚未褪去,注重周期的機會,也要注重板塊之間的此消彼長:

第一,高景氣延續+碳達峰下的行業格局改善:鋼鐵、鋁、煤炭、化工中的部分低估值品種(PVC、純堿、化纖等);以及未來產能價值將向更穩定的貨幣增長方向改變。

第二,低估值行業的價值回歸已經具備了宏觀環境與市場風格基礎:銀行(一倍PB下方為佳)、房地產、建筑。其中從2021年一季報來看,經濟復蘇帶來的銀行業績改善正在顯現,信用收縮與經濟不差的組合正是配置銀行板塊的最佳窗口期,通脹的上行正在進一步稀釋市場對于不良資產的擔憂。

第三,中小市值成長的盈利土壤已經具備,但并非估值驅動,我們基于景氣擴散、全球供應鏈重塑和智能制造升級推薦以下行業中的部分機遇:電子、機械。

5.風險提示經濟復蘇不及預期;統計誤差

責任編輯:張書瑗

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)