基金紅人節(jié)|金麒麟基金大V評(píng)選 百位大咖入圍→【投票】

炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

【海通策略】為何重視中國(guó)智造?(荀玉根、吳信坤)

來(lái)源:股市荀策

核心結(jié)論:①歷史上單邊熊的年份均處于盈利下降周期,今年盈利回升的正能量大于宏觀流動(dòng)性略緊的負(fù)能量,類似強(qiáng)版10年。②借鑒歷史,市場(chǎng)調(diào)整后往往出現(xiàn)新方向,本次重視智能制造,是轉(zhuǎn)型升級(jí)主線的擴(kuò)散。③智能制造業(yè)績(jī)望更強(qiáng)源于:科技賦能制造、疫情使得全球產(chǎn)業(yè)鏈重構(gòu)、溫和通脹階段制造業(yè)盈利擴(kuò)張。

為何重視中國(guó)智造?

2月18日市場(chǎng)調(diào)整以來(lái)仍未見明顯反彈,一直在底部磨動(dòng),因此很多人對(duì)市場(chǎng)缺乏信心,甚至擔(dān)心今年市場(chǎng)會(huì)類似2018年。我們前期多篇報(bào)告分析過(guò),今年市場(chǎng)不會(huì)類似2018年,而是一個(gè)強(qiáng)版的2010年,機(jī)會(huì)將大于風(fēng)險(xiǎn),其中最為重要的是尋找機(jī)會(huì)將出現(xiàn)在何處。近期我們圍繞智能制造主題展開了系列研究,分析了中國(guó)智造的時(shí)代背景、發(fā)展?jié)摿臀磥?lái)發(fā)展方向,本報(bào)告著重討論下當(dāng)前應(yīng)重視智能制造的邏輯。

1.今年以找機(jī)會(huì)為主

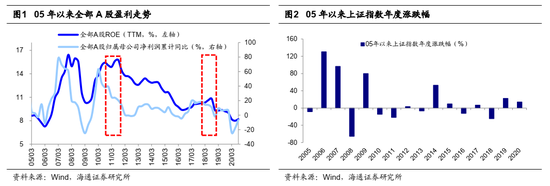

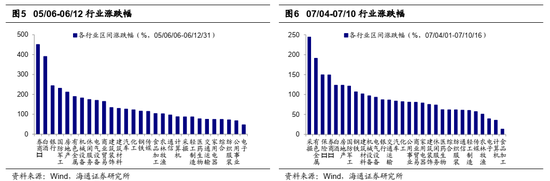

回顧歷史上單邊熊的年份:盈利向下。回顧A股歷史,典型單邊熊的年份主要有2008年、2011年和2018年,其背景無(wú)一例外是企業(yè)盈利處在下行過(guò)程中。2008年上證綜指跌幅達(dá)65%、最大跌幅達(dá)70%,全部A股歸母凈利累計(jì)同比在06Q1見底-11.2%,之后回升至07Q1高點(diǎn)78.0%,07年全年維持在60%以上高位,隨后自07Q4的60.9%一路下行至09Q1的低點(diǎn)-24.9%,ROE自06Q1的低點(diǎn)7.3%開始上行,于08Q2達(dá)到高點(diǎn)16.0%,隨后下行至09Q2見底10.3%。2011年上證綜指跌幅22%、最大跌幅為30%,全部A股歸母凈利累計(jì)同比從09Q1的低點(diǎn)-24.9%持續(xù)回升至10Q1的高點(diǎn)63.2%,10Q2-10Q4均維持在40%左右的高位,進(jìn)入11年后一路下行至最低點(diǎn)12Q3的1.3%,ROE于09Q2的低點(diǎn)10.3%回升,于11Q3達(dá)到高點(diǎn)15.8%,隨后轉(zhuǎn)頭向下,在13Q1見底12.6%。2018年上證綜指跌幅達(dá)24.6%、最大跌幅達(dá)31.7%,當(dāng)時(shí)A股歸母凈利累計(jì)同比于16Q2見底-4.6%,隨后回升至17Q1的高點(diǎn)19.8%,17年全年維持在18%左右的高位,進(jìn)入18年一路下行至最低點(diǎn)20Q1的-24%,ROE從16Q3的9.4%開始見底回升至最高點(diǎn)18Q2,此后轉(zhuǎn)頭向下,在20Q2見底8%。

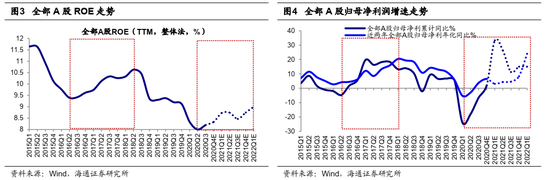

今年:企業(yè)盈利向上>宏觀流動(dòng)性略緊。今年牛市將進(jìn)入第三階段,基本面回升的正能量大于宏觀流動(dòng)性略緊的負(fù)能量。從企業(yè)盈利上看,本輪盈利周期是第六輪,全部A股歸母凈利累計(jì)同比于20Q1見底后回升,ROE于20Q2低點(diǎn)開始回升,盈利周期上行的動(dòng)力源自補(bǔ)庫(kù)存周期和宏觀政策見效,借鑒歷史企業(yè)利潤(rùn)上行周期一般持續(xù)6-7個(gè)季度,依此推斷我們預(yù)計(jì)這次A股盈利回升持續(xù)到今年底,ROE高點(diǎn)為21年底22年初,從凈利潤(rùn)增速看,由于20Q1凈利潤(rùn)基數(shù)較低,全部A股21Q1凈利潤(rùn)增速將是階段性高點(diǎn),但是拉長(zhǎng)全年看,A股盈利仍有望保持高增長(zhǎng),全年凈利同比為15%~20%。如果要剔除歸母凈利同比基數(shù)影響,按照近兩年凈利潤(rùn)年化增速推算,近兩年凈利潤(rùn)年化增速高點(diǎn)出現(xiàn)在2022年初。從宏觀流動(dòng)性上看,今年宏觀流動(dòng)性較去年邊際趨緊,但只是溫和的狀態(tài)。剛剛公布的3月CPI同比漲0.4%、PPI同比漲4.4%,單月PPI數(shù)據(jù)高企更多是由于去年低基數(shù)的影響。當(dāng)前2021年CPI、PPI市場(chǎng)預(yù)測(cè)均值分別為1.4%、2.7%,全年將是溫和通脹,所以貨幣政策不會(huì)大幅收緊。2021年3月24日中國(guó)人民銀行貨幣政策委員會(huì)召開2021年第一季度例會(huì),其提到“穩(wěn)健的貨幣政策要靈活精準(zhǔn)、合理適度,把握好政策時(shí)度效,保持流動(dòng)性合理充裕,保持貨幣供應(yīng)量和社會(huì)融資規(guī)模增速同名義經(jīng)濟(jì)增速基本匹配,保持宏觀杠桿率基本穩(wěn)定”。我們預(yù)計(jì)2021年全年十年期國(guó)債收益率均值3.1%~3.2%,而18年、19年、20年均值為3.64%/3.20%/2.98%,21年初至今均值僅為3.22%。因此,整體上看今年是弱版07年、強(qiáng)版10年,企業(yè)微觀盈利改善稍弱于07年,但政策收緊力度與10年比相對(duì)較小。

2.市場(chǎng)調(diào)整后往往出現(xiàn)新主線

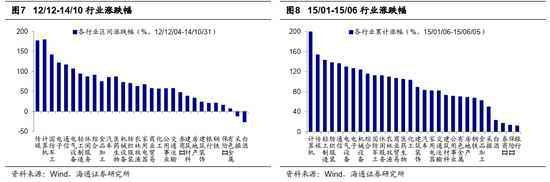

回顧歷史,牛市期間調(diào)整后市場(chǎng)會(huì)出現(xiàn)新主線。我們前期報(bào)告分析指出,2月18日以來(lái)的調(diào)整類似14Q4和07Q1,屬于牛市中后期的回撤。因此我們回顧12-15、05-07這兩輪牛市,借鑒調(diào)整后行業(yè)結(jié)構(gòu)的變化,可以發(fā)現(xiàn)牛市期間調(diào)整后雖然賽道未變,但是都會(huì)孕育新的機(jī)會(huì)。12-15年牛市:此輪牛市期間領(lǐng)漲行業(yè)不斷切換,12/01-13/02蘋果產(chǎn)業(yè)鏈崛起、電子硬件行業(yè)領(lǐng)漲,13/04-14/02行情逐漸向軟件內(nèi)容傳導(dǎo)、傳媒漲幅居首,在14年10-12月調(diào)整之后成長(zhǎng)風(fēng)格繼續(xù)占優(yōu),此階段中“互聯(lián)網(wǎng)+”場(chǎng)景應(yīng)用開始萌芽,傳統(tǒng)行業(yè)紛紛出現(xiàn)“擁抱”互聯(lián)網(wǎng)的浪潮,15年上半年計(jì)算機(jī)行業(yè)領(lǐng)漲。整體上看,12-15年成長(zhǎng)股演繹體現(xiàn)硬件-軟件-內(nèi)容-應(yīng)用場(chǎng)景的擴(kuò)散規(guī)律,市場(chǎng)主線從電子轉(zhuǎn)變?yōu)閭髅健⒆詈筠D(zhuǎn)換至計(jì)算機(jī)。05-07年牛市:05/06/06-06/12/31期間漲幅前五的行業(yè)集中于地產(chǎn)產(chǎn)業(yè)鏈中,以銀行、房地產(chǎn)等行業(yè)為代表,07年1-3月市場(chǎng)調(diào)整后,07/04/01-07/10/16期間漲幅前五的行業(yè)變化為采掘、有色引領(lǐng)。我們可以發(fā)現(xiàn)調(diào)整前后領(lǐng)漲子行業(yè)都屬于地產(chǎn)產(chǎn)業(yè)鏈,但市場(chǎng)主線出現(xiàn)了變化,這也符合地產(chǎn)產(chǎn)業(yè)鏈內(nèi)部演繹的邏輯規(guī)律,即地產(chǎn)率先崛起,帶動(dòng)鋼鐵、機(jī)械需求,最終帶動(dòng)上游資源。

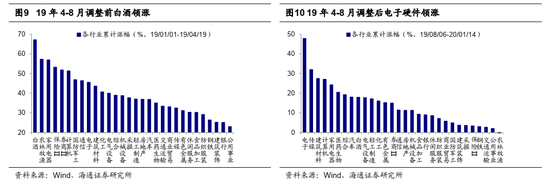

2月18日以來(lái)的調(diào)整或正在孕育新方向。春節(jié)以來(lái)各大指數(shù)紛紛下跌,我們認(rèn)為這是牛市中的回撤,歷史上每輪牛市會(huì)出現(xiàn)3-4次大回撤。本次牛市從19年初開始,我們以滬深300指數(shù)刻畫,19年1月以來(lái)的大調(diào)整目前有三次,第一次是2019/04/22-2019/08/06,滬深300指數(shù)區(qū)間最大跌幅為14%,第二次是2020/01/14-2020/03/19,最大跌幅17%,春節(jié)之后的調(diào)整我們定性為本輪牛市的第三次大調(diào)整,誘因是商品價(jià)格上漲和美債利率上升,引發(fā)大家對(duì)通脹和國(guó)內(nèi)政策收緊的擔(dān)憂。回顧19年至今的這輪牛市各行業(yè)表現(xiàn),可以發(fā)現(xiàn)前兩次市場(chǎng)調(diào)整后,新的主線也會(huì)隨之出現(xiàn)。第一次調(diào)整前(19/01/02-19/04/19)白酒、農(nóng)林牧漁、家電漲幅位列前三,調(diào)整之后市場(chǎng)主線切換至5G基站、半導(dǎo)體等硬件設(shè)備領(lǐng)域,這是因?yàn)楸据喤J姓?G技術(shù)引領(lǐng)的科技周期中,5G成熟應(yīng)用首先帶來(lái)硬件設(shè)備的更新?lián)Q代,調(diào)整后(19/08/06-20/01/14)電子行業(yè)漲幅居首、達(dá)48%,代表硬件設(shè)備的半導(dǎo)體指數(shù)漲幅為46%、芯片指數(shù)42%、基站指數(shù)32%、5G指數(shù)18%,創(chuàng)業(yè)板指漲幅為26%,而同期上證綜指/滬深300漲幅僅10%/14%。20年初受疫情爆發(fā)沖擊,市場(chǎng)深度調(diào)整。為了對(duì)沖疫情對(duì)實(shí)體經(jīng)濟(jì)的沖擊,新基建、雙循環(huán)等對(duì)沖政策陸續(xù)推出,新能源汽車技術(shù)路線圖2.0和中長(zhǎng)期發(fā)展規(guī)劃等政策相繼出臺(tái),20年3月份開始市場(chǎng)熱點(diǎn)逐漸切換至新能源汽車、光伏、軍工等板塊,20年3月至今(20/03/01-21/03/12)動(dòng)力電池最大/累計(jì)漲幅達(dá)180%/73%,新能源車達(dá)144%/49%,光伏達(dá)94%/33%,國(guó)防軍工達(dá)88%/19%、創(chuàng)業(yè)板指為91%/33%,同期上證綜指、滬深300最大/累計(jì)漲幅分別為41%/20%、69%/31%。我們判斷,本次調(diào)整結(jié)束后,新興技術(shù)將賦能制造業(yè),實(shí)現(xiàn)科技與制造業(yè)融合發(fā)展,智能制造有望崛起。19年開始的本輪牛市是轉(zhuǎn)型升級(jí)牛,類似12-15年移動(dòng)互聯(lián)浪潮,19年漲幅領(lǐng)先的5G、半導(dǎo)體以及20年表現(xiàn)更優(yōu)的新能源板塊,均是遵從轉(zhuǎn)型升級(jí)這一線索,而今年有望崛起的智能制造正是這一線索的蔓延和擴(kuò)散。

3.重視中國(guó)智造

21年是“十四五規(guī)劃”元年,3月發(fā)布的“十四五規(guī)劃綱要”中也重點(diǎn)提出要發(fā)展現(xiàn)代產(chǎn)業(yè)體系,增強(qiáng)制造業(yè)競(jìng)爭(zhēng)優(yōu)勢(shì),推動(dòng)制造業(yè)高質(zhì)量發(fā)展。借鑒A股歷史,市場(chǎng)在調(diào)整之后往往會(huì)出現(xiàn)新的主線。我們判斷中國(guó)智造有望崛起,詳見我們前期報(bào)告《疫情加快中國(guó)制造升級(jí)——中國(guó)智造系列1-20210319》、《中國(guó)智造正走向世界前列——中國(guó)智造系列2-20210402》。具體有三大邏輯:

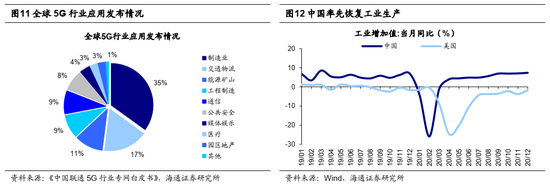

第一,技術(shù)進(jìn)步推動(dòng)基本面回升。當(dāng)前正處5G引領(lǐng)的新一輪科技革命中,信息技術(shù)和新能源技術(shù)對(duì)傳統(tǒng)產(chǎn)業(yè)的改造已經(jīng)開始,制造業(yè)改造升級(jí)首當(dāng)其沖,全球5G行業(yè)應(yīng)用中制造業(yè)占比達(dá)35%。新能源領(lǐng)域中的電動(dòng)汽車發(fā)展迅速,動(dòng)力電池的技術(shù)突破逐漸解決汽車?yán)m(xù)航問(wèn)題,在自動(dòng)駕駛、智能網(wǎng)聯(lián)等技術(shù)加持下,電動(dòng)汽車加速蛻變成智能汽車。一方面,科技產(chǎn)品的供求關(guān)系的突出特征是供給創(chuàng)造需求,技術(shù)進(jìn)步在制造業(yè)逐步落地,將帶動(dòng)行業(yè)需求的回暖和新訂單的增長(zhǎng);另一方面,技術(shù)進(jìn)步將提升高端制造的國(guó)產(chǎn)化率,推動(dòng)我國(guó)制造業(yè)向高附加值的生產(chǎn)模式轉(zhuǎn)變,從而推動(dòng)企業(yè)盈利能力回升。

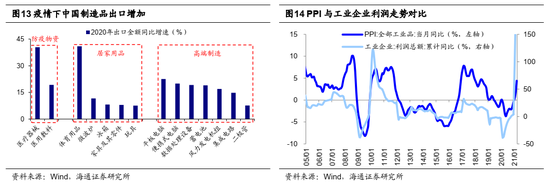

第二,疫情沖擊全球制造業(yè)產(chǎn)業(yè)鏈。由于疫情防控得力,我國(guó)去年3月后國(guó)內(nèi)復(fù)工復(fù)產(chǎn)陸續(xù)推進(jìn),工業(yè)生產(chǎn)總值累計(jì)增速?gòu)?020年2月的低點(diǎn)-25.9%持續(xù)回升至12月的7.3%。而海外疫情持續(xù)蔓延,工業(yè)生產(chǎn)持續(xù)停滯。國(guó)內(nèi)外疫情和復(fù)工復(fù)產(chǎn)的時(shí)間差為我國(guó)的出口創(chuàng)造了重要的時(shí)間窗口,特別在醫(yī)療器械、消費(fèi)電子、新能源設(shè)備、高端裝備制造領(lǐng)域中,我國(guó)完善的產(chǎn)業(yè)鏈在海外供給中斷的背景下?lián)屨剂撕艽笠徊糠职l(fā)達(dá)國(guó)家/地區(qū)的出口份額。

第三,溫和通脹推動(dòng)制造業(yè)盈利上升。溫和通脹階段中企業(yè)銷售產(chǎn)品的價(jià)格和銷量均會(huì)上漲,收入將出現(xiàn)明顯增長(zhǎng),毛利率也顯著擴(kuò)張,凈利潤(rùn)明顯增加,企業(yè)盈利向好發(fā)展。我們?cè)凇豆墒凶呦虻筒▌?dòng)——借鑒過(guò)去房市和美股-20210405》中提出的投資時(shí)鐘顯示今年整體處在流動(dòng)性邊際收緊+基本面向上+通脹向上的過(guò)熱期,相關(guān)數(shù)據(jù)也顯示目前我國(guó)經(jīng)濟(jì)正處于溫和通脹階段,21年3月CPI當(dāng)月同比為0.4%,全部工業(yè)品PPI當(dāng)月同比為4.4%,隨著基數(shù)效應(yīng)減弱,全年市場(chǎng)預(yù)測(cè)均值CPI、PPI僅為1.4%、2.7%。借鑒07Q4及10Q4前后工業(yè)企業(yè)利潤(rùn)走勢(shì),溫和通脹階段工業(yè)企業(yè)利潤(rùn)仍處在上升趨勢(shì)之中。因此當(dāng)前背景下,智能制造企業(yè)盈利將隨著溫和通脹而逐漸上升。

中國(guó)智能制造可關(guān)注三大領(lǐng)域。沿著“中國(guó)智能制造”的主線,我們認(rèn)為可以三個(gè)方向挖掘投資機(jī)會(huì):(1)信息技術(shù)的應(yīng)用。5G、人工智能、云計(jì)算等信息技術(shù)的顛覆式創(chuàng)新為中國(guó)智能制造打下基石,先進(jìn)科技融合到制造產(chǎn)業(yè)能夠極大地提高生產(chǎn)力,促進(jìn)產(chǎn)品的創(chuàng)新升級(jí),例如人工智能讓大規(guī)模產(chǎn)品定制成為現(xiàn)實(shí),從而使得制造向服務(wù)轉(zhuǎn)型。根據(jù)海通行業(yè)分析師的推薦,我們建議重點(diǎn)關(guān)注計(jì)算機(jī)行業(yè)的海康威視、賽意信息、恒華科技;通信行業(yè)的中興通訊、廣和通、中控技術(shù);電子行業(yè)的比亞迪電子、舜宇光學(xué)科技。(2)新能源技術(shù)的應(yīng)用。我國(guó)光伏技術(shù)已經(jīng)發(fā)展較為成熟,處于世界領(lǐng)先水平,同時(shí)動(dòng)力電池技術(shù)的不斷進(jìn)步促進(jìn)我國(guó)智能汽車制造蓬勃發(fā)展,建議重點(diǎn)關(guān)注汽車行業(yè)的福耀玻璃、愛柯迪、吉利汽車。(3)傳統(tǒng)制造技術(shù)改進(jìn)與升級(jí)。在科技進(jìn)步的支撐下傳統(tǒng)制造實(shí)現(xiàn)技術(shù)改進(jìn)與升級(jí),從機(jī)械化、電氣化、自動(dòng)化到數(shù)字化、智能化,例如工業(yè)機(jī)器人的大規(guī)模應(yīng)用能夠幫助制造業(yè)提質(zhì)增效。我們建議重點(diǎn)關(guān)注機(jī)械行業(yè)的匯川技術(shù),此外,建議關(guān)注國(guó)盛智科、永創(chuàng)智能;家電行業(yè)的海爾智家、石頭科技、極米科技;軍工行業(yè)的中航高科,此外,建議關(guān)注湘電股份、睿創(chuàng)微納。

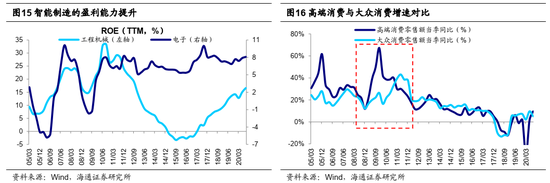

此外,關(guān)注大眾消費(fèi)。回顧08年金融危機(jī)歷史經(jīng)驗(yàn),貨幣寬松、四萬(wàn)億等刺激政策推出后,汽車等高端消費(fèi)增速先回升,之后糧油、食品、飲料等大眾消費(fèi)增速崛起。2020年可選消費(fèi)品中汽車和高端白酒表現(xiàn)亮眼,預(yù)計(jì)21年乳制品、餐飲等大眾消費(fèi)需求或?qū)⒋笤觥=衲辍皟蓵?huì)”強(qiáng)調(diào)堅(jiān)持?jǐn)U大內(nèi)需,十四五規(guī)劃正文再次強(qiáng)調(diào)加快構(gòu)建以國(guó)內(nèi)大循環(huán)為主體、國(guó)內(nèi)國(guó)際雙循環(huán)相互促進(jìn)的新發(fā)展格局,未來(lái)消費(fèi)品牌化、服務(wù)化趨勢(shì)將更加明顯。此外,隨著收入水平的增加和健康意識(shí)的提升,預(yù)計(jì)專科醫(yī)院、高端醫(yī)療器械、醫(yī)療美容、養(yǎng)生保健等醫(yī)療服務(wù)領(lǐng)域需求也有望提升。

風(fēng)險(xiǎn)提示:新技術(shù)發(fā)展和應(yīng)用速度低于預(yù)期,全球經(jīng)濟(jì)復(fù)蘇緩慢;階段性回撤:宏觀政策首次轉(zhuǎn)向;牛市結(jié)束:盈利頂和情緒頂。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:張書瑗

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)