炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

原標(biāo)題:【海通策略】今年是弱版07年、強(qiáng)版10年——大類資產(chǎn)歷史對比(荀玉根、鄭子勛)

來源:股市荀策

核心結(jié)論:①加入流動(dòng)性變量優(yōu)化美林投資時(shí)鐘模型,歷史數(shù)據(jù)顯示,優(yōu)化的模型與中國資產(chǎn)實(shí)際表現(xiàn)更相符。②本輪投資時(shí)鐘目前處于過熱期,今年是弱版07年、強(qiáng)版10年,基本面不及07年、政策面優(yōu)于10年。③19年初提出股市三年牛市,今年進(jìn)入第三階段,基本面回升的正能量大于宏觀流動(dòng)性略緊的負(fù)能量。

今年是弱版07年、強(qiáng)版10年

——大類資產(chǎn)歷史對比

春節(jié)以后因美債利率上升和通脹預(yù)期升溫,A股出現(xiàn)較大的回撤,部分投資者認(rèn)為A股的牛市可能就此結(jié)束了。此外去年四季度以來大宗商品漲價(jià)明顯,A股偏向后周期的資源品和金融股也跑出了明顯的超額收益。展望未來,股票牛市還會(huì)繼續(xù)么?大宗商品的牛市又會(huì)持續(xù)到什么時(shí)候?本次專題我們對美林投資時(shí)鐘框架進(jìn)行了改良,并用改進(jìn)后的模型對大類資產(chǎn)的后市進(jìn)行展望。

1.美林投資時(shí)鐘及其改進(jìn)框架

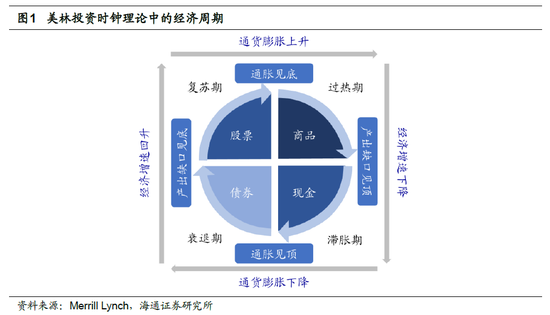

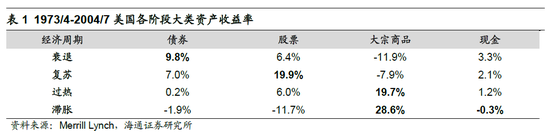

傳統(tǒng)大類資產(chǎn)分析框架:美林投資時(shí)鐘。談及大類資產(chǎn)配置的方法論,大家往往想用到美林投資時(shí)鐘下的傳統(tǒng)資產(chǎn)配置框架。美林投資時(shí)鐘是美林證券在2004年在《The Investment Clock》這篇報(bào)告中提出的,他們將美國1973-2004年的經(jīng)濟(jì)根據(jù)產(chǎn)出缺口和通脹兩個(gè)維度劃分出了四個(gè)階段,然后回測了四個(gè)階段中大類資產(chǎn)的區(qū)間收益率,最終發(fā)現(xiàn)經(jīng)濟(jì)周期每一個(gè)階段均對應(yīng)著表現(xiàn)超過大市的某一特定資產(chǎn)類別:衰退期(債券)、復(fù)蘇期(股票)、過熱期(商品)、滯脹期(現(xiàn)金),詳見表1。美林投資時(shí)鐘是美國歷史的大致規(guī)律總結(jié),在剛剛引入國內(nèi)的時(shí)候非常好用,但13年后我國大類資產(chǎn)表現(xiàn)時(shí)常與美林投資時(shí)鐘不符。例如14/7-15/6的類衰退期間,雖然GDP增速從14Q2的7.6%降至15Q2的7.1%,CPI同比從2.3%降至1.4%,但流動(dòng)性的寬松推動(dòng)股市走牛,上證綜指在15/6/12最高漲至5178點(diǎn)。18/2-18/9期間,GDP增速從6.8%降至6.5%,CPI從18/3的2.1%持續(xù)升至18/9的2.5%,經(jīng)濟(jì)處于類滯脹階段,但此時(shí)因經(jīng)濟(jì)下行壓力的增大,貨幣政策不再收緊,進(jìn)而使得這期間債市從18年初開始走牛。

美林投資時(shí)鐘的局限性。反思美林投資時(shí)鐘失效的關(guān)鍵原因,在于美林投資時(shí)鐘僅通過產(chǎn)出缺口、通脹兩大指標(biāo)來劃分經(jīng)濟(jì)周期,沒有考慮流動(dòng)性這個(gè)變量。我們知道,任何一種金融資產(chǎn)的價(jià)格都是從未來貼現(xiàn)過來的,債券市場貼現(xiàn)的債券未來還本付息的現(xiàn)金流,股票市場貼現(xiàn)的是公司未來的自由現(xiàn)金流或者個(gè)股的股息,商品市場的價(jià)格主要指的是期貨或期權(quán)的價(jià)格,貼現(xiàn)的是未來某個(gè)時(shí)點(diǎn)合約對應(yīng)的資產(chǎn)的遠(yuǎn)期價(jià)格。因此每個(gè)資產(chǎn)在估值時(shí)都離不開兩個(gè)因素,一個(gè)是基本面,一個(gè)是貼現(xiàn)率。美林投資時(shí)鐘主要從基本面切入,即GDP代表基本面的量,CPI代表基本面的價(jià),兩者的邊際變化代表著DCF貼現(xiàn)模型中分子端基本面的邊際變化,因此時(shí)鐘的局限性也比較明顯,即美林投資時(shí)鐘對貼現(xiàn)率的邊際變化不敏感(所謂的流動(dòng)性變化)。實(shí)際上,流動(dòng)性非常重要,1936年凱恩斯的《就業(yè)、利息和貨幣通論》出版以來,政府通過制定宏觀政策來干預(yù)經(jīng)濟(jì)這一行為逐漸被大家所接受,至今宏觀政策不僅對實(shí)體經(jīng)濟(jì)有影響,對金融市場的資產(chǎn)價(jià)格影響也非常大。以A股為例,14-15年實(shí)體經(jīng)濟(jì)仍在下滑趨勢中,但是宏觀政策已經(jīng)明顯轉(zhuǎn)向?qū)捤桑虼斯善笔袌鲈诹鲃?dòng)性寬松的背景下出現(xiàn)了大牛市,這是傳統(tǒng)的美林投資時(shí)鐘無法解釋的現(xiàn)象。

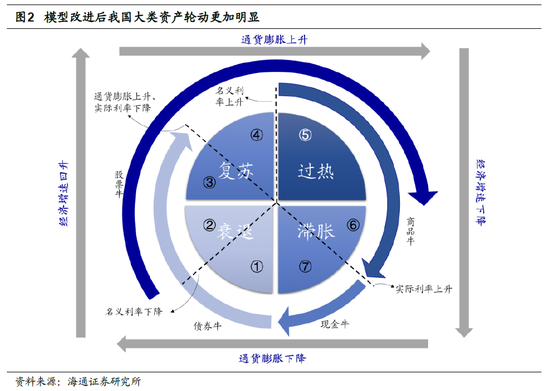

改進(jìn)的模型:綜合流動(dòng)性、經(jīng)濟(jì)、通脹、實(shí)際利率因素的大類資產(chǎn)配置框架。考慮到美林投資時(shí)鐘的局限,我們在原本的框架中加入利率,具體而言我們加入的是名義利率(代表著貨幣政策,如加息或降息)和實(shí)際利率(名義利率-通脹)兩個(gè)流動(dòng)性指標(biāo),從而使得新的投資時(shí)鐘從美林的四個(gè)階段變成了7個(gè)階段:

首先和美林投資時(shí)鐘一樣,經(jīng)濟(jì)增長和通脹皆下行的階段我們定義為衰退期,但是考慮貨幣政策后,我們將衰退分為政策還未發(fā)力的衰退前期(階段①)和政策加碼(名義利率下行)開始刺激經(jīng)濟(jì)的衰退后期(階段②)。

隨著政策效果顯現(xiàn),按照美林投資時(shí)鐘,經(jīng)濟(jì)會(huì)先進(jìn)入復(fù)蘇期,待通脹也起來后進(jìn)入過熱期。考慮流動(dòng)性后,我們的劃分更加細(xì)致,我們將復(fù)蘇按照通脹起沒起來劃成復(fù)蘇前期(階段③)和復(fù)蘇后期(階段④),即實(shí)際利率(名義利率-通脹)見頂后復(fù)蘇就進(jìn)入了后半場。那什么時(shí)候經(jīng)濟(jì)從復(fù)蘇走向過熱(階段⑤)?我們劃分的標(biāo)志是政策是否開始轉(zhuǎn)向(名義利率是否回升),即政策層判斷經(jīng)濟(jì)可能開始過熱了。

政策收緊一段時(shí)間后,經(jīng)濟(jì)會(huì)開始轉(zhuǎn)頭向下,但通脹繼續(xù)上行,投資時(shí)鐘進(jìn)入滯脹期。我們將滯脹期按照政策效果分為通脹快速上行的滯脹前期(階段⑥),以及政策繼續(xù)加碼但是通脹上行斜率放緩的滯脹后期(階段⑦),即名義利率在整個(gè)滯脹期繼續(xù)上升,但是實(shí)際利率會(huì)因?yàn)橥浀男甭识冉岛笊?/font>

基于上述的經(jīng)濟(jì)周期劃分,資產(chǎn)配置遵循著債券牛-股票牛-商品牛-現(xiàn)金牛的輪動(dòng)規(guī)律:

債券牛始于通脹頂,終于通脹底。經(jīng)濟(jì)在回落一段時(shí)間后,通脹也開始見頂回落,此時(shí)經(jīng)濟(jì)進(jìn)入衰退初期(階段①),債券市場的牛市啟動(dòng)。直到通脹開始回升,即進(jìn)入復(fù)蘇后期(階段④),債牛才結(jié)束。

股票牛始于政策底,終于經(jīng)濟(jì)頂。在衰退的后期(階段②),政策明顯轉(zhuǎn)向,股票市場的投資者對經(jīng)濟(jì)的復(fù)蘇開始恢復(fù)信心,股市進(jìn)入牛市。直至基本面走向頂部并不再上升,即到過熱期(階段⑤),股票市場的牛市才會(huì)結(jié)束。

商品牛始于政策頂,終于實(shí)際利率底。商品市場的牛市一般始于過熱期(階段⑤),即政策層在見到實(shí)體經(jīng)濟(jì)過熱、通脹壓力顯現(xiàn)后開始收緊政策的階段;直至通脹上升的斜率開始放緩,實(shí)際利率見底回升的滯脹后期(階段⑦)商品才步入熊市。

滯脹期后期現(xiàn)金為王。滯脹后期(階段⑦)實(shí)際利率持續(xù)上行,持有現(xiàn)金資產(chǎn)的實(shí)際收益將超過風(fēng)險(xiǎn)資產(chǎn),配置現(xiàn)金為最好的選擇。

2.改進(jìn)版投資時(shí)鐘在中國的應(yīng)用

我們按照經(jīng)濟(jì)增速和通脹水平進(jìn)行每一輪周期的劃分,并且考慮到大部分資產(chǎn)價(jià)格指數(shù)從2004年之后才比較完整,因此從2004年開始,至今完整的投資時(shí)鐘一共有四輪,分別是04年末-08年中(持續(xù)約4年半)、08年中-11年中(3年)、11年中-13年底(2年半)、13年底-18年初(約4年),目前尚處在第五輪周期中。資本市場方面,我們用萬得全A指數(shù)、南華商品指數(shù)和中債總?cè)珒r(jià)指數(shù)的同比增速來刻畫股、商品和債市的表現(xiàn)。我們依次回顧這四輪經(jīng)濟(jì)周期的運(yùn)行和大類資產(chǎn)的表現(xiàn):

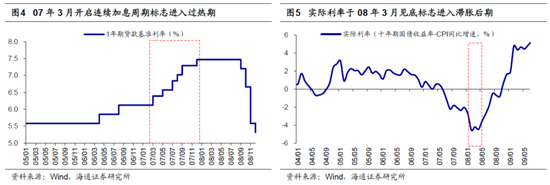

04-08年經(jīng)濟(jì)從復(fù)蘇走向滯脹,債牛股牛依次啟動(dòng),商品則是長牛。04年以來第一輪投資時(shí)鐘始于04年12月,以此為起點(diǎn),直至08年7月這輪投資時(shí)鐘才算結(jié)束。但是這輪投資周期比較特別,雖然從PPI看,指標(biāo)經(jīng)歷了“峰”到“谷”到“峰”這一過程,但是實(shí)體經(jīng)濟(jì)實(shí)際上一直延續(xù)著2002年以來的上升趨勢,因此這輪投資時(shí)鐘從復(fù)蘇(04/12-07/03)起步,此后經(jīng)歷了過熱(07/03-07/10)和滯脹(07/10-08/07)。與此同時(shí),政策層面其實(shí)從2003年開始就因?yàn)橥顿Y過熱而開始收緊,但是從流動(dòng)性的角度看,07年3月央行開始持續(xù)加息才是宏觀政策一個(gè)明顯轉(zhuǎn)向的標(biāo)志,以此為標(biāo)志,3月以前算復(fù)蘇,3月以后算過熱。進(jìn)入07年底,經(jīng)濟(jì)開始下滑但是通脹依舊在走高,至08年3月實(shí)際利率(10年期國債收益率-CPI同比增速,下同)見底,以此為標(biāo)志,這一滯脹期劃分為滯脹前期和后期。觀察各個(gè)階段的資產(chǎn)表現(xiàn):

復(fù)蘇前期(04/12-06/04),理論上債券牛于該階段結(jié)束,股票仍是牛市。實(shí)際債、股表現(xiàn)符合結(jié)論,債券方面,中債總?cè)珒r(jià)指數(shù)于06年4月見頂;股市方面,萬得全A在該區(qū)間內(nèi)上漲12%。

復(fù)蘇后期(06/04-07/03),理論上該階段股票領(lǐng)漲,實(shí)際債、股、商品的區(qū)間收益率分別為1%、144%和-2%,符合我們的模型預(yù)測。

過熱期(07/03-07/10),理論上此時(shí)股票牛來到最后一個(gè)階段,商品開始走牛。實(shí)際與模型基本一致,股票方面,股票牛市見頂于07年10月,萬得全A該階段最大漲幅達(dá)94%;商品方面,南華商品指數(shù)從04年6月才有,此后便持續(xù)走牛,該階段內(nèi)指數(shù)處于階段回調(diào)后的重新上漲,區(qū)間最大收益率為14%。

滯脹前期(07/10-08/03),理論上商品牛在該階段結(jié)束,實(shí)際南華商品指數(shù)在持續(xù)上漲至08年3月達(dá)到該輪牛市的最高點(diǎn),區(qū)間最大收益率達(dá)19%,與模型預(yù)測一致。

滯脹后期(08/03-08/07),理論上該階段現(xiàn)金為王,債、股、商品在08年3月初至7月末的區(qū)間收益率分別為-1%、-39%和-6%,可見此時(shí)現(xiàn)金資產(chǎn)為最好的選擇。

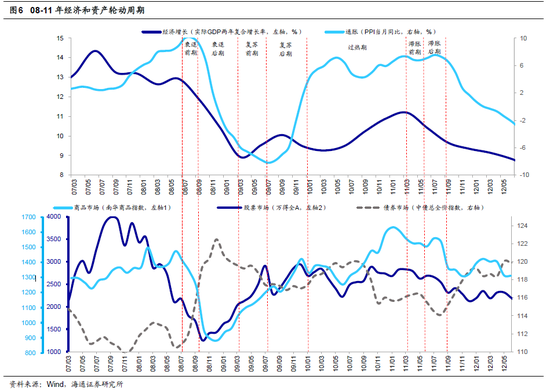

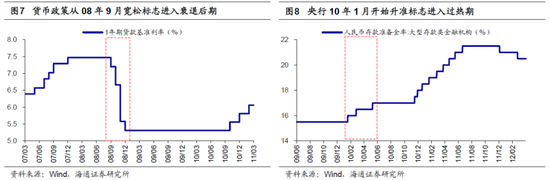

08-11年經(jīng)濟(jì)從衰退走向滯脹,債牛先啟動(dòng),股牛、商品牛后啟動(dòng)。根據(jù)經(jīng)濟(jì)增長和通脹劃分本輪周期起點(diǎn)和終點(diǎn)分別在08年9月和11年8月,該區(qū)間內(nèi)投資時(shí)鐘經(jīng)歷了完整的階段,衰退(08/07-09/03)、復(fù)蘇(09/03-10/01)、過熱(10/01-11/03)和滯脹(11/03-11/08)先后切換。這輪衰退始于外需下滑,衰退后央行于08年9、10月先后下調(diào)了貸款基準(zhǔn)利率和存款準(zhǔn)備金率,依此為標(biāo)志衰退從前期轉(zhuǎn)為后期。隨后經(jīng)濟(jì)從09年初開始復(fù)蘇。到了09年7月,PPI同比見底,復(fù)蘇從前期邁入后期。10年1月,央行重新上調(diào)存款準(zhǔn)備金率,標(biāo)志著經(jīng)濟(jì)從復(fù)蘇后期正式進(jìn)入過熱階段。經(jīng)濟(jì)過熱后增速開始見頂,單從GDP單季同比增速看,本輪經(jīng)濟(jì)見頂于10Q1,但09Q1GDP基數(shù)很低,因此如果用兩年復(fù)合增速看,GDP單季度增速的高點(diǎn)實(shí)際上位于11Q1。之后經(jīng)濟(jì)邁入滯脹期,以11年6月實(shí)際利率觸底回升為標(biāo)志,滯脹從前期轉(zhuǎn)入了后期。觀察該區(qū)間內(nèi)每個(gè)階段各類資產(chǎn)表現(xiàn):

衰退前期(08/07-08/09),理論上該階段債券牛率先起步,與實(shí)際情況符合,本輪債券牛市里中債總?cè)珒r(jià)指數(shù)在08年7月見底于110.3后開始回升,該區(qū)間內(nèi)債券收益率4%。

衰退后期(08/09-09/03),理論上此時(shí)債券繼續(xù)牛,股票市場也開始走牛。實(shí)際與模型預(yù)測基本一致,債券方面該階段中債總?cè)珒r(jià)指數(shù)收益率為4%;股票方面,用萬得全A刻畫,股票市場從08年11月起步,至09年3月的區(qū)間最大漲幅為68%。

復(fù)蘇前期(09/03-09/07),根據(jù)模型此時(shí)債券牛來到最后一個(gè)階段,股票市場則持續(xù)牛市。實(shí)際債券牛市于09年1月提早六個(gè)月結(jié)束,股票表現(xiàn)則基本符合模型,萬得全A則在該區(qū)間內(nèi)持續(xù)上漲,區(qū)間收益率達(dá)45%。

復(fù)蘇后期(09/07-10/01),根據(jù)模型此時(shí)股票表現(xiàn)占優(yōu),實(shí)際09年8月后股票市場進(jìn)入結(jié)構(gòu)性牛市,中小板指數(shù)繼續(xù)上漲,商品該階段表現(xiàn)也不錯(cuò),債、股(用中小板指刻畫)、商品區(qū)間收益率分別為0%、17%、13%,可見股票的確在該階段表現(xiàn)突出。

過熱期(10/01-11/03),理論上此時(shí)股票牛來到最后階段,商品則開始牛市。實(shí)際中小板指數(shù)走牛至10年11月見頂,且該階段中小板指和南華商品指數(shù)的最大漲幅分別達(dá)64%和37%,股票和商品為該階段表現(xiàn)最優(yōu)的資產(chǎn),與模型結(jié)論吻合。

滯脹前期(11/03-11/06),理論上此時(shí)商品延續(xù)牛市,實(shí)際該區(qū)間內(nèi)債、股、商品均表現(xiàn)一般,收益率分別為-1%、-6%和-4%。

滯脹后期(11/06-11/08),根據(jù)模型該階段現(xiàn)金為最好的選擇,實(shí)際11年6月初至8月末債、股、商品的區(qū)間漲跌幅分別為-2%、-3%和1%,滯脹后期現(xiàn)金為王的結(jié)論在本次周期中依然成立。

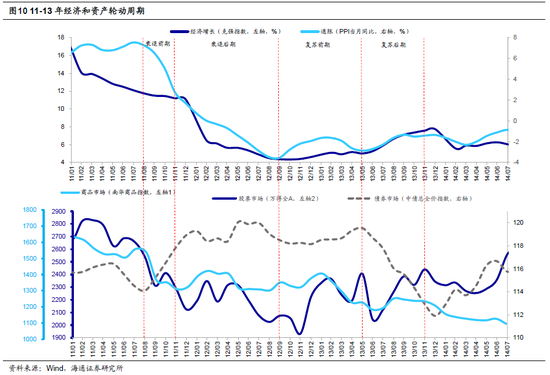

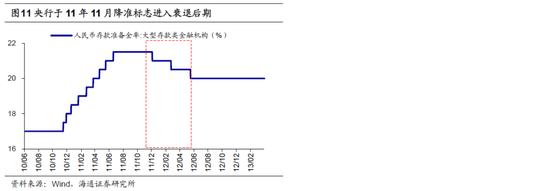

11-13年投資時(shí)鐘只走了一半,債牛啟動(dòng),股牛孕育,商品牛未起。從11-13年經(jīng)濟(jì)周期開始,鑒于GDP增速的波動(dòng)減小,我們改用克強(qiáng)指數(shù)(相比GDP更高頻且周期性更明顯)來衡量經(jīng)濟(jì)走勢。本輪周期的起點(diǎn)和終點(diǎn)分別為11年8月和13年11月,我們可以發(fā)現(xiàn)這輪周期中經(jīng)濟(jì)只經(jīng)歷了衰退(11/08-12/09)和復(fù)蘇(12/09-13/11)兩個(gè)階段。其中,衰退期間由于歐洲主權(quán)債務(wù)危機(jī)以及國內(nèi)經(jīng)濟(jì)衰退趨勢明顯,央行于11年11 月宣布下調(diào)存款準(zhǔn)備金率 0.5 個(gè)百分點(diǎn),政策明顯轉(zhuǎn)向標(biāo)志著衰退從前期進(jìn)入到后期。寬松政策下克強(qiáng)指數(shù)和PPI同比分別于12年9月和13年5月見底回升,經(jīng)濟(jì)相繼進(jìn)入復(fù)蘇的前后期。但與以往的周期不同的是,13年后經(jīng)濟(jì)和通脹并未進(jìn)一步回暖,因此本輪周期止步于復(fù)蘇后期。觀察該區(qū)間內(nèi)各階段大類資產(chǎn)表現(xiàn):

衰退前期(11/08-11/11),根據(jù)模型該階段債券牛市起步,實(shí)際情況也與之相符,債券方面中債總?cè)珒r(jià)指數(shù)于11年9月見底后開始回升。

衰退后期(11/11-12/09),理論上此時(shí)債券持續(xù)走牛,股票牛開始啟動(dòng),實(shí)際中債總?cè)珒r(jià)指數(shù)在本階段的漲幅為1%;股票方面,該階段萬得全A先是在政策轉(zhuǎn)向后的12年1月至2月有一波19%的反彈,但是之后一直走熊,直至12年12月開啟一輪新的牛市。

復(fù)蘇前期(12/09-13/05),本階段理論上是債券牛市的尾聲,股票持續(xù)牛市。實(shí)際債券和股票表現(xiàn)基本符合我們的模型,債券方面,中債總?cè)珒r(jià)指數(shù)自12年7月達(dá)到最高點(diǎn)回落后又經(jīng)歷了小幅反彈,直至13年6月才開始加速下跌;股票方面,萬得全A在該階段的漲幅達(dá)16%。

復(fù)蘇后期(13/05-13/11),根據(jù)模型此時(shí)股票領(lǐng)漲,實(shí)際萬得全A區(qū)間最大收益率為32%,債券和商品分別為-6%和9%,資產(chǎn)表現(xiàn)基本符合模型結(jié)論。

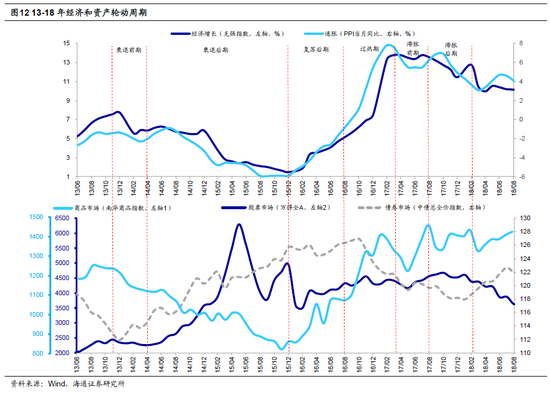

13-18年經(jīng)濟(jì)從衰退走向滯脹,債、股、商品依次走牛。13至18年這輪周期始于13/11,直至18/02結(jié)束。由于13年后經(jīng)濟(jì)和通脹不升反降,因此經(jīng)濟(jì)周期在上輪13年11月的復(fù)蘇后期結(jié)束之后,在本輪直接轉(zhuǎn)至衰退期(13/11-15/12),隨后經(jīng)歷了復(fù)蘇(15/12-16/08)、過熱(16/08-17/03)和滯脹(17/03-18/02)。其中14年初貨幣政策的執(zhí)行思路還是“ 不放松也不收緊銀根 “,整體偏穩(wěn)健中性,直至14年4月央行開始定向降準(zhǔn),貨幣政策才明顯轉(zhuǎn)向?qū)捤桑ネ艘搽S之來到后期階段。到了15年12月經(jīng)濟(jì)開始明顯復(fù)蘇,在供給側(cè)改革的影響下克強(qiáng)指數(shù)從15年12月的1%升至17年3月的14%,同期PPI同比從-6%升至8%。16年8 月央行在確認(rèn)經(jīng)濟(jì)復(fù)蘇后重啟逆回購,貨幣政策開始收緊,標(biāo)志著經(jīng)濟(jì)進(jìn)一步走向過熱。直至17年3月,此時(shí)經(jīng)濟(jì)增速開始出現(xiàn)下滑,17年8月實(shí)際利率也在通脹增速放緩趨勢下開始回升,經(jīng)濟(jì)相繼切換至本輪最后的滯脹前期和后期。結(jié)合CPI和PPI同比的頂點(diǎn)來看我們認(rèn)為本輪的通脹持續(xù)回升至18年2月才結(jié)束,對應(yīng)本輪周期止步。觀察該階段資產(chǎn)表現(xiàn):

衰退前期(13/11-14/04),理論上該階段債券牛起步,實(shí)際上中債總?cè)珒r(jià)指數(shù)在14年1月見底后開始走牛,基本符合模型預(yù)測。

衰退后期(14/04-15/12),理論上此時(shí)債券繼續(xù)牛,股票牛也開始啟動(dòng)。實(shí)際資產(chǎn)走勢與理論基本符合,債券方面中債總?cè)珒r(jià)指數(shù)在該區(qū)間持續(xù)上漲,累計(jì)漲幅10%。股票方面,萬得全A則在14年5月后結(jié)束調(diào)整并開始加速上漲,期間最大漲幅達(dá)230%。

復(fù)蘇后期(15/12-16/08),根據(jù)模型此時(shí)股票占優(yōu),實(shí)際股票市場在15年12月持續(xù)回調(diào)后于16年1月達(dá)到階段性底部,此后開始回升,期間最大漲幅達(dá)27%,而債券和商品在本輪復(fù)蘇后期的漲幅為1%和25%,資產(chǎn)表現(xiàn)與模型結(jié)論基本吻合。

過熱期(16/08-17/03),理論上此時(shí)股票牛來到最后階段,商品才開始走牛。實(shí)際股票市場在該階段震蕩調(diào)整,南華商品指數(shù)則是在15年11月就已經(jīng)見底。但從收益率角度看實(shí)際與理論較為符合,股票和商品區(qū)間最大收益率分別為10%和36%,是該階段表現(xiàn)最優(yōu)的兩個(gè)資產(chǎn)。

滯脹前期(17/03-17/08),理論上此時(shí)商品來到牛市最后的階段,實(shí)際該區(qū)間內(nèi)南華商品指數(shù)呈V型反彈,并于17年9月初沖至本輪牛市的最高點(diǎn),期間最大收益率達(dá)22%,和模型結(jié)論基本一致。

滯脹后期(17/08-18/02),根據(jù)模型該階段現(xiàn)金為王,實(shí)際該區(qū)間債、股、商品的漲跌幅分別為-1%、-4%和-1%,現(xiàn)金明顯是最優(yōu)選擇。

3.本次大類資產(chǎn)輪動(dòng)到哪兒了?

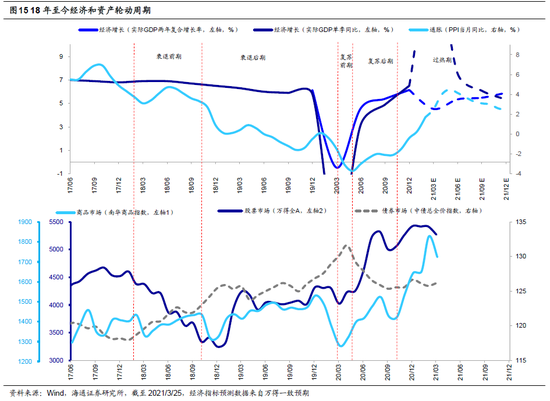

這輪投資時(shí)鐘始于18年2月,目前處于過熱期。本輪投資時(shí)鐘從2018年的2月開始,期間先后經(jīng)歷了衰退(18/02-20/03)和復(fù)蘇(20/03-20/10),去年10月至今(截止2021/3/25,下同)已經(jīng)輪動(dòng)到流動(dòng)性邊際收緊+基本面向上+通脹向上的過熱期(階段⑤)。其中本輪衰退從前期進(jìn)入到后期的標(biāo)志是在18年10月19日國務(wù)院副總理劉鶴及一行兩會(huì)負(fù)責(zé)人接受記者采訪,此時(shí)明確政策進(jìn)一步轉(zhuǎn)向?qū)捤伞4撕笫芤咔闆_擊經(jīng)濟(jì)在衰退后期的末尾大幅下行,直至20Q1GDP增速見底反彈后經(jīng)濟(jì)才開始步入復(fù)蘇前期,5月之后供給沖擊的因素漸漸緩和,PPI同比的見底回升標(biāo)志著復(fù)蘇來到后期。此后隨著去年10-11月社融存量和M2增速相繼開始見頂回落,經(jīng)濟(jì)進(jìn)入了過熱階段。回顧本輪大類資產(chǎn)輪動(dòng)情況:

衰退前期(18/02-18/10),理論上債券在該階段率先走牛,實(shí)際情況也與之相符,這輪債牛從18年初開始,中債總?cè)珒r(jià)指數(shù)在該階段的漲幅達(dá)4%。

衰退后期(18/10-20/03),根據(jù)模型此時(shí)債券牛延續(xù),股票牛開始起步,與實(shí)際情況基本吻合。債券方面,中債總?cè)珒r(jià)指數(shù)在本階段的漲幅為5%;股票方面,該階段股票市場確認(rèn)政策底后于19年1月開啟了本輪牛市,萬得全A在該階段的最大漲幅達(dá)45%。

復(fù)蘇前期(20/03-20/05),理論上債券牛市在該階段見頂,股票則持續(xù)牛市。實(shí)際債券和股票表現(xiàn)也與我們的模型預(yù)測相符,債券方面,中債總?cè)珒r(jià)指數(shù)上漲至去年4月底見頂;股票方面,市場于去年3月見底后開啟了新一輪上漲,萬得全A在該階段的最大漲幅達(dá)16%。

復(fù)蘇后期(20/05-20/10),根據(jù)模型此時(shí)股票領(lǐng)漲,實(shí)際該區(qū)間內(nèi)債、股、商品收益率分別為-3%、19%和2%,與模型結(jié)論一致。

過熱期(20/10-至今),根據(jù)模型此時(shí)股票牛來到最后一個(gè)階段,商品牛市也在這個(gè)階段開啟。目前股票和商品表現(xiàn)與模型基本一致,股票方面,去年10月至今萬得全A最大漲幅達(dá)15%。商品方面,去年南華商品指數(shù)在收回前期跌幅后于11月開始加速上漲,至今漲幅為30%。

今年是弱版07年、強(qiáng)版10年。以去年底社融存量和M2增速開始見頂回落為標(biāo)志,本輪經(jīng)濟(jì)周期來到過熱階段,回看歷史,04年以來這一階段出現(xiàn)過三次,分別在07、10和16-17年。從歷史對比的角度出發(fā),我們認(rèn)為今年類似弱版的07年,強(qiáng)版的10年。具體來看,今年在基本面上弱于07年:07年經(jīng)濟(jì)過熱期間雖然宏觀流動(dòng)性收緊,但是企業(yè)微觀盈利持續(xù)改善,全年A股凈利累計(jì)同比增速約為50%,今年我們預(yù)計(jì)全年增速達(dá)15-20%,低于07年。但與10年的過熱期相比,目前的政策收緊力度相對較小:10年1月至11年3月的過熱期間央行接連九次上調(diào)存款準(zhǔn)備金率,累計(jì)上調(diào)了4個(gè)百分點(diǎn)。而目前宏觀流動(dòng)性只是溫和收緊,2月26日中央政治局會(huì)議強(qiáng)調(diào)保持宏觀政策連續(xù)性、穩(wěn)定性、可持續(xù)性,3月5日的政府工作報(bào)告中也指出“穩(wěn)健的貨幣政策要靈活精準(zhǔn)、合理適度”,這意味著雖然在經(jīng)濟(jì)恢復(fù)至正常水平后國內(nèi)宏觀政策會(huì)調(diào)整,但不會(huì)急轉(zhuǎn)彎,因此今年政策在收緊力度上不及10年。

那本輪過熱階段會(huì)持續(xù)多久,何時(shí)會(huì)進(jìn)入新的滯脹期?我們認(rèn)為,21年經(jīng)濟(jì)動(dòng)能依然存在,全年實(shí)際GDP增速有望達(dá)9%,雖然經(jīng)濟(jì)增速的單季度同比高點(diǎn)大概率在21Q1,但是類似10年,剔除低基數(shù)影響后真正的經(jīng)濟(jì)頂更可能在21Q4或22Q1。通脹方面,雖然從數(shù)據(jù)看當(dāng)前處于經(jīng)濟(jì)和通脹往上的過熱期,但實(shí)際本階段的通脹壓力并不大。07、10年過熱期間PPI同比平均在3%和6%左右,而今年1月PPI同比才剛轉(zhuǎn)正,萬得一致預(yù)期數(shù)據(jù)顯示今年CPI和PPI全年同比增速分別為1.6%和2.3%。目前(截至20210323)發(fā)達(dá)國家疫苗接種明顯較快,如美國目前接種率約為39%,但全球的接種率只有約6%,經(jīng)濟(jì)學(xué)人預(yù)測疫苗在發(fā)達(dá)國家普及大概在今年下半年能完成。除發(fā)達(dá)國家以外的其他國家疫苗普及都要等到2022年,屆時(shí)海外的需求才會(huì)大幅回升,進(jìn)而造成通脹的大幅攀升。綜合來看我們認(rèn)為今年全年將處于過熱期,滯脹期大概率要等明年。

股市進(jìn)入牛市后期,大宗屬于牛市孕育期。我們從19年初就提出,19年1月4日上證綜指2440點(diǎn)為第六輪牛市的起點(diǎn),參考A股歷史,一輪牛熊周期平均持續(xù)5-6年,19年初開始的牛市可能會(huì)走三年左右。在做出牛市格局的判斷之后,我們基于資金面、基本面、情緒面的變化進(jìn)一步將牛市細(xì)化為孕育期、爆發(fā)期、泡沫期三個(gè)階段。類似07、10年,我們認(rèn)為股票市場目前仍處在牛市格局中,今年股市有望進(jìn)入基本面+情緒面驅(qū)動(dòng)的牛市第三階段泡沫期,詳細(xì)分析見《牛市在途-20210217》和《“股”舞人心——2021 年中國股市展望-20201127》;商品方面,根據(jù)模型商品牛從過熱期開始,一直持續(xù)到滯脹前期,目前我們判斷經(jīng)濟(jì)的回升將持續(xù)到今年底或明年初,通脹的大幅抬升預(yù)計(jì)也要等明年新興市場的疫苗完全普及。雖然滯脹期也存在提前的可能性,潛在的風(fēng)險(xiǎn)點(diǎn)主要在于疫苗接種進(jìn)度加速下全球復(fù)蘇速度超預(yù)期,或市場預(yù)計(jì)的美國2萬億美元基建計(jì)劃順利推進(jìn)實(shí)施導(dǎo)致需求大幅回升,但我們認(rèn)為概率均不大。因此站在年度視角看,目前商品市場還處在牛市的初期,類似19年股票牛初期,期間也會(huì)出現(xiàn)橫盤震蕩,商品真正的大機(jī)會(huì)可能在明年。

風(fēng)險(xiǎn)提示:歷史回測結(jié)果并不代表未來,投資時(shí)鐘的運(yùn)行未必按照順序依次發(fā)生。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:張熠

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)