炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機會!

原標(biāo)題:結(jié)構(gòu)重建期:指數(shù)震蕩,個股登場(浙商策略·王楊)

來源:王楊策略研究

摘要

投資要點

上期策略周報中,我們提示“借助反彈,優(yōu)化結(jié)構(gòu)”,3月9日以來市場步入反彈期。

站在當(dāng)前,理清結(jié)構(gòu)重建期的特征,對投資者進行結(jié)構(gòu)優(yōu)化有較強的指引意義,本期報告我們借助2012年和2018年的復(fù)盤經(jīng)驗進行分析。

核心結(jié)論:

前言:重建期,耐心布局,拐點將至

我們認(rèn)為,本次科技行情的啟動,并非月度或季度級別,這是新一輪科技牛市起點,二季度處在結(jié)構(gòu)過渡和重建期。

結(jié)合規(guī)律,剩余流動性(也即,“M2同比-滾動4Q名義GDP同比”),與科技板塊的超額收益,有較強相關(guān)性。結(jié)合后續(xù)M2和GDP增速預(yù)測,我們預(yù)計年中科技板塊將出現(xiàn)系統(tǒng)性拐點,二季度圍繞著一季報以成長股個股機會為主,特別是科創(chuàng)板中相關(guān)個股。

復(fù)盤:筑底期,指數(shù)震蕩,個股登場

我們將以2012年和2018年的創(chuàng)業(yè)板指走勢為例,對筑底期特征進行分析。筑底期的核心特征可概括為“輕指數(shù),重個股”。

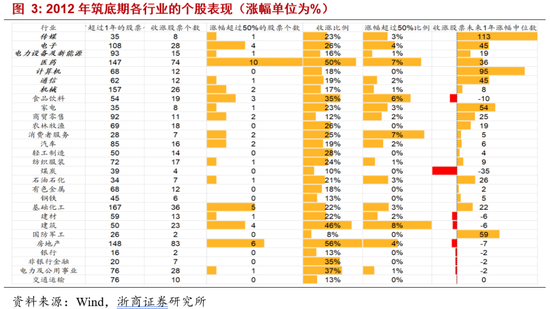

2012年:選擇2012年1月19日至12月4日為筑底期,指數(shù)層面,窄幅震蕩,創(chuàng)業(yè)板指下跌3.9%;但此階段,個股已展開有序上漲,以碧水源、藍色光標(biāo)、數(shù)字政通等為代表的2013年-2015年的大牛股,筑底期間已經(jīng)超額收益顯著。

2018年:選擇2018年10月17日至2019年1月13日為筑底期,指數(shù)上,創(chuàng)業(yè)板指僅上漲0.9%;但個股已經(jīng)呈現(xiàn)出較強的賺錢效應(yīng),以電子、計算機、食品飲料、醫(yī)藥等行業(yè)的后續(xù)牛股在此階段已經(jīng)嶄露頭角。

展望:反彈期,優(yōu)化結(jié)構(gòu),儲備科創(chuàng)

整體而言,我們認(rèn)為二季度指數(shù)仍是震蕩格局,結(jié)構(gòu)上中庸之道,均衡中逐步過渡,具體來看:一則,針對前期消費白馬和新能源,應(yīng)借助近期反彈進行優(yōu)化,去偽存真;二則,針對成長股,應(yīng)結(jié)合業(yè)績情況,優(yōu)選個股,逐步布局,關(guān)注工業(yè)智能化、半導(dǎo)體、信創(chuàng)等領(lǐng)域;三則,針對低估值,可以選擇銀行和交運等行業(yè)優(yōu)質(zhì)個股作為基礎(chǔ)配置。

對投資者而言,戰(zhàn)略性品種,應(yīng)圍繞財報挖掘以科創(chuàng)板為代表的新核心資產(chǎn)。

正文

1. 前言:重建期,耐心布局,拐點將至

展望21年時,我們發(fā)布年度策略,首提“中庸之道”的戰(zhàn)略思維。

展望2月時,市場一致看多春節(jié)行情,我們發(fā)布《把握結(jié)構(gòu)調(diào)整的時間窗口》、《結(jié)構(gòu)面臨切換》、《當(dāng)結(jié)構(gòu)開始切換》等系列,提出“結(jié)構(gòu)面臨切換”的戰(zhàn)略判斷,并提示,參考半導(dǎo)體走勢規(guī)律,新能源步入個股分化期。

2月28日,我們發(fā)布《布局科技:王者將歸來》,旗幟鮮明看好科技,其一,產(chǎn)業(yè)步入黃金期,風(fēng)險收益比明顯;其二,盈利逐步被驗證,財報季是催化劑;其三,十四五期間重點,政策扶持力度大。

我們認(rèn)為,本次科技行情的啟動,并非月度或季度級別,這是新一輪科技牛市起點,21年將有明星成長股走出,22年百花齊放,二季度處在結(jié)構(gòu)過渡和重建期。

宏觀環(huán)境對結(jié)構(gòu)輪動有較強的相關(guān)性,結(jié)合規(guī)律,剩余流動性(也即,“M2同比-滾動4Q名義GDP同比”),與科技板塊的超額收益,有較強相關(guān)性。

結(jié)合年度展望中的宏觀組預(yù)測,綜合對于通脹和實際GDP的判斷,2021年全年名義GDP為10.7%,其中四個季度分別為19.6%、11.0%、8.2%和6.5%,而節(jié)奏上,一季度沖高,二季度保持在10%以上,之后逐漸回落。

進一步結(jié)合M2走勢,我們預(yù)計年中科技板塊將出現(xiàn)系統(tǒng)性拐點,二季度圍繞著一季報以成長股個股機會為主,特別是科創(chuàng)板中相關(guān)個股。

2. 復(fù)盤:筑底期,指數(shù)震蕩,個股登場

就節(jié)奏上,需要注意,參考2012年,結(jié)構(gòu)的重建并非一蹴而就,結(jié)構(gòu)重建期的特征可概括為“指數(shù)震蕩,個股登場”。

本期周報,我們將以2012年和2018年的創(chuàng)業(yè)板指走勢為例,對筑底期特征進行分析。

2.1 2012年

2012年是創(chuàng)業(yè)板在2013年-2015年牛市的筑底期,此輪牛市主線是“互聯(lián)網(wǎng)+”,計算機和傳媒是領(lǐng)漲行業(yè)。

我們將2012年1月19日至2012年12月4日定義為創(chuàng)業(yè)板的筑底期。筑底期的核心特征可概括為“輕指數(shù),重個股”。

指數(shù)層面,整體窄幅震蕩,數(shù)據(jù)上,2012年的12月4日相較于1月19日僅下跌3.9%。

但此階段,個股已展開有序上漲,以碧水源、藍色光標(biāo)、數(shù)字政通等為代表的2013年-2015年的大牛股,筑底期間已經(jīng)超額收益顯著。

具體來看,剔除上市不足1年的新股后,在2012年的筑底期,傳媒、計算機、通信、電子等行業(yè)的后續(xù)牛股在此階段已經(jīng)嶄露頭角。數(shù)據(jù)上,傳媒行業(yè)中,筑底期收漲的個股,在后續(xù)一年的漲幅中位數(shù)達113%;計算機漲幅中位數(shù)達95%;電子和通信分別達45%。

2.2 2018年

2018年下半年是2019年-2020年牛市的筑底期,本輪結(jié)構(gòu)牛市的主線在于先進制造業(yè)和消費升級,5G基建、半導(dǎo)體、新能源、食品、醫(yī)藥的領(lǐng)漲領(lǐng)域。

我們將2018年10月17日至2019年1月13日定義為筑底期,類似于2012年的創(chuàng)業(yè)板,此階段亦呈現(xiàn)出“輕指數(shù),重個股”的特征。

指數(shù)上,創(chuàng)業(yè)板指在2019年1月13日相較于2018年10月17日僅上漲0.9%。

但個股已經(jīng)呈現(xiàn)出較強的賺錢效應(yīng),電子、計算機、食品飲料、醫(yī)藥等行業(yè)的后續(xù)牛股在此階段已經(jīng)嶄露頭角。

數(shù)據(jù)上,電子行業(yè)中,筑底期收漲的個股,在后續(xù)一年的漲幅中位數(shù)達58%;計算機中,收漲個股在后續(xù)一年的漲幅中位數(shù)達42%;食品飲料達34%;醫(yī)藥達28%。

3. 展望:反彈期,優(yōu)化結(jié)構(gòu),儲備科創(chuàng)

上期策略周報《借助反彈,優(yōu)化結(jié)構(gòu)》中,我們提示,短期白馬迎來階段反彈,站在當(dāng)前更重要的是結(jié)構(gòu),應(yīng)去偽存真,借助反彈優(yōu)化結(jié)構(gòu)。一則,針對前期抱團股,應(yīng)去偽存真,優(yōu)選真成長;二則,以芯片、云計算、智能制造為代表的科技板塊,自2020年7月以來持續(xù)休整,當(dāng)前已具備較好性價比,可逐步進行配置。

整體而言,我們認(rèn)為二季度指數(shù)仍是震蕩格局,結(jié)構(gòu)上中庸之道,均衡中逐步過渡,具體來看:一則,針對前期消費白馬和新能源,應(yīng)借助近期反彈進行優(yōu)化,去偽存真;二則,針對成長股,應(yīng)結(jié)合業(yè)績情況,優(yōu)選個股,逐步布局,關(guān)注工業(yè)智能化、半導(dǎo)體、云計算等領(lǐng)域;三則,針對低估值,可以選擇銀行和交運等行業(yè)優(yōu)質(zhì)個股作為基礎(chǔ)配置。

對投資者而言,戰(zhàn)略性品種,應(yīng)圍繞財報挖掘以科創(chuàng)板為代表的新核心資產(chǎn)。

4. 風(fēng)險提示

1、中美經(jīng)貿(mào)摩擦超預(yù)期。如果中美經(jīng)貿(mào)摩擦超預(yù)期,或在一定程度上影響科技板塊的業(yè)績釋放節(jié)奏。

2、流動性收緊超預(yù)期。如果流動性收緊超預(yù)期,或進一步影響科技板塊估值水平。

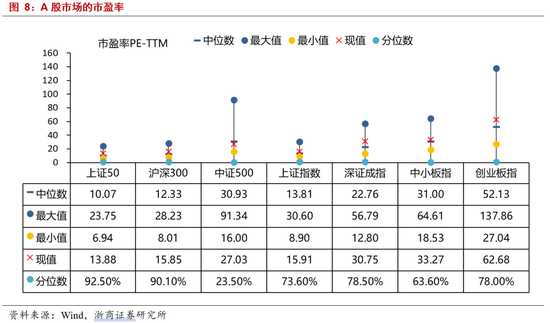

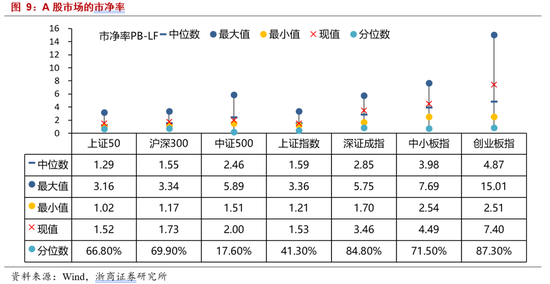

5. 上周回顧

責(zé)任編輯:張書瑗

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)