螞蟻集團來了!10月29日!立即開戶為申購做好準備!【立即上車做股東,享開戶福利!】

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

【國君策略】“保收益”背后:下行有限

來源: 國君策略

本報告導讀

? 市場調整已經較充分反應流動性收緊等風險,消費與出口接棒投資成為復蘇動能,盈利超預期將驅動市場震蕩向上,科技+可選消費為配置重點,關注金融地產年底機會。

摘要

? 保收益的背后:到底是收益還是風險?其實不用過分悲觀。估值整體偏高與利率高位之間的矛盾、估值內部結構分化的矛盾以及各賽道間業績預期的差距,使得市場近期少了一絲堅定,多了一分疑慮。由此,“保收益”之說成了當前市場的討論熱點。但保收益的背后,是市場出于對風險的規避,而非對收益的確定。我們認為,流動性收緊、IPO壓力、海外風險、估值較高等風險已經得到較充分釋放,盈利端將支撐市場向上。消費回暖和海外供給替代接棒投資,可選消費、科技板塊將展現盈利彈性。震蕩格局之下,珍惜每一次的回調機會。

? 科技板塊在Q3盈利修復疊加長期增長路徑清晰下,為首選進攻方向,回調帶來布局機會。近期科技板塊部分優質標的顯著回調,布局窗口已經來臨。從盈利情況看,科技龍頭Q3盈利景氣度回升顯著,Q3盈利超預期將成為科技板塊重要支撐。對標海外,中國科技股基本面優勢得到國際投資者認同,2020年以來美股中概股上漲47%,領先于納斯達克指數(上漲29%),隨著我國科技龍頭加快港股及科創板上市,海外映射效應將支撐A股科技板塊。此外,科技板塊存在估值重塑的機會。當前市場對科技板塊短期問題擔憂較多,隨著“十四五”規劃、“雙循環”相關政策落地,市場將預期政策力度足以對沖中美、行業補貼政策等短期擾動,從而提升科技板塊估值。短期看,中美、流動性等風險對科技的壓制已近極限,布局機會已現。細分賽道推薦:新能源及新能源汽車/消費電子(蘋果鏈)/網絡安全/光模塊/IDC/半導體(國產替代)。

? 可選消費受益于國內盈利修復及海外供應替代。從盈利層面看,可選向上彈性大于必選。內需層面上,國內經濟修復使邊際消費傾向提升,且聚集性消費正常化,地產后周期產業鏈需求修復均提升可選盈利向上彈性。外需層面上,一方面拜登勝選概率提升,美國對華關稅存在下調甚至取消預期,另一方面疫情沖擊下海外出現供給缺口,且居家辦公提升部分行業需求,可選消費出口有望超預期。從估值層面看,當前利率已經重回向上趨勢,利率環境對可選較必選更友好。且部分可選消費行業龍頭已經在疫情中加速強化行業優勢,而可選龍頭的估值較必選龍頭優勢顯著。細分賽道推薦:酒店/汽車/家居/紡服/旅游/家電/游戲。

? 短期下行風險主要包括全球疫情二次蔓延,美國大選等,但我們更需要關注上行風險:金融、地產板塊的年底行情。短期內疫情二次蔓延導致海外市場震蕩,美國大選不確定性增加可能帶來A股波動加大。同時,仍需關注上行風險:向金融、地產等低估值、穩盈利板塊切換的可能。一方面上述板塊的估值性價比優勢明顯,近期市場表現已經體現機構風格再平衡的意愿;另一方面持續修復的盈利預期有望催化年底實現估值切換,二者合力之下我們需關注金融、地產板塊的年底行情。從近20年A股日歷效應看,第四季度金融、地產、交運、公用等低估值、防御性板塊跑贏市場概率較高。銀行板塊Q3盈利數據仍將承壓,但市場已經充分反應悲觀預期, 3季報落地有望使金融地產板塊展開向上行情。

1

“保收益”的背后:無需過分悲觀

保收益的背后:到底是收益還是風險?其實不用過分悲觀。估值整體偏高與利率高位之間的矛盾、估值內部結構分化的矛盾以及各賽道間業績預期的差距,使得市場近期少了一絲堅定,多了一分疑慮。由此,“保收益”之說成了當前市場的討論熱點。但保收益的背后,是市場出于對風險的規避,而非對收益的確定。我們認為,本周市場對于未來的風險預期已經變得更加確定。市場10月短暫沖高后調整近2周,主要受以下因素影響:(1)流動性方面,10月21日央行行長易綱再提把好貨幣供應總閘門,隨著國內經濟修復,宏觀流動性收緊預期提升;螞蟻集團上市在即,2020年IPO規模已達近10年新高,股東減持規模同樣較大,加劇微觀流動性緊張。(2)海外風險方面,越臨近美國大選,不確定性越高,且歐美疫情風險有抬升趨勢;同時美股同樣持續調整,從海外映射角度壓制A股。(3)估值方面,經歷2年的反彈,優質標的整體估值不低,市場兌現盈利意愿較高,本周機構重倉股跌幅較大。

我們認為,盈利將成為影響市場核心因素,支撐市場上行。一方面,經過市場回調,前述風險已經得到較充分釋放。另一方面,當前市場估值盡管不低,但也非顯著偏高,且結構上看估值較高的公司質量較好,向下壓力有限。當前DDM模型分母端難有明顯邊際變化,我們認為分子端的盈利修復有望超預期,支撐市場向上。從三季報看,當前公布季報或盈利預告的1458家公司(剔除異常公司)預計Q3單季度凈利潤增速中值為45%,這些公司上半年盈利增速(整體法)為5%。盡管較早公布業績的公司普遍業績更好,但重點公司預告顯示Q3盈利有望超預期。隨著五中全會臨近,市場重心將從關注短期盈利趨勢轉向展望長期行業機會,盈利邏輯將改變(類似下半年的風電行業)。從盈利修復動能看,消費回暖和海外供給替代接棒投資,可選消費、科技板塊將展現盈利彈性。上述盈利占優的板塊估值較復蘇初期占優的基建產業鏈更高,結構角度上有利于市場向上。

2

逢跌加科技:盈利修復與政策預期共振

科技板塊在Q3盈利修復疊加長期增長路徑清晰下,為首選進攻方向,回調帶來布局機會。近期由于市場風險偏好下行,科技板塊部分優質標的顯著回調,我們認為科技布局窗口已經來臨。從盈利情況看,新能源汽車、新能源、信息安全等科技龍頭Q3盈利景氣度回升顯著,Q3盈利超預期將成為科技板塊化解估值壓力,打開向上空間的重要支撐。對標海外,中國科技股基本面優勢得到國際投資者認同,2020年以來美股中概股(剔除中國移動等傳統行業藍籌)上漲47%,領先于納斯達克指數(上漲29%),隨著我國科技龍頭加快港股及科創板上市,海外映射效應將支撐A股科技板塊。此外,科技板塊存在估值重塑的機會。風險偏好低迷下,市場對科技板塊短期問題擔憂較多,如半導體相關的美國制裁,新能源汽車及新能源行業補貼退坡。長期增長預期確定性提升下,新能源行業的關注點從短期的補貼轉向長期成長的確定性,已經引發估值重塑(見《策論光伏:平價時代,估值重構可期0913》、《策論新能源汽車:電池日疊加行業排產復蘇,一觸即發0920》)。隨著“十四五”規劃、“雙循環”相關政策落地,市場將預期政策力度足以對沖中美、行業補貼政策等短期擾動,從而提升科技板塊估值。短期看,中美、流動性等風險對科技的壓制已近極限,布局機會已現。

細分賽道推薦:新能源及新能源汽車/消費電子(蘋果鏈)/網絡安全/光模塊/IDC/半導體(國產替代)。

3

彈性看可選:國內消費復蘇與海外供應替代

可選消費受益于國內盈利修復及海外供應替代。從盈利層面看,可選向上彈性大于必選。內需層面上,國內經濟修復使邊際消費傾向提升,且聚集性消費正常化,地產后周期產業鏈需求修復均提升可選盈利向上彈性。外需層面上,一方面拜登勝選概率提升,美國對華關稅存在下調甚至取消預期,汽車、輕工、家電、紡服等可選行業受益明顯;另一方面疫情沖擊下海外產能受限,紡織服裝、家具等可選行業出現供給缺口,且歐美居家辦公提升家具、家電等產品需求。往后看,疫苗大規模接種后歐美經濟復蘇將拉動可選消費需求。從估值層面看,可選性價比明顯。邊際上看,當前利率已經重回向上趨勢,利率環境對可選較必選友好。估值比較上可選則處于估值洼地。必選的高估值與龍頭競爭優勢突出密切相關,可選消費中,酒店、家電、家居等行業龍頭也已經在疫情中加速強化行業優勢,而可選龍頭的估值較必選龍頭優勢顯著。

細分賽道推薦:酒店/汽車/家居/紡服/旅游/家電/游戲。

4

下行風險釋放充分,當前上行風險更甚

短期下行風險主要包括全球疫情二次蔓延,美國大選等,但我們更需要關注上行風險:金融、地產板塊的年底行情。下行風險維度,市場擔心的是貨幣政策大拐點的到來,抑或是經濟修復的不及預期,當前市場對流動性風險已經反應較充分,盈利復蘇則難以證偽。回到10-11月窗口,疫情二次蔓延導致海外市場震蕩,美國大選不確定性增加均可能帶來A股波動加大。同時,仍需關注上行風險,尤其是資金向金融、地產等低估值、穩盈利板塊切換的可能。一方面自7月初的大級別行情后,上述板塊的估值持續處于低位,性價比凸顯,近期市場表現已經體現機構風格再平衡的意愿;另一方面明年修復的盈利預期有望催化年底實現估值切換,二者合力之下我們需關注金融、地產板塊的年底行情。從近20年A股日歷效應看,第四季度金融、地產、交運、公用等低估值、防御性板塊跑贏市場概率較高。銀行板塊Q3盈利數據仍將承壓,但市場已經充分反應悲觀預期,本周平安銀行Q3季報后引領銀行板塊跑贏市場,3季報落地有望使大金融板塊展開向上行情。

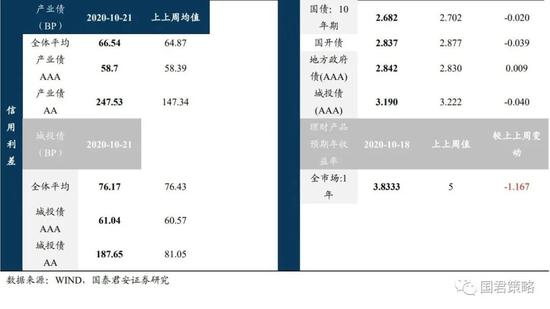

5

五維數據全景圖

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)