【今日直播】

建信基金陶燦、梁洪昀等明星基金經理群英會:現在是牛市嗎?后疫情時代買什么?

【國君策略】結構為上,布局金秋

來源: 國君策略

本報告導讀

? 中期震蕩格局下,盡管當前處于震蕩中樞,仍要珍惜震蕩之中的每次回調機會。配置上進攻科技成長,把握可選消費,行業層面關注新能源汽車/酒店/汽車/家居/保險。

摘要

? 3100-3500震蕩格局:盡管當前處于震蕩中樞,仍要珍惜震蕩之中的每次回調機會。市場向上的支撐在于盈利修復的預期,向下力量在于中美發酵和流動性問題。盈利端,市場對于三季度盈利預期分歧較小,但對四季度與2021年分歧較大。但我們認為,盈利上行趨勢已基本確立,核心在于居民部門和企業部門修復的承接:一方面是來自于經濟穩增長、穩就業后,短期居民部門收入預期修復,邊際消費傾向有望提升;另一方面在全球寬貨幣后期、寬信用初期疊加需求逐步回暖,中期企業資本開支有望逐步修復。相比之下,流動性短期影響更關鍵但邊際變化不大,更偏重結構而非逆轉大勢。風險偏好來看,國內機構投資者不會因為中美等問題給予定價,市場波動源于北上資金。總結來看,盈利上行支持震蕩上行格局,期間若因中美等不確定因素對指數產生沖擊,我們應當珍惜震蕩中的每次回調機會,布局十月金秋。

? 科技成長仍是全年關鍵,盈利修復周期中最閃亮的星。科技細分賽道很多,但是整體來看大部分受到中美因素的影響。伴隨中美預期穩定,科技的預期底有望提前出現。值得注意的是,市場向上的支撐在于盈利修復的預期,而此輪科技行情是尤其具備“盈利修復”特征的。如果說2014-2015年科技板塊盈利增速是“外延并購帶來的泡沫”,那么2020年之后,科技板塊盈利增速將會重歸“內生性增長”。2020年,我們預計科技板塊歸母凈利潤增速將上升至24%、EPS增速將達到17%左右。細分賽道推薦:新能源及新能源汽車/消費電子蘋果鏈/網絡安全/光模塊 /半導體(國產替代)。

? 把握可選消費的良機:邊際修復的消費傾向+扭轉上行的利率預期。把握可選消費的良機:邊際修復的消費傾向+扭轉上行的利率預期。當前,DDM模型的各個驅動力邏輯在消費品之中發生分化。第一,可選消費比必選消費盈利端更有可能超預期。當前市場對于必選消費品的穩增長、高景氣度預期充分,而在消費傾向逐步修復過程中可選消費盈利超預期可能性更大。第二,利率上行預期擠壓高估值板塊,尤其是必選消費。與之對應,疫情下出于對可選消費盈利的擔憂,其估值處于較低水平。第三,風險偏好的抬升利好可選消費。伴隨未來中美問題預期逐步走向冰點,市場風險偏好有望逐步修復,市場定價邏輯將更進一步,由買必選的確定性,轉而買可選的成長性,加速可選消費的機會來臨。細分賽道推薦:酒店/汽車/家居/航空/旅游/家電。

? 外資行為上看:堅守科技,增配周期。外資的核心思路是在不確定性環境下尋找安全邊際。近兩個月以來,人民幣資產升值但外資卻在減持中國股票,一方面是在不確定性環境中(中美等問題),外資風險偏好下降;另一方面是其持有的以消費為代表的重倉股估值偏高,隱含的預期收益降低,風險補償不足。與之對應的是,外資在跨資產類別中同期大幅凈增持低風險度的債券;在股票資產內部順周期板塊也成為其邊際增量配置的重心。以上配置結果都是低風險思路的體現。值得關注的是,在市場的調整過程中,外資并未系統性的降低對中國優質科技公司的投資,新能源、電子、通信等景氣板塊仍受青睞。

1

結構為上,布局金秋

3100-3500震蕩格局:盡管當前處于震蕩中樞,仍要珍惜震蕩之中的每次回調機會。中期維度,市場向上的支撐在于盈利修復的預期,向下力量在于中美發酵和流動性問題。盈利端,當前投資者對于三季度經濟修復與企業盈利預期分歧較小,但對四季度與2021年經濟修復的持續性具有較大的分歧,核心原因在于全球和國內需求修復斜率的分歧。但我們認為,盈利上行趨勢已基本確立,核心在于居民部門和企業部門修復的承接:一方面是來自于經濟穩增長、穩就業后,短期居民部門收入預期修復,邊際消費傾向有望提升;另一方面在全球寬貨幣后期、寬信用初期疊加需求逐步回暖,中期企業資本開支有望逐步修復。相比之下,流動性短期影響更關鍵但邊際變化不大,更偏重結構而非逆轉大勢。一方面是市場已有較為充分的流動性邊際收緊預期,另一方面是目前宏觀基礎尚不支撐流動性轉向。風險偏好來看,國內機構投資者不會因為中美等問題給予定價,更多是通過不穩定的北上資金來影響,中美和宏觀不確定性在十月有望降低。總結來看,盈利上行支持震蕩上行格局,期間若因中美等不確定性因素對指數產生沖擊,我們應當珍惜震蕩之中的每次回調機會,布局十月金秋。

2

重申:中美預期的冰點,是科技行情的起點

科技成長仍是全年關鍵:盈利修復周期中最閃亮的星。科技細分賽道很多,但是整體來看大部分受到中美因素的影響。短期中美預期不穩定,風險偏好下行將壓制科技板塊,但打造“內循環”下,市場預期將逐漸轉向政策足以對沖科技板塊面臨的外部沖擊,使科技的預期底有望提前出現。值得注意的是,市場向上的支撐在于盈利修復的預期,而此輪科技行情是尤其具備“盈利修復”特征的。如果說2014-2015年科技板塊盈利增速是“外延并購帶來的泡沫”,那么2020年之后,科技板塊盈利增速將會重歸“內生性增長”。對比EPS增速來看,2014-2015年科技板塊歸母凈利潤增速分別上升56%、26%,但是EPS增速僅-2%和0%,本質上是外延并購的虛擬繁榮。2020年,我們預計科技板塊歸母凈利潤增速將上升至24%、EPS增速將達到17%左右,真正從分子端支撐此輪科技行情。

細分行業推薦:新能源及新能源汽車/消費電子(蘋果鏈)/網絡安全/光模塊/IDC/半導體(國產替代)。

3

消費:從抱團確定性到市場不確定

把握可選消費的良機:邊際修復的消費傾向+扭轉上行的利率預期。8月的經濟數據,基本印證經濟的快速修復期即將到來,在此預期背景下,DDM模型的各個驅動力邏輯在消費品之中發生分化。第一,可選消費比必選消費,盈利端更有可能超預期。當前市場對于必選消費品的穩增長、高景氣度預期相對更為充分,在當前消費傾向逐步修復的背景之下,可選消費有望隨之盈利超預期。第二,利率上行預期擠壓高估值板塊,尤其是必選消費。在前期全球流動性超預期背景下,市場演繹的邏輯是“資產價格升值壓縮未來確定性潛在回報”,尤其利好必選消費(因為必選消費未來的年化確定性潛在回報更高),這也反映為必選消費逐步上升的估值中樞。當前流動性和利率預期扭轉,是對必選消費品邏輯的直接影響。與之對應的是,可選消費品前期因疫情對盈利端的擔憂,估值水平處于較低狀態。第三,風險偏好的抬升利好可選消費。伴隨未來中美問題預期逐步走向冰點,市場風險偏好有望逐步修復,市場定價邏輯將更進一步,由買必選的確定性,轉而買可選的成長性,加速可選消費的機會來臨。

細分賽道推薦:酒店/汽車/家居/航空/旅游/家電。

4

外資觀察:北上凈流入不僅僅是外資觀察

北上凈流入:不僅僅是富時羅素擴容調整。9月18日,北上資金大幅凈買入中國股票,是否意味著市場微觀結構得到了趨勢性的扭轉?我們認為市場在接近下沿的過程當中,悲觀交易者表達的更為充分,積極的信號在出現,但趨勢性逆轉仍要觀察。一方面,影響9月18日北上投資者凈買入的一個重要的因素在于富時羅素指數的調整,新納入了150個中國A股,其中大盤A股共12個,中盤和小盤股占大多數。與之相對的是,通過拆分當日北上投資者凈買入結構我們可以看到大市值龍頭(中國平安、萬科A、立訊精密、中國建筑等)以及金融和順周期板塊成為凈買入的主要方向。我們認為,北上投資者的實際凈買入結構與富時羅素指數擴容結構之間的差異,表明美股調整、歐洲疫情反彈下,中國市場在接近下沿與風險釋放的過程中,北上投資者對中國股票樂觀預期在回升,但配置的結構更為關鍵,受益于經濟修復與利率上升的金融與順周期板塊成為最大的邊際增量。

5

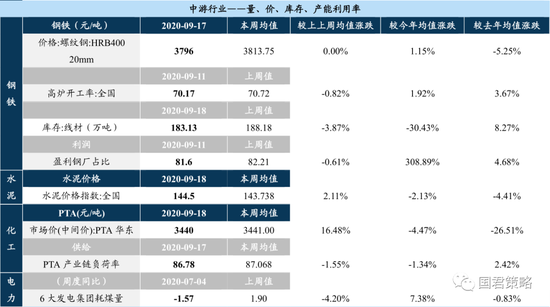

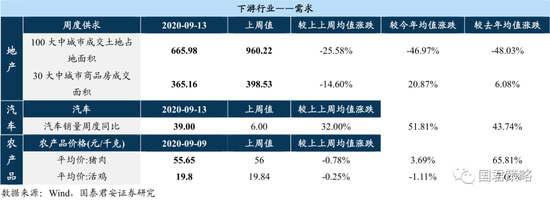

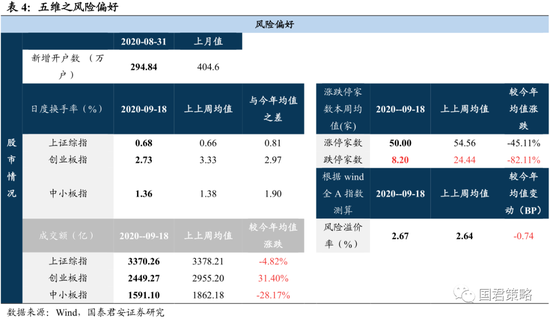

五維數據全景圖

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)