今日直播

上海兆天投資總經理、投資總監范迪釗 :后疫情時代資本市場和大類資產配置的走勢研判

嘉實基金指數投資部總監、基金經理陳正憲,嘉實基金指數投資部研究員滕抒含,分享主題:港股老干新枝又一春

華寶基金量化投資部副總經理、銀行ETF基金經理胡潔,申萬宏源研究所所長助理、金融行業首席分析師馬鯤鵬(金麒麟分析師)(金麒麟分析師)(金麒麟分析師),分享主題:銀行股還有機會嗎?

國泰智能汽車股票基金經理王陽:A股下半程,智能汽車還“香”嗎?

李迅雷最新演講:市值后50%這一半股票,好像沒有必要去關注了,新政策導向帶來的機會有哪些?

“我們對于經濟的復蘇不要過于樂觀,我之所以認為今年全年的GDP增速會在2%左右,是基于對三季度四季度GDP增速大概會達到4~5%這樣一種預期,但是全年要達到3%有難度。”

“財政政策我認為是積極偏穩健,雖然財政赤字率上升了,但是要知道今年上半年的財政支出同比下降了5%。就是財政赤字再擴大,我們的支出比去年同期還是下降了。”

“貨幣政策也不會大水漫灌,今年上半年雖然也是采取降準降息的舉措,但是到了下半年明顯得到了控制,所以現在國債的收益率也是大幅度回升……但是會不會收緊?我認為是不會收緊。”

“隨著美國對中國在高新技術上面的封鎖,中國只能夠走進口替代的路,這方面變成了新的發展機遇,供給會大量的增加,投入也會大量增加。”

“存量經濟主導下的個別企業、個別上市公司會實現一個強者恒強、優勝劣汰、此消彼長的格局,這對于核心市場的估值水平是有利的。”

“2017年年初的時候,(市值)前20%公司的交易額占比是40%左右,現在的占比已經達到60%了。與此相對應的是,后50%公司的合計市值占比從2017年初的接近20%,降到現在不到10%了。

所以我在反思A股市場,市值后50%的這一半股票,也就是2000家上市公司,你值不值得去關注呢?好像沒有必要去關注了。

因為他們的交易量已經從過去的30%下降到現在不到15%了,將來很多股票都會被投資者所遺棄,供給會不斷地增加,被遺棄的股票會越來越多。”

“對于投資來講,恐怕我們不能夠期待全面的牛市,如果有牛市,也是種結構性的牛市,就是個強者恒強的。”

“我們看好中國的資本市場未來,但應該是個慢牛,而且這種慢牛是一個結構性牛市,不可能是全面牛市。”

“雖然我們現在看到有好多股票上漲已經挺多了,所處在的賽道也很好,大家給他一個非常好的憧憬,但未來是不是真的能夠成為一匹千里馬,這不好說的。我們現在買的只是我們想象中的未來,我們未來究竟怎么樣?這個時候很難說。”

“現在被炒高的股票,炒賽道的股票,如果未來沒有預期的業績支撐,它恐怕也長久不了。可能會發生好賽道上的擁堵現象,擁堵現象結果也是優勝劣汰,強者恒強,出現二八分化。”

以上,是中泰證券首席經濟學家李迅雷15日在南開金融首席經濟學家論壇主辦的線上交流中,就“大循環與雙循環背景下的政策取向與投資機會”這一話題,分享的最新精彩觀點。

李迅雷認為,對全球經濟復蘇不要抱有過高期望,目前經濟已經進入到存量時代,優勝劣汰,強者恒強,A股市場分化還會繼續,估值會更加合理。

對于政策方面,他認為,財政政策積極偏穩健,貨幣政策不會大水漫灌,但也不用擔心收緊。政策導向還是立足于完善結構補短板,促進國外依賴度的下降,而這無論是在供給側還是需求側,都會帶來機會。

聰明投資者整理了演講和問答精彩內容,分享給大家。

不要對全球經濟復蘇抱有過高期望

今年全年的GDP增速會在2%左右

今天來做一個簡要的交流,因為現在比較流行的詞就叫國內大循環,國際國內雙循環相互促進模式。所以在講這個模式之前,首先還是對我們今年以來的經濟形勢做一個簡要的分析。

首先,受到疫情影響,全球的總需求偏弱,同時結構出現分化。美國是現在為止疫情累計確診病例最多的國家。

雖然這種跡象已經在緩解,但是疫情還在延續,所以今年二季度美國的GDP出現了9%以上的負增長。

盡管最近這段時間以來就業情況有所好轉,但根據以往的經驗,失業率下降需要更長時間恢復,上行一年,下行需要五年,就失業率的上行大概就一年時間,但失業率要降下來需要5年時間,也就是經濟衰退容易復蘇難。

所以我們對全球經濟復蘇不要抱有過高的期望,復蘇是一個比較漫長的過程。

最近貨幣基金組織也對于全球經濟企業做了一個預測,預測大概是每個季度會更新一次。

根據6月份的數據,美國的GDP預測全年負8%,歐元區負10%,日本負5.8%,新興市場當中,印度負4.5%,東盟五國負2%,歐洲的新興市場和發展中經濟體也負5.8%。

看來中國是一枝獨秀,它的預測是今年正增長1%,但是我的預測可能更加樂觀一點,就是2%左右的增長,所以一枝獨秀。

全球經濟下行的壓力依然還是存在的,目前全球累計確診人數已經接近3000萬人了,所以為了控制疫情的擴散,各個國家防控措施也是不斷升級,但是美國部分高校已經開始復校了,使得疫情控制的難度進一步增強。

同時,由于疫情原因,全球的產業鏈供應鏈也受到了阻斷,特朗普在制造貿易摩擦,打壓中國,使得全球經濟復蘇的難度更大,因為全球經濟只有互聯互通才能夠降低各國成本,才能提高各國的生產率,所以打壓中國勢必使得全球經濟進一步放緩。

就中國來講,經濟的復蘇情況還是比較好,從7月份8月份數據來看,我們經濟確實還是沿著復蘇軌道在繼續推進,當然,經濟要完全恢復到去年同期水平,恐怕還是有一定的難度。

所以我們對于經濟的復蘇不要過于樂觀,我之所以認為今年全年的GDP增速會在2%左右,是基于對三季度四季度GDP增速大概會達到4~5%這樣一種預期,但是全年要達到3%有難度。

因為前兩個季度也就上半年中國的GDP是負1.6%,你簡單推算一下要達到GDP3%,必須在后面兩個季度有多少的增長,我覺得這個不是太現實。

全球和中國經濟都步入到存量時代

存量經濟有三大特征

總體我的判斷是,全球經濟,包括中國經濟都是步入到一個存量經濟時代。存量經濟時代的主要特征就是分化,分化在方方面面都能體現出來。

在過去,我們看的經濟基本上是個很典型的增量經濟,尤其在2010年之前GDP增速都是維持在10%以上,去年GDP增速已經降至6.1%了。

今后兩年我相信GDP增速基本上都會維持在6%以下的水平,存量的特征就越來明顯,就是我前面講到的存量經濟三大特征:

第一個叫此消彼長,就是你這兒起來了那兒就少了;

第二個叫優勝劣汰,就是強者勝出,落后的就被淘汰掉了;

第三個叫強者恒強,越強的企業、越強的城市,它可能會不斷的強化。

我講的三點,對于我們做投資是有指導意義的。分化的時代就是優勝劣汰,強者恒強,此消彼長,一定要用這三個思維去思考我們的風險在哪里,機會在哪里。

人口流入出現分化

首先,它是人口的分化。

2019年東部省份的人口凈流入超過150萬人。南方省份的人口凈流入量比較大,而東部地區人口流入量也相對比較大一點,浙江的人口流入量是第一,廣東第二。

南方除了浙江、廣東之外,還有重慶、福建、安徽、海南、四川、江蘇等一些地方,再看北方,除了寧夏人口流入增長,其他地方都是負增長的,西部地區好像就新疆和西藏人口有所增加,但是增加比例也不多。

有人口凈增加的當然有人口凈減少的,凈增加的人口等于凈減少的人口,所以這就是此消彼長,強者恒強。

比如流到浙江的人口當中,有90%流到兩個城市,一個是杭州,一個寧波。流向廣東的,大部分人口也是流到了像深圳、廣州、佛山、珠海這幾個大城市,其他地方人口也是凈流失。

所以為什么現在我們在強調建立粵港澳大灣區呢?這地方是人口凈流入經濟最發達。

廣東雖然是一個經濟體量最大的省份,同時也是經濟分化最嚴重的省份之一,相對來講,粵西、粵北、粵東都是比較落后的,所以跟其他省份之間,跟江蘇比可能差距就更大。

我們現在講的分化,不僅是中西部跟東部的分化,它更多是一個省份的很多城市也出現分化。

居民收入分化不利于消費拉動機會

投資機會在消費升級和高端消費

第二個分化是居民收入的分化。

現在流行一句話,中國現在有6.1億的人口人均家庭月收入不到1000,但是有人均收入這么低的,必然有人均收入很高的地方。

根據國家統計局的公開數據來看,2016年到2019年高收入組的收入增長達到了29%,而中等收入組的收入增長只有19%,差了10個百分點。所以收入差距不管是相對差還是絕對差都在擴大,這對經濟增長帶來不利的影響。

因為中國的消費主體是中低收入階層。

中低收入階層收入增長放緩,而高收入階層收入增長加速,顯然對于我們的整個消費拉動經濟是不利的,這也就是中國經濟下行當中的一個不利因素。

但是投資的機會在哪里呢?在于消費升級和高端消費。

2019年全球奢侈品消費增長了8.2萬億,其中90%是靠中國來拉動的。

中國的人口占全球18.5%,中國的GDP占全球的16%,但中國的奢侈品消費要占到全球的35%。

從這個數據來看,到底誰是發達國家?從消費品的結構來看,中國已經成為全球奢侈品消費的第一大國,奢侈品消費要占到全球的1/3以上。

這個勢頭還在上行,包括豪華車的銷量也出現了一個大幅的攀升,7月份的豪華車銷量增長了28%,可見高端消費不缺錢。

我們資產配置也要看到,品牌、名牌、奢侈品、高端消費這方面依然非常繁榮,我們市值最大的白酒企業總市值要超過宇宙第一大行工商銀行,體現出分化是非常明顯的,當然這也帶來了相應的投資機會。

產業分化體現中國經濟動能在發生轉化

第三個是產業分化。

產業分化體現的機會就更充分了,所以我們現在比較流行一句話叫賽道。

今年到9月份為止,你買的股票,行業賽道好,漲幅就比較好,行業賽道差的就比較差了。

信息技術產業這兩年增長都在20%左右,像裝備制造和高技術產業,從7月份數據來看,同比增長13%和9.8%。

電氣機械器材和電子設備制造業增長也在10%以上,所以其他的像鋼鐵、冶金、紡織等等這種傳統產業放緩了,體現中國經濟的動能在發生轉化,投資機會在哪里也是一目了然的。

財政政策積極偏穩健

貨幣政策也不會大水漫灌

不用過度擔心貨幣政策收緊

講完中國現在經濟的特征之后,我們的政策來如何來應對?所以我們對政策需要有個了解。

我們的政策跟美國是截然不同,美國現在是大放水,為什么要大放水?因為美國要總統競選了,特朗普希望連任,為了爭取更多選民的選票,他大放水,不論是財政政策還是貨幣政策都是大放水。

我們目前的財政政策貨幣政策又怎么樣呢?

財政政策我認為是積極偏穩健,雖然財政赤字率上升了,但是要知道今年上半年的財政支出同比下降了5%。

就是財政赤字再擴大,我們的支出比去年同期還是下降了,積極財政政策只能叫相對積極,相對我們財政收入的下降幅度10%,我們財政支出下降的幅度會低一點。

所以我們的財政政策只能說是相對積極,不像美國是絕對積極,美國現在的財政赤字率已經達到了16%了,所以這個中國跟美國不一樣。

但美國政策刺激力度過大,導致動作變形,后患無窮。中國的財政政策細水長流,雖然對于我們當時的經濟穩增長感覺有點力不從心,但是從長期來看,我們的后勁可能會更大一點。

同樣道理,貨幣政策也不會大水漫灌,今年上半年雖然也是采取降準降息的舉措,但是到了下半年明顯得到了控制,所以現在國債的收益率也是大幅度回升,大家對貨幣政策的預期就不怎么高了。

但是會不會收緊?我認為是不會收緊。

因為我們的財政政策跟貨幣要相互配合,財政政策基本上是要保持細水長流,可能在貨幣政策上面力度還會稍大一點。

從目前長期數據來看,央行的貨幣利率水平從2018年以來一直處于下行趨勢當中,所以在這方面不用過度擔心貨幣政策會收緊。

即便在今后幾個月GDP的增速出現回升了,畢竟是因為挖了個坑,我們現在只是到坑的上面一點點,增速還是非常有限的。

政策導向是完善結構補短板

促進國外依賴度下降

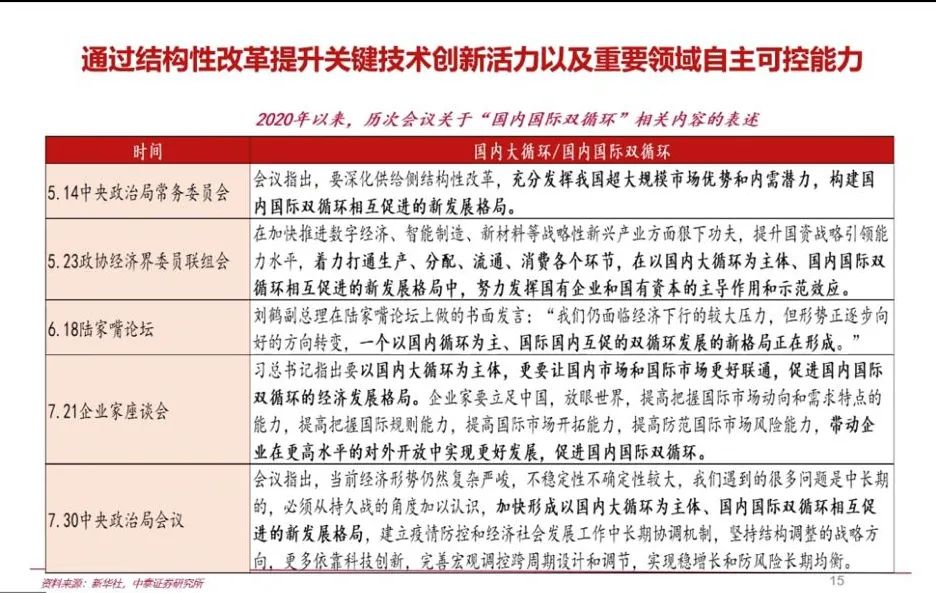

關鍵還是要通過改革來解決我們現有的結構性問題,解決經濟增長的動力不足問題。目前也提到了所謂的國內大循環,國內國際雙循環相互促進的表述。

這樣的表述在我的理解,它更多是在供給端發力,而不是在需求端方面,需求端發展還是走老路,就是搞大水漫灌。

這個跟以往比顯然是不一樣了,今年為什么經濟沒有搞大刺激?就是因為要保持經濟的平穩,避免整個社會再繼續加杠桿。

比如說像過去碰到經濟下行的時候就是刺激房地產,2016年還是2017年,房地產刺激是我們習慣用的手段,這個手段非常有效,但是這樣一種簡單重復的拉動房地產的模式,最終會導致房價越來越高,導致經濟的潛在風險越來越大。

所以我們現在更多的還是立足于完善結構補短板,促進國外依賴度的下降,這是我們政策的導向。大家一定要清楚,我們不會走過去的老路了,還是要在改革上面多發力。

那這個帶來的機會有哪些?

供給端進口替代帶來機會

需求端也有機會

首先是進口替代。

在這方面比較明顯,我們現在最大的問題就是芯片的對外依賴度,今年雖然外貿進出口增速全部都下降了,但集成電路的進口規模卻逆勢增長了13%。

從經受過的彈性角度來看,我們對于先進設備和關鍵零部件的進口依賴度具有較強的剛性,即便在疫情爆發的時候也是一樣。

比如說像工業機器人,像光學儀器,數控機床等等,這些方面我們對外部的依賴度還是比較大。

隨著美國對中國在高新技術上面的封鎖,中國只能夠走進口替代的路,這方面變成了新的發展機遇,供給會大量的增加,投入也會大量增加。

我想今后這幾年,創業板、科創板的融資規模會比較大。

因為那些企業都需要通過資本市場來進行直接融資,增強他們對研發上面的投入,這個是我們可以預期的。

另外一方面,上周總書記召集了科學家座談會,也提到了我們對外依賴度比較大的,比如說糧食依賴度問題,尤其是種子行業,還有能源,尤其是原油、天然氣,還有各類資源的依賴度都是比較大的。

正是因為依賴度比較大,所以我們要降低依賴度該怎么辦呢?

那就要擴大自主可控的能力,要加大對中西部地區資源開發利用的力度,這一方面我想(政府)還是會做的。

同時加大對農業育種研發,提高單產效率。

所以農業方面的一些投入也會增加,主要是確保我們的糧食安全、能源安全和資源安全。

尤其是在目前比如說新能源汽車、高分子材料也會對一些比較稀缺的金屬有需求。

我們60%以上的礦產資源及分布在西部地區,這樣對于西部地區資源的開發、利用和新一輪的西部大開發還是密切相關的。

但是跟過去的不一樣,過去的大開發,更多是出于一個對區域經濟平衡的考慮。

我們目前搞的資源性開發就是為了補短板,就是為了能夠降低對進口的依賴度,所以應該是比較精準,也是比較提升效率的。

簡單歸納一下,目前從上游供給端來講,主要是通過加強對技術、資源開發的投入,對于國產替代、科技的融資、糧食的供應,尤其是農業以及育種,還有對礦產能源這方面,主要是對西部地區的基建投資要加大。

另外一方面,需求端有沒有機會呢?同樣也是有的。

因為我們要提倡新國貨,來樹立民族品牌,同時,也要加大對外開放力度,走一帶一路的道路,發展一些有能源、有資源國家的基礎設施,這方面能夠確保我們國內國際雙循環暢通無阻。

今后估值體系會進一步趨向合理

從今后來講,供給還是會大量增加,以目前A股市場的估值來講,已經是處于熱門賽道的高估,和冷門賽道的低估這樣一種估值體系不合理的局面了。

我想今后的估值體系會進一步地趨向于合理,也就是說低估值存在修復的機會,高估值可能存在回歸的風險。

最近像科創板、創業板的上市規模和發行規模大幅增加,實際上就是對這些熱門行業在增加股票供給,在這樣的一種供給下,可能會使得市場平均的估值水平要下移。

當然我前面也講到在存量經濟主導下的個別企業、個別上市公司會實現一個強者恒強、優勝劣汰、此消彼長的格局,這對于核心市場的估值水平是有利的。

我們的市場是散戶主導的

股票供給還是不足

目前來講,因為確實還存在一個難以理解的散戶交易特征,整個市場個人投資者的交易要占到80%左右,機構投資者的力量還是不夠壯大。今后來講,機構投資者的規模還是要不斷壯大。

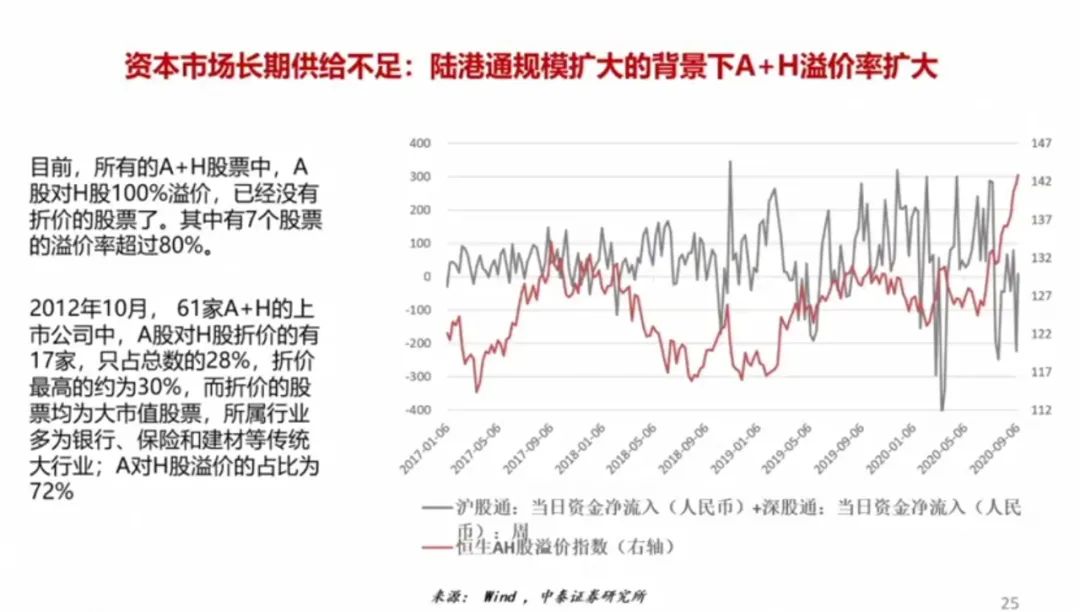

2016年的時候我曾經做過統計,當初有61家含有A股的H股,在那個時候,A股對H股折價的有17家,占比28%,折價率最高的是30%,折價的股票基本上都以大市值股票為主,A股對H股溢價的占比是72%。

有了滬港通、深港通之后,按理說兩邊互聯互通了,價格絕對低的股票應該上漲,價格絕對高的股票應該下跌。

但是事實上是相反的,目前為止A股對所有的H股都是溢價的,已經沒有折價的股票了,其中有7個股票的溢價率超過80%,也就是有7個股票A股的價格是H股價格的5倍以上。

這樣的溢價率擴大是否合理?我們還是要找到它深層的原因。

深層的原因是,我們的市場是散戶主導的市場,股票的供給還是不足。

既然如此,我們這個市場在今后會面臨擴容的壓力,而注冊制又給市場的擴容提供了一個非常好的機會。

所以今年到現在為止,我們權益市場的融資總額在全球排名第一。

雖然我們經濟在下行,雖然美國股市的體量比中國大很多,但是我們直接融資的比重出現了明顯的回升。

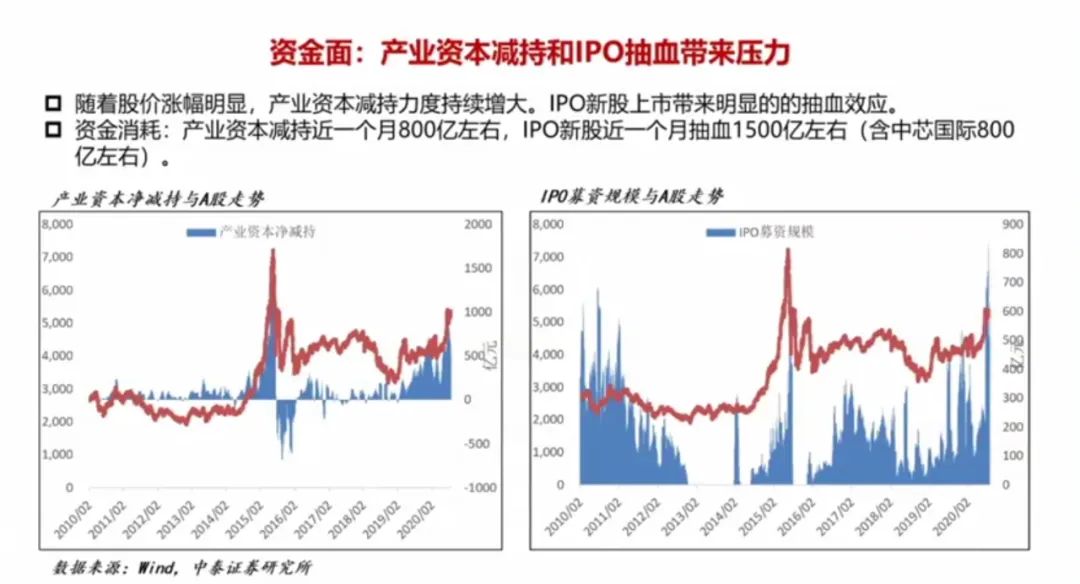

再加上最近產業資本的減持,我們IPO的發行給市場也帶來一定抽血的壓力,但這個壓力應該是好的。

所以對投資者來講,一定會有助于價值投資者去發現價值,去理性投資,而不是追漲殺跌。前兩天那些低價股的大漲局面是很難持續的,這是短暫現象。

A股市場已經出現分化

市值后50%的股票好像沒有必要去關注了

從長期來講,A股市場已經在2017年的時候開始出現了分化的現象。

過去這個市場長期都是炒小盤績差的股票,因為這些股票被那些市場活躍分子認為是有望能“烏雞變鳳凰”。

但隨著股票供給的擴大,資源在貶值,還有2017年以后,績差股組合的景色也出現了一個大幅的回落,所以這個市場應該還是總體趨于理性。

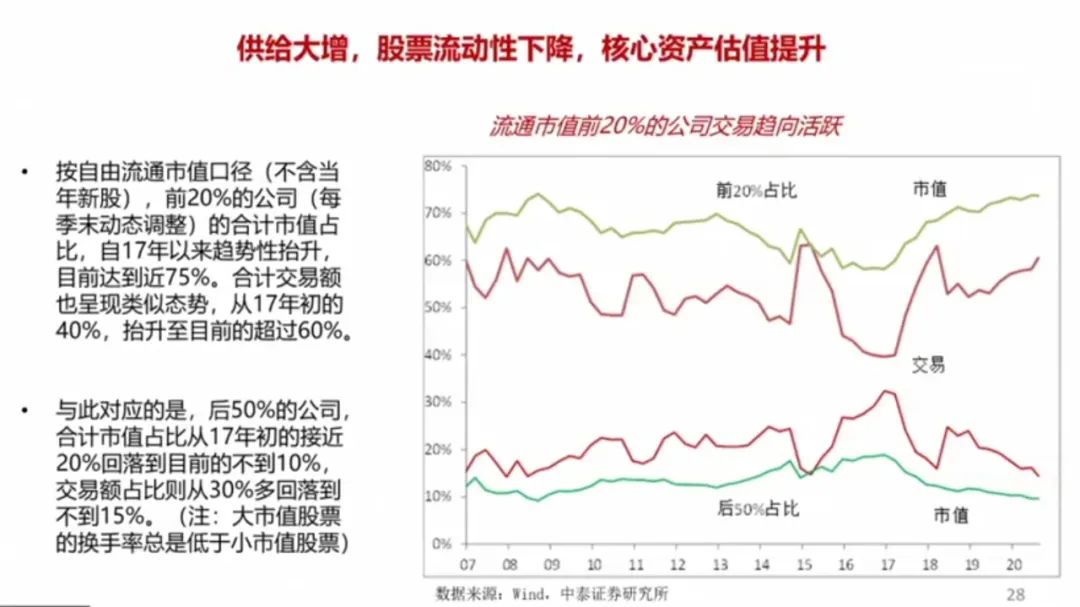

從最近這段時間的交易數據來看,你也會發現按照自由流通市值口徑來計算的市值前20%的公司,它們的市值占比已經達到了75%,有點類似于28線下。也就是20%的大公司,它的市值占比達到了75%。

交易額也出現了上升。

2017年年初的時候,前20%公司的交易額占比是40%左右,現在的占比已經達到60%了。

與此相對應的是,后50%公司的合計市值占比從2017年初的接近20%,降到現在不到10%了。

所以我在反思A股市場,市值后50%的這一半股票,也就是2000家上市公司,你值不值得去關注呢?好像沒有必要去關注了。

因為他們的交易量已經從過去的30%下降到現在不到15%了,將來很多股票都會被投資者所遺棄,供給會不斷地增加,被遺棄的股票會越來越多。

核心資產的估值水平有望提升

大部分股票風險在加大

另外一方面,隨著我們退市制度的健全,退市率也會上升。

我們羨慕美國股市有11年的牛市,納斯達克和標普最近還創了歷史新高。美國股市為什么這么強呢?沒有奇跡,美國股市之所以要強勢,是因為它建立在大量差的公司退市基礎上。

比如說納斯達克市場,從1980年到2017年,退市的總數已經超過了1萬多家。

我們A股也大,但是30年來退市的股票估計還沒有超過100家,人家已經是1萬家了。

即便剩下來的這些上市公司,也不都是精華。如果你再仔細去研究一下,會發現在過去10年當中,納斯達克里面漲幅最大就是前10%的股票。

3000家當中就是300家的漲幅比較好,其余的兩千幾百家表現都不怎么樣,在過去10年當中幾乎沒怎么漲,所以也呈現出一種強者恒強(的局面)。

而這10%漲幅最大的一些股票,它的市值要占到整個納斯達克市值的50%。所以美國股市的過去就是中國股市的現在,美國股市的現在就是中國股市的未來。

所以核心資產的估值水平還是有望進一步提升,大部分股票的風險在加大,流動性在下降,可能也會像香港一樣出現大量的仙股。

我們不能期待全面牛市

如果有,也是結構性牛市

作為資本市場來講,資本市場肯定是迎來了一個發展的黃金期,尤其是資產管理行業。

因為銀行理財產品的剛兌被打破,使得原先那種追求“旱澇保收”的儲蓄資金可能會尋找新的出路。既然有風險了,它肯定要尋找風險收益比比較好的市場,A股市場恐怕就是那個選擇。

另外,科創板在供給端發力,也推動機構和民間資金進一步流向了科創板,這也體現了我們新舊動能轉換的優勢,使得我們的這個市場更加富有挑戰性。

對于投資來講,恐怕我們不能夠期待全面的牛市,如果有牛市,也是種結構性的牛市,就是個強者恒強的。

比如說像美國的Facebook,蘋果,微軟,亞馬遜等的市值是越來越大,可謂富可敵國,很多國家的GDP都不如蘋果、微軟的市值大。所以在美國存量經濟時代,它已經出現了強者恒強、優勝劣汰的行業和股票。

中國的未來想必也是一樣,中國的大市值股票集中度是不如美國的。

美國的巨無霸市值非常大,中國現在A股市場上最大市值的是茅臺,茅臺超過了工商銀行。

問答環節

賽道千萬條,安全第一條

未來可能發生擁堵,出現二八分化

問:剛才迅雷總也講到,資本市場可能出現二八分化、會強者恒強,大家會不會一窩蜂的往頭部企業去擁擠?這條賽道會不會出現擁堵?對于新的企業來說,未來的空間在哪里?

李迅雷:上周我也寫過一篇文章,我里面提到一句話,我說賽道千萬條,安全第一條。同時我在上周也寫了一篇文章,好賽道上面究竟有多少匹好馬……

責任編輯:陳志杰

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)