意見領袖丨管濤(中銀證券全球首席經濟學家)

只有經濟金融體系健康,才能充分享受匯率靈活性帶來的好處。應對人民幣升值壓力最好的辦法是,研究采取一攬子措施,不斷增強我國經濟和金融體系的韌性,延長我國的戰略機遇期,雖不能消除所有風險,卻有助于防患未然。

近期,市場激辯人民幣匯率升值新周期。上次危機,中國以增加外匯儲備的方式阻止人民幣匯率過快升值,但因匯率缺乏彈性,刺激了無風險套利資本流入。

預計,如果這次后疫情時代再遇升值壓力,中國將會堅持采取靈活的匯率機制加以應對。然而,任何匯率選擇都各有利弊。從1980年代美國和日本的經驗看,兩國均在浮動匯率安排下,于本幣升值過程中付出了慘痛的代價。我們當引以為鑒。

1980年代前半期反通脹背景下的美元泡沫

1970年代發生了兩件劃時代的國際經濟金融大事:一件是,“雙掛鉤”的布雷頓森林體系解體,美元先后與黃金和其他貨幣脫鉤,國際貨幣體系進入浮動匯率與固定匯率并行的無體系時代;另一件是,1973年和1978年先后爆發的兩次石油危機,油價飆升,沉重打擊了發達國家經濟,引起了西方經濟全面衰退。

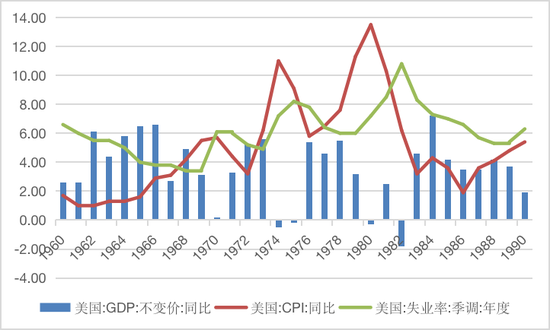

1974至1982年,美國經濟出現了低增長、高通脹、高失業并存的典型滯脹(見圖1)。經濟滯脹令菲利普斯曲線效應失靈,美聯儲陷入兩難境地:如果要刺激增長、增加就業,需要降低利率,但這會刺激通脹;如果要抑制通脹,需要提高利率,但這會抑制增長和就業。

圖1 美國經濟滯脹時期的主要經濟指標(單位:%)

資料來源:美國勞工部;美國經濟分析局;WIND中銀證券

美聯儲第六任主席保羅?沃爾克(任期為1979至1987年),以反通脹一戰成名。而在他之前,美國經濟滯脹期間還經歷了兩任美聯儲主席。一位是第四任主席阿瑟?伯恩斯(任期為1970至1978年),他被認為是“當代最政治化的”一位聯儲會主席,過于聽命于華盛頓的政治需要。另一位是第五任主席威廉?米勒(任期為1978至1979年),是美聯儲歷史上任期最短的主席,曾被人戲稱為“圈外人”,被稱之為戰后美國“最無能的”美聯儲主席。他的不成功主要表現為更多關心細枝末節,而對事關國計民生的重大戰略決策則很少有大手筆。

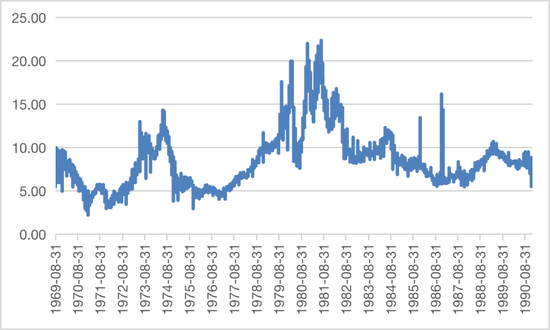

這兩任美聯儲主席均采取了低利率政策來刺激美國經濟,但造成了兩位數的通脹(見圖2)。1976年,美國第39任總統吉米?卡特以“現在就趕走通脹”為競選口號,贏得大選。沃爾克于1979年8月出任美聯儲主席,他意識到,在通脹面前妥協退讓多年之后,是時候采取行動向市場和公眾傳遞令人信服的信息了。

之后,美聯儲大幅提高貼現率、提高銀行存款準備金率、呼吁停止向投機活動放款,以及對外承諾不管對利率有什么影響,堅決控制貨幣供應量的增長。1980年代初期,美聯儲聯邦基金利率長期維持在兩位數的水平(見圖2)。直到1982年底,通脹降到個位數,短期利率降至峰值時的一半,當時盡管失業率仍有10%,但經濟復蘇跡象已經初顯。

圖2 美國經濟滯脹時期聯邦基金利率走勢(單位:%)

資料來源:美聯儲;WIND;中銀證券

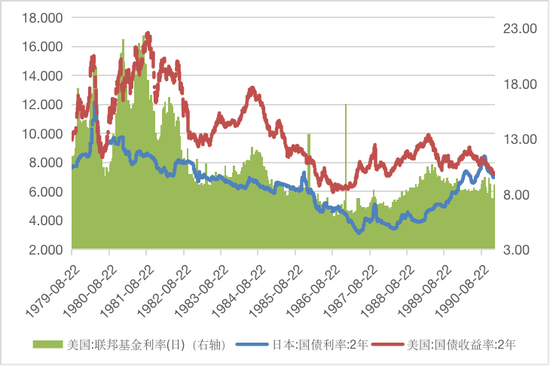

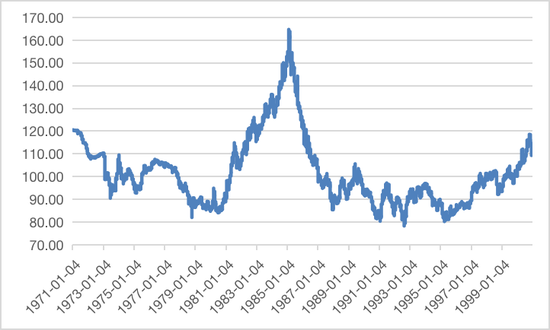

高利率的結果是,美聯儲在逐漸馴服高通脹的同時,也造成境內外利差擴大(見圖3),吸引了外資流入。這逆轉了1970年代初布雷頓森林體系解體以來,美元指數持續下行的走勢,到1985年2月底最高漲到164.72。這波升值周期中,美元指數最多較前期(1978年10月30日)低點翻了一番(見圖4)。

圖3:美國聯邦基金利率及美日2年期國債收益率(單位:%)

資料來源:美聯儲;日本財務省;WIND;中銀證券

圖4:美元指數走勢(單位:1973年3月=100)

資料來源:WIND;中銀證券

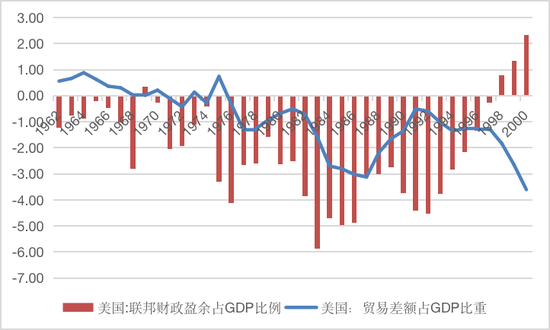

強美元被認為惡化了美國貿易和財政赤字,拖累了美國經濟增長。1983至1984年,美國貿易逆差與GDP之比平均為2.1%,較1979至1982年均值高出了1.4個百分點;美國聯邦政府赤字與GDP之比平均為5.3%,高出2.6個百分點(見圖5)。1981至1984年,美國年均實際經濟增長3.1%,較同期日本年均增速低0.7個百分點。

圖5:美國財政赤字率和貿易赤字率(單位:%)

資料來源:美國經濟分析局;美國財政部;WIND;中銀證券

于是,美國希望通過美元貶值來增強出口競爭力,改善美國對外經濟失衡。這成為1985年9月,西方五國簽署廣場協議、協調干預美元貶值的重要背景。這也是浮動匯率合法化后,主要國家首次再度就匯率政策進行國際協調。此輪美元指數下跌,最低跌至1992年9月1日78.22(其間因為1990年海灣戰爭引發了第三次石油危機),下跌了52%(見圖4)。

1980年代后半期日元升值期的日本資產泡沫

1985年,日本取代美國成為世界上最大的債權國。日本資本瘋狂擴張的腳步,令美國人驚呼“日本將買下美國”。同時,日本制造充斥全球,成為美國貿易逆差的最大來源國。為此,美國許多制造業大企業、國會議員強烈要求當時的里根政府干預外匯市場,讓美元貶值,以挽救日益蕭條的美國制造業。

1985年9月22日,美國、日本、前聯邦德國(西德)、法國和英國五個發達國家的財政部長及央行行長在紐約廣場飯店舉行會議,達成聯合干預外匯市場,使美元對主要貨幣有序貶值,以解決美國巨額的貿易赤字。因協議在廣場飯店簽署,故又被稱為“廣場協議”。

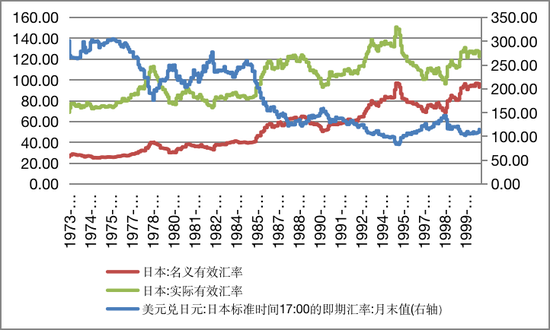

廣場協議揭開了日元急速升值的序幕。1985年9月,日元匯率在1美元兌250日元上下波動,到年底快速升值到200日元附近,1986年底進一步升至160日元,1987年最高達到120日元。1985年初至1986年底兩年時間,日元兌美元匯率累計升值57%,日元名義和實際有效匯率分別升值36%和20%(見圖6)。

圖6:日元有效匯率指數及日元兌美元匯率(單位:2010年=100;日元/美元)

資料來源:日本銀行;WIND;中銀證券

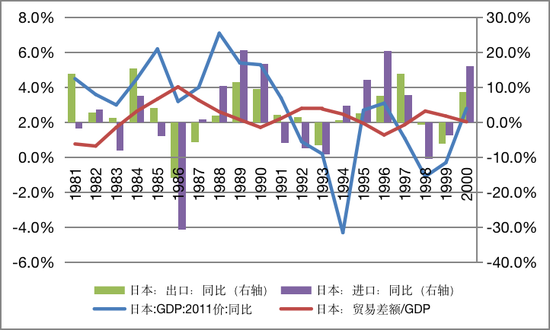

日元雙邊及多邊匯率短期內快速升值,沉重打擊了日本實體經濟。1986年,日本外貿出口以日元計價,較上年減少了16%,只是因為進口同比下降31%,外貿進出口順差不降反增,與GDP之比達到4.0%,較上年提高了0.7個百分點。不過,進口額減少既有日元升值節約了進口成本的原因,也有日本經濟減速造成的進口需求下降,屬于衰退型的貿易順差擴大。1986年,日本實際GDP增長由上年5.2%驟降至3.3%(見圖7)。

圖7:日本經濟增長及外貿進出口表現(單位:%)

資料來源:日本財務省;日本內閣府;WIND;中銀證券

為應對日元升值的沖擊,1986年日本政府制定通過了著名的《前川計劃》,強調經濟發展由出口主導向內需主導轉變,并采取了擴張性的財政貨幣。特別是通過降息,一方面支持擴大內需,對沖經濟下行壓力;另一方面降低日元資產吸引力,抑制日元匯率過快升值。

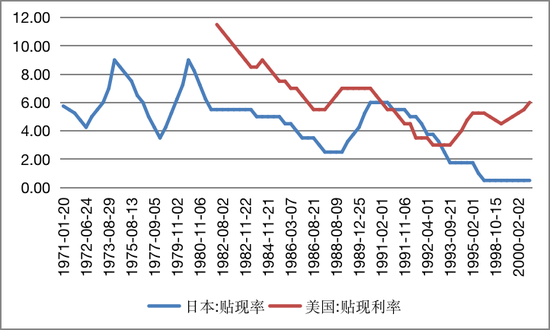

從1986年3月10日至1987年2月23日,日本央行連續四次降息,將貼現利率從4.5%降至2.5%(見圖8)。1987年,日本經濟增速反彈至4.7%,次年進一步升至6.8%,但此后重新下行,到1991年降至3.4%(見圖7)。

圖8:日本于美國官方貼現利率(單位:%)

資料來源:日本銀行;美聯儲;WIND;中銀證券

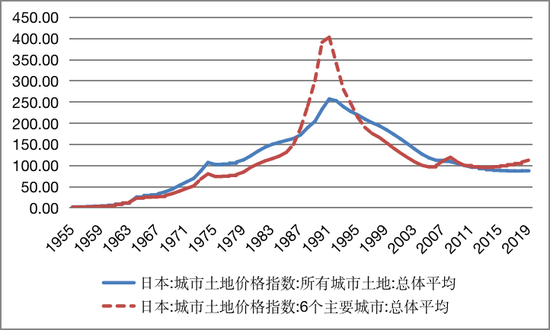

低利率、寬流動性推高了日本國內的股市和房地產價格。當日本央行意識到貨幣超發的壓力不在通貨膨脹而在于資產泡沫,轉而于1989年5月31日至1990年8月30日連續四次加息,將貼現利率重新升回到6.0%(見圖8),這導致1980年代末1990年代初日本股市和樓市泡沫先后破滅,陷入了資產負債表衰退和長期經濟停滯(見圖7、圖9和圖10)。

同時,當時日本在人均GDP步入高收入階段后,正從中高速增長轉向中低速增長。“強刺激”加劇了制造業產能過剩,延緩了日美貿易再平衡進程。故資產泡沫破滅后,美國繼續施壓日元匯率升值,1995年兌美元一度升至80比1(見圖6)。

圖9:日本通脹及股票價格走勢

資料來源:日本統計局;WIND;中銀證券

圖10:日本城市土地價格指數(單位:2010年3月末=100)

資料來源:日本統計局;WIND;中銀證券

打鐵還需自身硬:經濟金融體系健康

正如關于最優匯率選擇的國際共識所指出的那樣,沒有一種匯率選擇適合所有國家以及一個國家所有時期。從美國和日本的經驗看,匯率靈活并非包治百病,匯率超調是浮動匯率的痼疾。并且,匯率超調很難指望依靠市場自發調整,而往往由于順周期的羊群效應,會持續較長的時間。

匯率對經濟運行的“調節器”作用意味著,好的經濟體有可能要承受更多的資本流入和本幣升值壓力。在此過程中,匯率逐漸形成高估,一些經濟金融的脆弱性如產業空心化、資產泡沫化、貨幣錯配等也會逐步積聚,這埋下了未來資本流向逆轉的隱患。所以,才有“資本流動沖擊不僅懲罰失敗者,也懲罰成功者”之說。

只有經濟金融體系健康,才能充分享受匯率靈活性帶來的好處。應對人民幣升值壓力最好的辦法是,研究采取一攬子措施,不斷增強我國經濟和金融體系的韌性,延長我國的戰略機遇期,雖不能消除所有風險,卻有助于防患未然。

本文原發于原子智庫-騰訊新聞

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。