文/新浪財經意見領袖專欄作家 張瑜、陸銀波

主要觀點

8月數據綜述:

生產:8月工業增加值當月同比為5.6%,前值為4.8%。消費:8月社零當月同比增速為0.5%,前值為-1.1%。8月房地產銷售面積同比為13.7%,前值為9.5%,銷售額當月同比為26.7%,前值為16.6%。投資:8月當月房地產開發投資完成額同比增速為11.78%,前值為11.67%。8月當月制造業投資同比增速為5.03%,前值為-3.11%。8月當月基建投資(寬口徑)同比增速為7.03%,前值為7.74%。出口:8月出口同比9.5%,前值為7.2%。

8月數據點評:超預期之后,哪些判斷要微調?哪些不用?

8月經濟金融數據基本可以認為是全面超預期的。超預期的點至少包括經濟中的出口、工業生產、制造業投資、地產銷售;物價中的房租、酒店、機票價格;金融數據中的社融、M1。超預期的背后,反映的是經濟在逆周期發力、疫情防控進一步放開、海外經濟逐步復蘇三大力量的共振下繼續上行。超預期的結果,一個自然的結論是,于權益而言利好周期,于債券而言,利率見頂尚言之過早。于逆周期政策而言,會進一步退出。但,另一個更值得深究的問題是,8月的超預期之后,對經濟總量及細分各個環節的判斷,哪些需要調整?哪些還不太需要?這樣的梳理與思考有助于我們及時更新對經濟走勢的判斷。

(一)社零:8月0.5%,難言超預期,后續展望維持此前判斷,四季度社零增速中樞在2%-4%。結構上看,限額以上8月單月同比為5.1%,前值為3%,限額以下8月單月同比為-1.7%,前值為-3%。單純從增速改善的幅度看,實際上限額以下8月改善力度依然不及限額以上。我們此前提示的可以觀察的限額以下何時會恢復加快的指標是房租、鄉村與城鎮消費,這個月看有微弱的改善跡象(房租環比上漲;鄉村消費小幅超過城鎮),預計4季度這些指標會進一步好轉,帶動限額以下恢復加快。

(二)基建:8月進一步下行,從兩個角度看,我們認為需要下修四季度基建投資增速,四季度月度同比峰值可能不會超過12%。第一,基建投資的用意,本質上是代表公共部門的投資,對沖私人投資(制造業投資)的不足。8月,制造業投資單月增速回升至5%,即使踢掉基數效應,也有-1.2%左右。制造業投資的超預期回升,意味著基建大幅上行的必要性進一步降低。第二,專項債,從8月開始,其用途有了較為明顯的變化。1-7月,基建基本不用于棚改。8月,新增專項債中有四分之一用于棚改,9月截至12日,新增專項債超過三成用于棚改。其結果是,基建上行動能會進一步降低。

(三)制造業投資:需要上修預期。8月的5%,即使去掉基數效應后也有-1.2%,上行幅度開始有所加快。背后的原因有兩個。一是政策層面的持續的傾斜開始見效(信貸+IPO的支持,信貸方面,截至7月末,制造業貸款新增1.6萬億元,超過去年全年增量)。二是出口與汽車的持續向好,帶動中游投資的改善。預計制造業投資四季度單季度增速在2%左右。

(四)地產:上修全年銷售增速,預計全年在5.7%-7.3%。地產投資增速維持此前判斷,四季度在10%附近徘徊。從資金來源角度,銷售的高增基本對沖信貸等其他渠道的收緊。

(五)工業生產:8月的5.6%實際沒有數據體現的那么強。實際上,制造業增加值增速與7月持平。更多受發電、采礦的擾動,帶來7月與8月數據的較大差異。后續仍判斷在5%-6%之間窄幅波動。

(六)GDP:預計三季度增速要上修至5.1%-5.2%左右,主要受地產銷售、工業生產帶動。

風險提示:消費恢復進度偏慢,中美沖突升級。

報告目錄

報告正文

一

工業增加值:沒有數據體現的那么強

(一)整體情況:怎么看8月的5.6%?

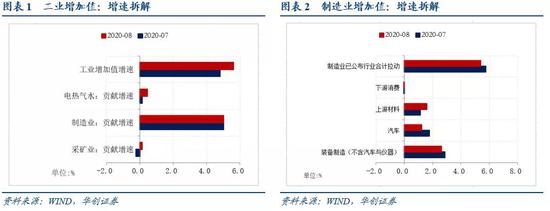

8月工業增加值當月同比為5.6%,前值為4.8%。1-8月累計同比為0.4%,前值為-0.4%。

三大產業看,采礦業當月同比為1.6%,前值為6%;制造業當月同比為6%,前值為6%;電熱氣水當月同比為5.8%,前值為1.7%;8月出口交貨值同比為1.2%,前值為1.6%。產銷率當月為98.2%,同比為-0.4%。分所有制看,國有及國有控股企業當月同比為5.2%,前值為4.1%;外企當月同比為5.3%,前值為7.6%;私企當月同比為5.7%,前值為4.2%。分地區看,8月東部地區同比為6.8%,中部地區同比為5.4%,西部地區同比為4.5%,東北地區同比為6.6%。

8月數據的超預期上行,很大程度上來自用電數據的修復(7月因為降雨影響導致工業用電異常走低,使得工業增加值上行趨緩),若單看制造業增加值,其實8月與7月一致,都是6%。

后面怎么看?依然預計工業增加值當月增速在5%-6%之間窄幅波動,難上難下。無需因為7月的4.8%調低預期,也無需因為8月的5.6%調高預期。5%-6%之間的增速反映的是,在庫存周期被動下行、需求側(出口+投資+消費)整體接近2019年的情況下,生產端較為正常的增速。

(二)分行業看:采礦+電熱氣水大幅上行

1)采礦業:采礦業整體正向貢獻工業增加值增速0.14%,上月為-0.22%。采礦業權重最大的兩個行業分別是煤炭開采和洗選業、石油和天然氣開采業。可以觀察的數據包括煤炭產量、天然氣產量與天然原油產量。8月采礦業工業增加值同比為1.6%。主要產品產量看,原煤8月同比為-0.1%,高于前值-3.7%。天然原油8月同比為2.3%,高于前值0.6%,天然氣產量當月同比為3.7%,低于前值4.8%。

2)制造業上游:六大行業正向貢獻工業增加值增速1.57%,上月為1.14%。其中,醫藥制造業增加值當月同比為4.3%,前值為3.3%。黑色增加值當月同比為9.2%,前值為7.9%。非金屬礦物制品當月增加值同比為5%,前值為3.1%,水泥產量8月同比為6.6%,前值為3.6%,降雨因素逐漸褪去后,水泥產量明顯上行。

3)制造業中游:七大行業正向貢獻工業增加值增速3.82%,上月為4.62%。具體而言,汽車生產有所回落。當月汽車制造業工業增加值當月同比為14.8%,前值為21.6%。8月汽車產量同比為7.6%,前值為26.8%。出口鏈條略有回落。通用設備增加值8月同比為10.9%,上月為9.6%。專用設備增加值8月同比為8%,前值為10.2%。電氣機械增加值8月同比為15.1%,上月為15.6%。電子設備增加值8月同比為8.7%,上月同比為11.8%。

4)制造業下游,目前公布行業數據較少。其中紡織業8月同比為3.3%,前值為0.7%;農副食品加工業8月同比為-2.5%,前值為-2.2%。食品制造業8月同比為0.5%,前值為1.8%。

5) 電熱氣水,正向貢獻工業增加值增速0.45%,前值為0.13%。8月份,發電量同比增長6.8%,前值為1.9%,與6月基本相當(6.5%)。

二

固定資產投資:結構明顯改善

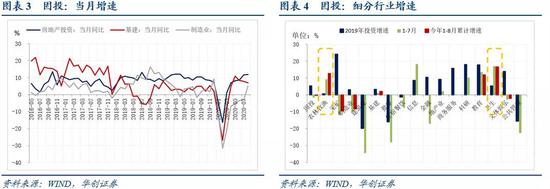

(一)整體情況:維持高增長,制造業投資與基建投資一進一退

8月固定資產投資同比增速為9.3%,1-8月累計同比為-0.3%,前值為-1.6%。

結構明顯改善。其中,8月當月房地產開發投資完成額同比增速為11.78%,前值為11.67%。1-8月地產開發投資同比增速為4.6%,前值為3.4%;8月當月制造業投資同比增速為5.03%,前值為-3.11%,1-8月累計同比為-8.1%,前值為-10.2%。8月當月基建投資(寬口徑)同比增速為7.03%,前值為7.74%,1-8月累計同比為2.02%,前值為1.19%。

(二)基建:低于預期,后續怎么看?

8月當月基建投資(寬口徑)同比增速為7.03%,前值為7.74%。

8月基建投資再次低于預期,已經不能再簡單用降雨去解釋。從兩個角度看,我們認為需要下修四季度基建投資增速,四季度月度同比峰值可能不會超過12%。

第一,基建投資的用意,本質上是代表公共部門的投資,對沖私人投資(制造業投資)的不足。8月,制造業投資單月增速回升至5%,即使踢掉基數效應,也有-1.2%左右。制造業投資的超預期回升,意味著基建大幅上行的必要性進一步降低。

第二,專項債,這一較為重要的基建資金來源,從8月開始,其用途有了較為明顯的變化。1-7月,基建基本不用于棚改。但8月,新增專項債中有四分之一用于棚改,9月截至12日,新增專項債超過三成用于棚改。其結果是,基建上行動能會進一步降低。

(三)地產:超預期上行,后面怎么看?

地產投資銷售主要數據如下:8月當月房地產開發投資完成額同比增速為11.78%,前值為11.67%。新開工當月同比為2.4%,前值為11.3%。(注:8月新開工增速回落與今年2月土地供應大幅回落有關)。8月房地產銷售面積同比為13.7%,前值為9.5%,銷售額當月同比為26.7%,前值為16.6%。資金來源當月同比為18.3%,前值為16.5%。

8月地產銷售超預期,地產投資基本符合預期,并未明顯上行。依然思考兩個問題,后面投資與銷售怎么看?

第一,后續地產銷售增速怎么看?8月銷售數據超預期的背后,依然有政策需求側收緊的痕跡,從居民中長期信貸數據看,連續兩個月回落中。我們理解隨著居民購房信貸端的繼續收緊,地產銷售的超預期應該是不可持續的。事實上,從9月地產銷售的高頻數據看(三十大中城市數據),已經有所降溫。9月截止至14日,銷售面積同比為11.6%,低于8月的16.8%。9月7日-9月11日,同比增速降為6.6%。我們預計,四季度地產銷售額增速可能會降至10%-15%左右的增速,對應全年銷售額的增速在5.7%-7.3%,與2019年全年的6.5%的增速接近。

第二,后續地產投資怎么看?看地產投資,核心看資金來源。此前我們的報告《【華創宏觀】從三大對沖理解當下宏觀經濟——每周經濟觀察第34期》曾指出,盡管下半年政策層面對地產融資明顯收緊,但地產銷售端的回款足夠支撐地產投資維持當下10%左右的位置。地產融資來源可以分為兩塊,一塊來自銷售,一塊來自自籌+信貸+利用外資,兩塊體量接近。8月地產融資數據很明顯的體現政策的收緊。自籌+信貸+利用外資合計增速為3.1%,大幅低于前值17.3%。銷售回款當月同比為31.8%,前值為18.3%。對地產投資的判斷,基本與此前觀點一致。年底前仍會在10%附近徘徊。

(四)制造業投資:踢掉基數影響增速多少?后續怎么看?

8月當月制造業投資同比增速為5.03%,前值為-3.11%,1-7月累計同比為-8.1%,前值為-10.2%。

8月制造業投資的數據,第一個需要回答的問題是,踢掉基數,實際增速多少?因為8月制造業投資去年同期增速僅-1.57%。我們估計踢掉基數后增速依然有-1.2%左右,恢復明顯加快。踢掉基數的方法如下:2013-2018年,8月制造業投資單月額環比7月平均增長-2.7%。2019年實際環比增長為-8.5%,造成了偏低的基數。若按環比-2.7%計算2019年8月單月制造業投資額作為新的基數,則今年8月單月增速為-1.2%。

第二個需要回答的問題是,為什么8月制造業投資增速超預期?我們很難回答為什么是8月而非7月或者9月,但修復斜率會上升我們是有預期的(我們中報指出的是中游可以更加樂觀一些)。原因有二。一是,今年政策層面對制造業投資有明顯的傾斜,體現在信貸與IPO兩個層面(信貸數據,截至7月末,制造業貸款新增1.6萬億元,超過去年全年增量,其中高技術制造業新增貸款占到了近六成;IPO方面更多偏向制造業)。二是,制造業中游,主要的驅動因素汽車產量與出口,2季度以來持續的超預期。且下半年仍會在高位,會帶動中游投資加快恢復。

第三個需要回答的問題是,哪些行業的投資超預期?由于目前僅公布了部分行業的投資增速數據,作簡要分析。中游是偏強的。8個行業至少有四個單月增速是正增長的。其中電子8月增速為17.9%,前值為17.3%;運輸設備8月增速為21%,前值為0.9%;專用設備8月增速為0.4%,前值為-6%;通用設備8月增速為3%,前值為-12.3%。汽車依然偏弱一些,8月單月同比為-14.7%,預計后續會明顯收窄。上游中醫藥與化工偏強。醫藥8月投資單月增速為38.3%,前值為19.8%。化工8月投資增速為11.5%,前值為-10.9%。

第四個需要回答的問題是,可持續嗎?可持續的(按照剔除基數后的增速),且預計四季度單月增速能轉正。我們關注三個數。第一,企業中長期信貸。第二,出口。第三,汽車。這三個數據不回落,制造業投資向上的動能就會一直在。

三

社零:超預期了嗎?后續怎么看?

8月社零當月同比增速為0.5%,前值為-1.1%。1-8月累計同比為-8.6%,前值為-9.9%。

8月社零數據,談超預期不至于,WIND一致預期是0.6%,比這個一致預期還低一些。但確實有點振奮人心(我們預期0%),畢竟,5月-7月,社零持續低于市場預期。我們需要分析,8月消費恢復的來源及可持續性。

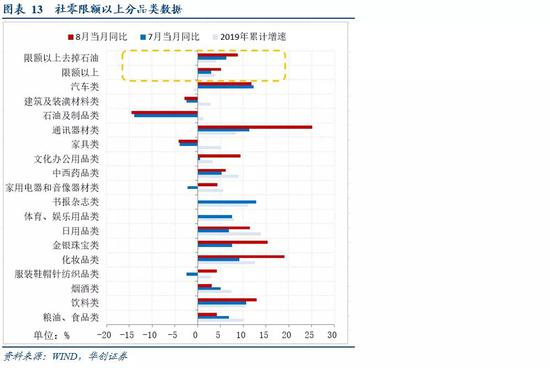

從我們最為關注的限額以上與限額以下角度看,限額以上大幅上行,服裝與金銀珠寶加快恢復是一大亮點。限額以下小幅恢復。具體數據來看:

限額以上8月單月同比為5.1%,前值為3%。踢掉石油以后8月同比高達8.8%,前值為6.2%(2019年3-12月去掉石油以后限額以上月度同比均值為4.3%)。具體品類來看,8月增速大幅上行的有通訊器材類(8月同比為25.1%,7月為11.3%);文化辦公用品類(8月同比為9.4%,7月同比為0.5%,注:文化辦公用品中包括平板電腦等電子產品,實際上可能也受電子產品的換代有關);家用電器(8月同比為4.3%,7月為-2.2%);服裝(8月同比為4.2%,前值為-2.5%);化妝品、金銀珠寶、日用品等。(注:這些細分品類中,服裝權重大概在10%,家電權重大概在6.6%,影響更大一些)。限額以下8月單月同比為-1.7%,前值為-3%。去掉餐飲以后8月同比為-0.6%,前值為-1.4%。單純從增速改善的幅度看,實際上限額以下8月改善力度依然不及限額以上。

后續怎么看?限額以上增速已經很高了,尤其是結構中恢復較慢的服裝、金銀珠寶這個月也大幅回升,后續向上空間應該較為有限了。后續社零的走勢很大程度上取決于限額以下恢復的狀況,我們此前提示的可以觀察的指標是房租、鄉村與城鎮消費,這個月看有微弱的改善跡象,預計4季度這些指標會進一步好轉,帶動限額以下恢復加快。房租,8月環比近一年來首次上漲,盡管同比降幅進一步擴大。鄉村與城鎮消費,8月鄉村社零增速為0.7%,略超城鎮社零增速。我們估計,4季度社零增速中樞大體能恢復到2%-4%左右,與我們此前預期一致,尚不需調整。

按照另一個拆分方法(五大分項),具體數據如下(8月線上轉弱,線下有明顯修復,顯示消費行為在朝疫情前趨近): 8月餐飲收入同比為-7%,拉動增速-0.82%,7月同比為-11%。8月網購同比為16.4%,拉動增速3.23%,7月同比為24.5%。8月汽車同比為11.8%,拉動增速1.08%,7月同比為12.3%。8月石油及制品同比為-14.5%,拉動增速-0.75%,7月同比為-13.9%。7月其他(稱為線下消費,即去掉餐飲、汽車、網購、石油及制品的消費,基本是線下實體店的消費,如服裝、家具等)同比為-4.12%,拉動增速-2.24%,7月同比為-8.61%。

四

失業率有所下行,與房租環比上漲交叉呼應

1-8月,全國城鎮新增就業為781萬人,去年同期為984萬人。單8月新增城鎮就業人數為110萬,前值為107萬人,去年同期為117萬。8月新增就業人數已經非常接近去年同期。

8月份,全國城鎮調查失業率為5.6%,前值為5.7%。其中25-59歲群體人口調查失業率為4.8%,前值為5.0%。8月,20-24歲大專及以上受教育程度人員調查失業率比上年同期高了5.4個百分點。(注:7月比去年同期高3.3個百分點。6月比上年同期上升3.9個百分點。)。

五

住宅銷售價格:一線房價上行加快

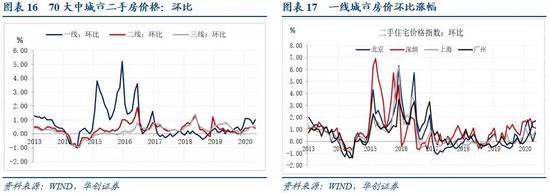

住宅銷售價格,我們主要看二手房環比。8月數據看,一線房價上行加快。8月一線城市二手住宅銷售價格環比上漲1%,前值為0.7%。其中,北京環比上漲0.7%,前值為0%;深圳環比上漲1.1%,前值為1.2%;上海環比上漲0.8%,前值為0.5%;廣州環比上漲1.7%,前值為1.6%。除深圳外,其他三個一線城市8月房價上漲都快于7月。

二線城市二手房住宅銷售價格8月環比上漲0.4%,前值為0.5%。其中寧波8月環比上漲0.9%,前值為1.1%;南京8月環比上漲0.5%,前值為0.4%。杭州8月環比上漲0.7%,前值為1.3%。三線城市二手房住宅銷售價格8月環比上漲0.6%,前值為0.5%。

六

能源生產情況:8月發電恢復正常

發電方面,8月份,發電量同比增長6.8%,前值為1.9%,與6月基本相當(6.5%)。其中,火電同比增長6.2%,拉動發電增速4.38%,7月份火電發電同比增長為-0.7%。水電同比增長8.9%,拉動發電增速1.7%,7月水電同比增長6.1%。核電、風電與太陽能合計拉動8月發電增速0.74%,前值為1.1%。

能源生產方面,原煤生產降幅收窄,與火電發電增速回升有關。8月份,生產原煤3.3億噸,同比下降0.1%,降幅比上月收窄3.6個百分點。煤炭進口降幅繼續擴大,8月份,進口煤炭2066萬噸,環比減少544萬噸,同比下降37.3%,降幅比上月擴大16.7個百分點。原油生產有所加快。原油進口增速回落,8月份,進口原油4748萬噸,同比增長12.6%,增速比上月回落12.4個百分點。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。