感知中國經(jīng)濟(jì)的真實(shí)溫度,見證逐夢時代的前行腳步。誰能代表2019年度商業(yè)最強(qiáng)驅(qū)動力?點(diǎn)擊投票,評選你心中的“2019十大經(jīng)濟(jì)年度人物”。【我要投票】

原標(biāo)題:【招商策略】再融資政策的輪回,意料中的CPI和MSCI的后續(xù)——A股投資策略周報(1110) 來源:招商策略研究

11月8日,證監(jiān)會就上市公司非公開發(fā)行股票實(shí)施細(xì)則等三個再融資政策修訂對外征求意見,上市公司再融資得到進(jìn)一步放松,明年正式實(shí)施后,有利于并購和再融資市場的活躍,為明年風(fēng)格的變化埋下伏筆。CPI數(shù)據(jù)意料之中的超預(yù)期,對于央行在“滯”和“漲”之間的政策選擇增添了不確定性。MSCI今年最后一次納入后,需要關(guān)注后續(xù)的擴(kuò)容安排。總的來看,2019年剩下兩個月缺乏明確的機(jī)會,投資者需要耐心等待新的進(jìn)攻信號,當(dāng)下可以從容布局2020年,方向是科技、券商、地產(chǎn)基建、醫(yī)藥。

核心觀點(diǎn)

?【觀策·論市】11月8日,證監(jiān)會就上市公司非公開發(fā)行股票實(shí)施細(xì)則等三個再融資政策修訂對外征求意見,其中最重要的修訂是將提前確定全部發(fā)行對象且為戰(zhàn)略投資者等的,定價基準(zhǔn)日可以為關(guān)于本次非公開發(fā)行股票的董事會決議公告日、股東大會決議公告日或者發(fā)行期首日。同時發(fā)行價格不得低于定價基準(zhǔn)日前20個交易日公司股票均價的9折改為8折;將鎖定期由現(xiàn)在的36個月和12個月分別縮短至18個月和6個月,且不適用減持規(guī)則的相關(guān)限制。這一重大修訂對上市公司再融資進(jìn)一步放松,起到了積極的意義,有助于引導(dǎo)資金進(jìn)入符合先進(jìn)制造業(yè)和未來科技發(fā)展趨勢的上市公司,促進(jìn)這些上市公司的發(fā)展從而達(dá)到提升上市公司質(zhì)量的目的。我們在年度策略報告《換擋資產(chǎn)荒,峰巒入莽蒼》提到,明年風(fēng)格是否能夠轉(zhuǎn)換,并購和再融資重新回升將會起到關(guān)鍵作用,從目前的政策導(dǎo)向來看,明年風(fēng)格轉(zhuǎn)換具備了一定的條件和基礎(chǔ)。

?【中觀·景氣】下周重要經(jīng)濟(jì)數(shù)據(jù)將陸續(xù)公布。市場形成了關(guān)于豬肉價格繼續(xù)拉升通脹的一致預(yù)期,但是整體CPI同比達(dá)到3.8%依然是一個偏高的通脹水平。雖然核心CPI已經(jīng)降低至一個較低的水平,但從5日央行僅下調(diào)MLF利率5個基點(diǎn)的情況來看,整體通脹上行依然為貨幣政策帶來的一定的阻礙。上市公司整體業(yè)績依然處于底部企穩(wěn)的階段,由于10月末上市公司三季報披露完畢后,年報及一季報的披露要等到2020年一季度,因此上市公司可能會經(jīng)歷數(shù)月的業(yè)績真空期,盈利周期拐點(diǎn)的出現(xiàn)需要部分借助于經(jīng)濟(jì)數(shù)據(jù)的驗(yàn)證。而進(jìn)入下周,周初將會公布社融、信貸等金融數(shù)據(jù),周四國家將會公布工業(yè)生產(chǎn)運(yùn)行、房地產(chǎn)開發(fā)和銷售、社會消費(fèi)零售等,周五將會公布70個大宗城市住宅銷售情況,下周可重點(diǎn)關(guān)注10月經(jīng)濟(jì)數(shù)據(jù)的情況。

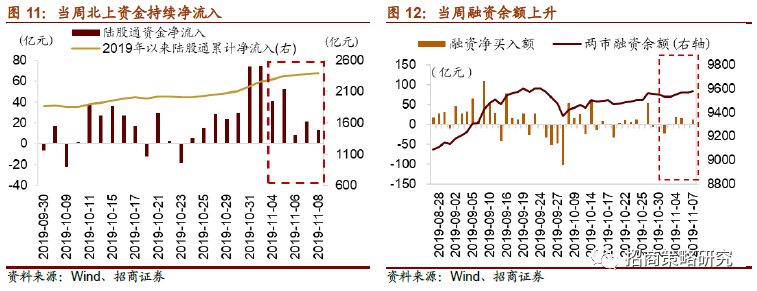

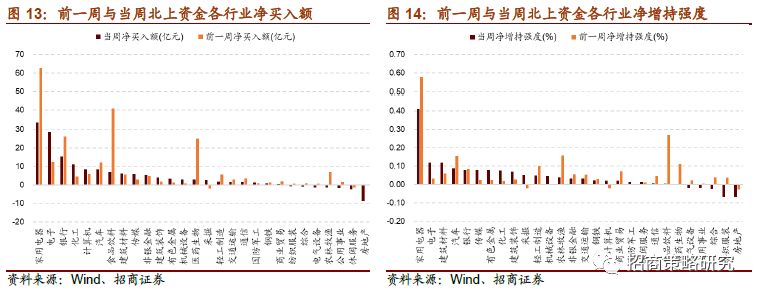

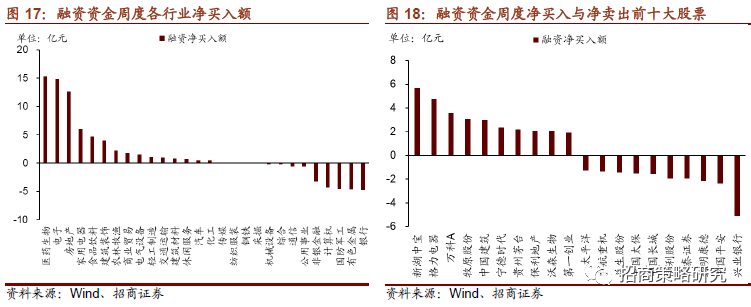

?【資金·眾寡】家電持續(xù)受陸股通青睞,減持規(guī)模回升。當(dāng)周北上資金持續(xù)凈流入,不過凈流入規(guī)模較前一周減半;融資資金凈流入49.0億元,融資凈買入規(guī)模較上周翻倍。其中,家電和銀行凈買入額連續(xù)居前,休閑服務(wù)凈賣出額連續(xù)居前;融資客則集中買入醫(yī)藥和電子。重要股東減持規(guī)模與公告的計劃減持規(guī)模均增加。MSCI第三次擴(kuò)容安排公布,有望為A股帶來被動增量資金約430億元人民幣,11月北上資金有望延續(xù)較大規(guī)模凈流入狀態(tài)。

?【主題·風(fēng)向】短期而言偏博弈的板塊參與勝率可能有限,需要關(guān)注確定性主線,如TWS主線等:TWS有望成為未來兩三年內(nèi)消費(fèi)電子投資主線。TWS產(chǎn)業(yè)鏈主要圍繞主芯片構(gòu)建,相關(guān)國內(nèi)供應(yīng)商早已涉及,例如OEM/ODM 廠商,包括耳機(jī)和充電盒零部件、存儲芯片以及模擬IC領(lǐng)域等。

?【數(shù)據(jù)·估值】本周全部A股估值水平小幅回升。全部A股PE(TTM)為14.6X,處于歷史估值水平的23.3%分位數(shù)。多數(shù)行業(yè)估值水平有所回升。

風(fēng)險提示:經(jīng)濟(jì)數(shù)據(jù)低于預(yù)期,政策支持力度不及預(yù)期,中美貿(mào)易摩擦升級。

01

觀策·論市——再融資政策的輪回,意料中的CPI

我們在9月22日的周報中提出《厲兵秣馬,耐心等待》,10月月報《厲兵秣馬,以守為攻》,10月20日周報《等待變數(shù),布局來年,靈魂四問》。我們認(rèn)為市場缺乏明確的投資機(jī)會,需要耐心等待新的催化劑。

從中期的角度,我們?nèi)蕴幵谀瓿蹰_啟的兩年半上行周期過程中,2020年行情有可能加速上行。當(dāng)下可以從容布局2020年,方向是科技、券商、地產(chǎn)基建、醫(yī)藥。

☆ 再融資政策的輪回

2019年11月8日,證監(jiān)會就修改《上市公司證券發(fā)行管理辦法》《創(chuàng)業(yè)板上市公司證券發(fā)行管理暫行辦法》等再融資規(guī)則公開征求意見

一是精簡發(fā)行條件,拓寬創(chuàng)業(yè)板再融資服務(wù)覆蓋面。取消創(chuàng)業(yè)板公開發(fā)行證券最近一期末資產(chǎn)負(fù)債率高于45%的條件;取消創(chuàng)業(yè)板非公開發(fā)行股票連續(xù)2年盈利的條件;將創(chuàng)業(yè)板前次募集資金基本使用完畢,且使用進(jìn)度和效果與披露情況基本一致由發(fā)行條件調(diào)整為信息披露要求。

二是優(yōu)化非公開制度安排,支持上市公司引入戰(zhàn)略投資者。上市公司董事會決議提前確定全部發(fā)行對象且為戰(zhàn)略投資者等的,定價基準(zhǔn)日可以為關(guān)于本次非公開發(fā)行股票的董事會決議公告日、股東大會決議公告日或者發(fā)行期首日;調(diào)整非公開發(fā)行股票定價和鎖定機(jī)制,將發(fā)行價格不得低于定價基準(zhǔn)日前20個交易日公司股票均價的9折改為8折;將鎖定期由現(xiàn)在的36個月和12個月分別縮短至18個月和6個月,且不適用減持規(guī)則的相關(guān)限制;將目前主板(中小板)、創(chuàng)業(yè)板非公開發(fā)行股票發(fā)行對象數(shù)量由分別不超過10名和5名,統(tǒng)一調(diào)整為不超過35名。

三是適當(dāng)延長批文有效期,方便上市公司選擇發(fā)行窗口。將再融資批文有效期從6個月延長至12個月。

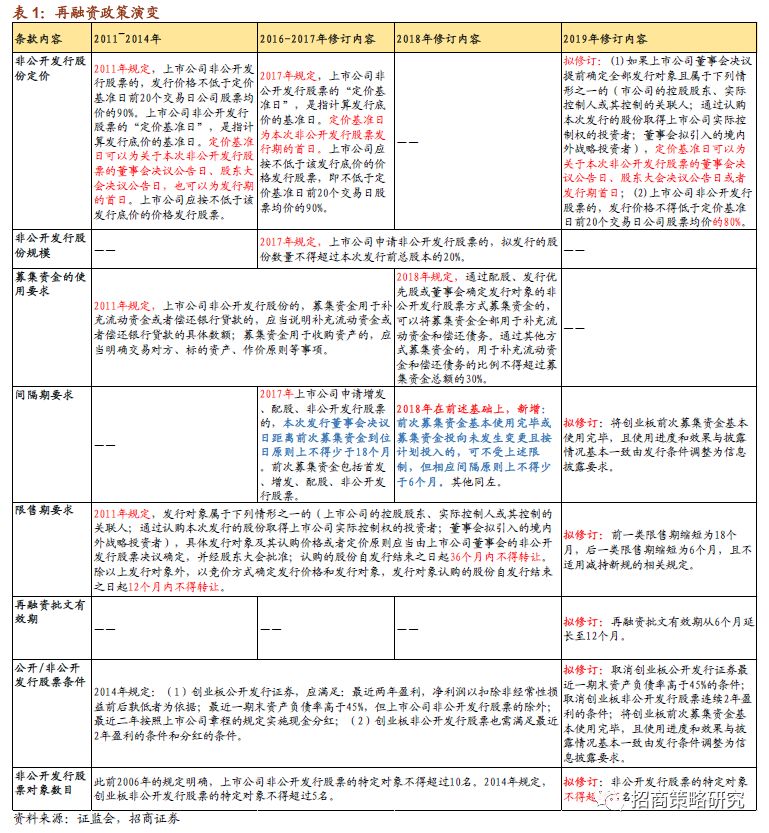

本次修訂最重要的是第二條,“上市公司董事會決議提前確定全部發(fā)行對象且為戰(zhàn)略投資者等的,定價基準(zhǔn)日可以為關(guān)于本次非公開發(fā)行股票的董事會決議公告日、股東大會決議公告日或者發(fā)行期首日;調(diào)整非公開發(fā)行股票定價和鎖定機(jī)制,將發(fā)行價格不得低于定價基準(zhǔn)日前20個交易日公司股票均價的9折改為8折;將鎖定期由現(xiàn)在的36個月和12個月分別縮短至18個月和6個月,且不適用減持規(guī)則的相關(guān)限制”。

2007年《上市公司非公開發(fā)行股票實(shí)施細(xì)則》正式發(fā)布以來,該細(xì)則進(jìn)行過多次修訂,修訂的主要內(nèi)容包括“定價基準(zhǔn)日”的確定,鎖定期,以及發(fā)行價格的確定。

2007年最初版本,發(fā)行對象認(rèn)購的股份自發(fā)行結(jié)束之日起12個月內(nèi)不得轉(zhuǎn)讓。定價基準(zhǔn)日可以為關(guān)于本次非公開發(fā)行股票的董事會決議公告日、股東大會決議公告日,也可以為發(fā)行期的首日。上市公司應(yīng)按不低于該發(fā)行底價的價格發(fā)行股票。發(fā)行價格為,所 “定價基準(zhǔn)日前20個交易日股票交易均價”

2011年8月進(jìn)行了一次修訂,沒有做大的修訂。

2017年2月進(jìn)行了一次修訂,這次修訂對于并購市場形成了較大的沖擊,“定價基準(zhǔn)日為本次非公開發(fā)行股票發(fā)行期的首日,認(rèn)購的股份自發(fā)行結(jié)束之日起36個月內(nèi)不得轉(zhuǎn)讓”,而且會受減持新規(guī)的約束。定價基準(zhǔn)日確定為非公開發(fā)行期的首日,使得定價機(jī)制之下的套利空間消除,同時伴隨著36個月的限售,使得資金參與再融資的熱情降低。

近些年投資者偏好買入低估值藍(lán)籌,崇尚價值投資,而對于中小企業(yè),處于發(fā)展中的企業(yè),最近幾年甚至出現(xiàn)一定的冷靜的態(tài)度。但是,低估值現(xiàn)金流好大市值藍(lán)籌,很多都屬于成熟的例如金融、食品飲料等消費(fèi)領(lǐng)域優(yōu)質(zhì)藍(lán)籌,這些公司確實(shí)有很好的投資價值,給投資者來帶豐厚的回報。但是這些成熟、公司卻缺乏大規(guī)模的融資需求。

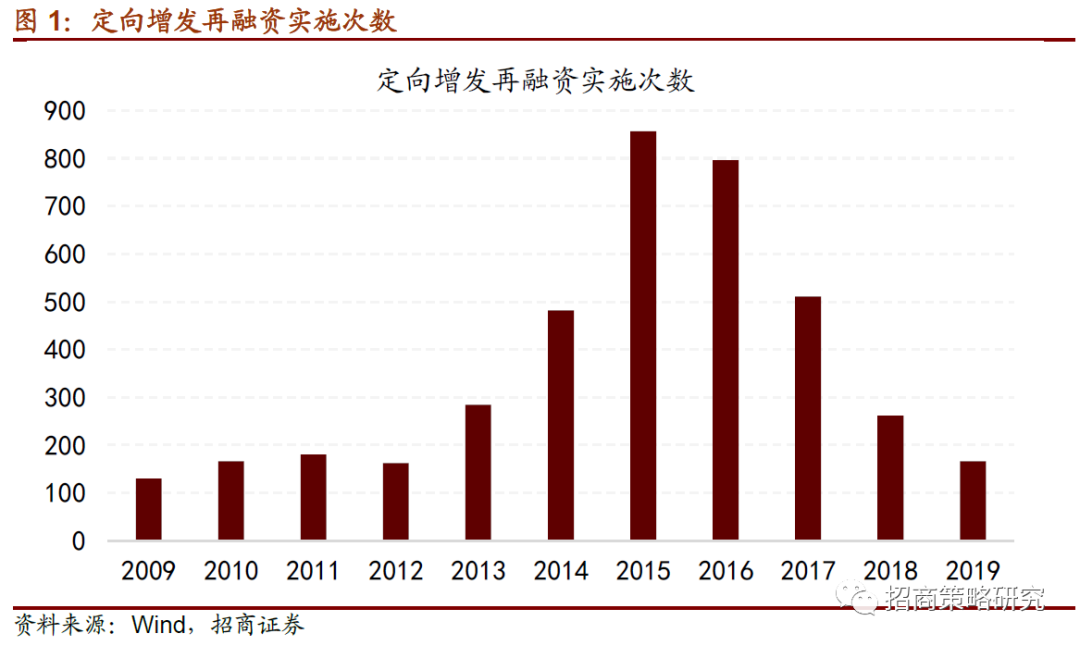

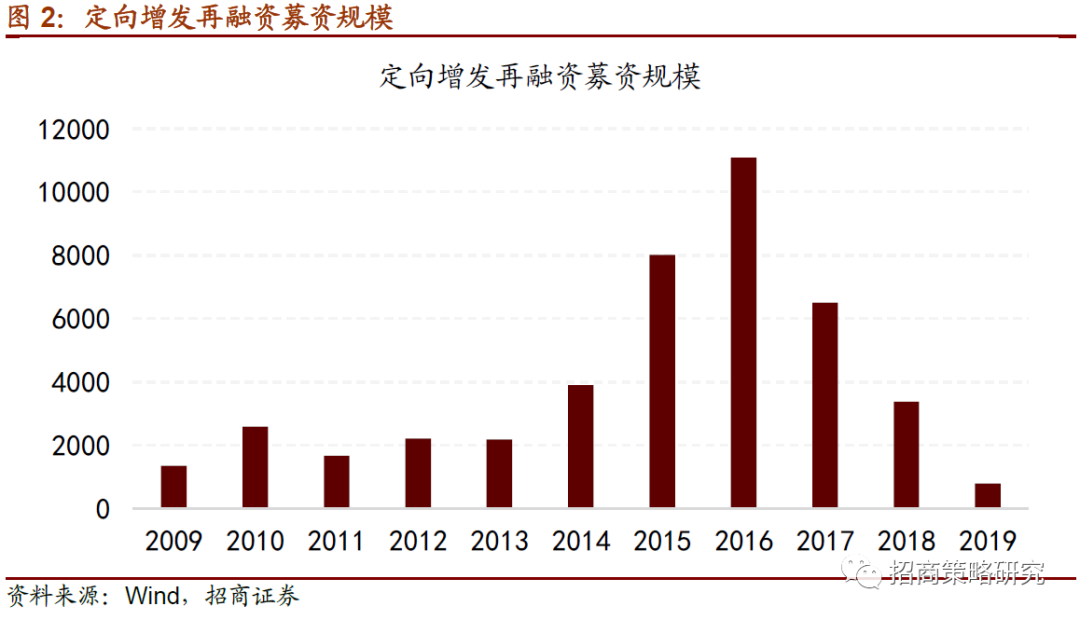

而另外一方面,在并購政策趨嚴(yán),去杠桿的大背景下,中小上市公司估值不斷降低、大股東深陷股權(quán)質(zhì)押泥潭,里面可能有很多細(xì)分領(lǐng)域制造業(yè)或者科技型企業(yè),本身有融資需求,但是無論是債權(quán)融資還是股權(quán)融資,都受到抑制。雖然近些年政府大力鼓勵提倡金融系統(tǒng)為實(shí)體企業(yè)、中小企業(yè)、制造業(yè)更多提供融資,但實(shí)際情況來看,制造業(yè)投資增速仍處在下滑過程當(dāng)中。政府去年以來不斷放松資本市場監(jiān)管政策,對上市公司提高融資帶來一定的幫助,但是今年以來的再融資次數(shù)和再融資規(guī)模距離2015-2016年峰值仍然有很大的距離。

2015-2016年再融資的高峰出現(xiàn)的背景是A股整體估值水平較高的背景下,這里就有一個悖論。如果公司估值較低,上市公司不僅缺乏發(fā)行股份的動力,同時也會受到股權(quán)質(zhì)押的壓力和困擾。上市帶來的融資功能會雪上加霜,但是如果上市公司整體估值都拔高,市場整體必須出現(xiàn)一定程度的明顯上漲。因此,市場平穩(wěn)運(yùn)行和鼓勵促進(jìn)上市公司融資之前如何平衡,是一個需要拿捏的度。但是,無論如何,大量上市公司長期股價低迷,一定不利于發(fā)揮資本市場支持實(shí)體企業(yè)融資的功能。

因此,除了引導(dǎo)價值投資、長期資金入市之外,如何在可控的范圍內(nèi),引導(dǎo)資金進(jìn)入符合先進(jìn)制造業(yè)、符合未來科技發(fā)展趨勢的上市公司,促進(jìn)這些上市公司的發(fā)展從而達(dá)到提升上市公司質(zhì)量的目的,也是一項(xiàng)可以研究的議題,毫無疑問,證監(jiān)會就《上市公司非公開發(fā)行股票實(shí)施細(xì)則》等三個再融資政策修訂對外征求意見,對上市公司再融資進(jìn)一步放松,起到了積極的意義。

對于市場來說,并購和再融資的回升有利于偏小盤風(fēng)格,我們在年度策略報告《換擋資產(chǎn)荒,峰巒入莽蒼》提到,明年風(fēng)格如果能夠轉(zhuǎn)換,并購和再融資重新回升將會起到關(guān)鍵作用,從目前的政策導(dǎo)向來看,明年風(fēng)格轉(zhuǎn)換具備了一定的條件和基礎(chǔ)。

☆ CPI破“3”

2019年CPI達(dá)到3.8%,超出了市場預(yù)期,但是我們評論是一次意料之中的超預(yù)期。

當(dāng)然,豬價帶動食品價格大幅上行是主要原因,而豬價上漲的原因主要是供給推動。而低迷的PPI反應(yīng)總需求仍然疲軟。

由于豬價同比增速仍在上行趨勢中,因此,明年上半年的通脹壓力仍較大。

根據(jù)招商固收團(tuán)隊的估計,在中性假設(shè)下,明年2月份通脹將會達(dá)到5.2%。雖然是供給而非需求推動的通脹,但是受制于3%的的CPI目標(biāo)以及避免給市場提供更高的通脹預(yù)期。預(yù)計貨幣政策會在未來一段時間保持平穩(wěn),難以像全球其他國家一樣大幅降低基準(zhǔn)利率。

明年二季度之后,通脹將不再成為貨幣政策的掣肘,貨幣政策的空間將會打開。這是2020年非常關(guān)鍵的一個宏觀變量。

☆ MSCI擴(kuò)容的后續(xù)安排

2019年11月8日,MSCI公布了年內(nèi)A股第三次擴(kuò)容的計劃和擬納入A股名單。此次擴(kuò)容為年內(nèi)最大規(guī)模單次擴(kuò)容,將于11月26日收盤后實(shí)施,屆時已納入MSCI的A股納入比例將從15%提高至20%,新增股票將以20%的比例直接納入,此次擴(kuò)容完成后A股在MSCI中國指數(shù)和MSCI新興市場指數(shù)的權(quán)重將分別達(dá)到12.1%和4.1%。根據(jù)測算,此次擴(kuò)容有望為A股帶來被動增量資金約430億元人民幣,參考此前經(jīng)驗(yàn),預(yù)計被動增量資金大概率集中在11月26日前后集中配置,尤其收盤前或有明顯放量。

根據(jù)MSCI公布的最新名單,此次擴(kuò)容完成后,納入MSCI的大盤股244只,中盤股228只。大盤股中,新增大盤股15只,醫(yī)藥和電子行業(yè)個股居多,均為首次納入;中盤股中,39只為此前大盤股轉(zhuǎn)入中盤股,其他189只中盤股均為首次納入,如果與8月公布的納入中盤股名單相比,有33只為新增擬納入中盤股。由此來看,此次擴(kuò)容中屬于首次納入的A股共204只。

從行業(yè)的影響來看,如果按照新增標(biāo)的20%和已納入標(biāo)的5%進(jìn)行估算,此次擴(kuò)容帶來增量資金的分布集中在醫(yī)藥生物、食品飲料、銀行、非銀、電子等行業(yè),五個行業(yè)增量資金規(guī)模合計達(dá)到全部增量資金的一半左右。如果具體到中盤股而言,醫(yī)藥仍然是增量資金最高的行業(yè),占全部中盤股增量資金的16%;其次為計算機(jī)、電子、食品飲料等,占比分別為8.85%、8.18%和8.06%。

截至目前,2019年內(nèi)A股納入國際市場指數(shù)及納入比例提高有序落地實(shí)施。進(jìn)入2020年以后,已經(jīng)確定的還有A股納入富時羅素指數(shù)第一階段的第3步有待實(shí)施,即2020年3月,A股在FTSE的納入比例繼續(xù)提高,屆時A股在富時羅素指數(shù)新興市場指數(shù)和全球市場指數(shù)的比例將分別達(dá)到5.57%和0.57%。

那么,未來A股在MSCI的納入比例何時有望繼續(xù)提高呢?

2019年2月末MSCI公布的提高A股納入比例的咨詢結(jié)果顯示,目前A股市場尚存待改進(jìn)的問題主要包括四個方面,即對沖工具、衍生產(chǎn)品不足,股票資金交割周期短,互聯(lián)互通中的假期風(fēng)險、逐漸向綜合交易賬戶機(jī)制過渡。

就第一個問題而言,國內(nèi)A股的對沖工具、衍生產(chǎn)品確有不足。目前國內(nèi)股票的對沖工具主要包括中金所的滬深300股指期貨、中證500股指期貨和上證50股指期貨,以及上交所的上證50ETF期權(quán)。2018年以來各股指期貨的持倉量和成交量均呈現(xiàn)明顯擴(kuò)張狀態(tài),不過與2015年期間的規(guī)模仍存在較大差距。另外,目前市場存在的50ETF期權(quán)從上市以來,成交量和持倉量均呈現(xiàn)擴(kuò)張趨勢,尤其在市場波動增大的時候,成交量有明顯增加。

對機(jī)構(gòu)投資者而言,對沖工具是進(jìn)行風(fēng)險管理的重要工具,隨著境外資金配置A股的規(guī)模不斷擴(kuò)大,這些機(jī)構(gòu)對A股對沖工具的需求會更加迫切,而國內(nèi)對沖工具的不足將會制約MSCI擴(kuò)容的進(jìn)程。

我們看到,2017年以來股指期貨交易規(guī)則在逐步放松,并且今年11月8日證監(jiān)會已經(jīng)發(fā)布公告,正式啟動擴(kuò)大股票股指期權(quán)試點(diǎn),將在上交所、深交所上市滬深300ETF期權(quán),在中金所上市滬深300股指期權(quán)。不管是逐步實(shí)現(xiàn)股指期貨的常態(tài)化,還是此次股票期權(quán)品種擴(kuò)容都有利于完善市場功能、增強(qiáng)市場內(nèi)在穩(wěn)定性。從投資者角度來看,更多的對沖工具有助于機(jī)構(gòu)投資者尤其對沖基金豐富其投資策略并提高策略有效性,同時也可以提供更多的風(fēng)險管理工具,進(jìn)而提高A股對外資的吸引力。

相比之下,另外三個問題均屬于國內(nèi)外市場交易機(jī)制或相關(guān)制度不同造成的差異,尤其資金交割周期以及交易賬戶設(shè)置均屬于短期難以調(diào)整和改變的現(xiàn)狀。而豐富國內(nèi)股票對沖工具的確是政策層面短期相對容易改善和正在調(diào)整的方向,這對于未來MSCI繼續(xù)提高A股納入比例將發(fā)揮積極作用。

不過MSCI擴(kuò)容一般需要經(jīng)歷三個過程,包括對擴(kuò)容計劃進(jìn)行公開咨詢、公布咨詢結(jié)果、擴(kuò)容實(shí)施。2018年9月A股第一次擴(kuò)容,納入比例從2.5%提高至5%,隨后9月25日MSCI就繼續(xù)提高A股納入比例征詢意見,征詢期大約為5個月的時間,之后從三個月后開始實(shí)施擴(kuò)容計劃,也就是說從征詢意見發(fā)布到實(shí)施擴(kuò)容大約需要8個月左右的時間。

未來關(guān)于MSCI繼續(xù)擴(kuò)容可以關(guān)注幾個方面:其一,參考韓國和中國臺灣納入MSCI的歷程,韓國股市歷經(jīng)6年多分三次完全納入MSCI,中國臺灣股市歷經(jīng)9年分四次完全納入MSCI。其中,臺灣初始納入比例是50%,韓國從初始納入比例20%提高至50%間隔了4年半,如果以此為參考,A股納入MSCI進(jìn)程短期或有放緩。其二,上交所已經(jīng)確定于2019年12月上市交易滬深300ETF期權(quán)合約,不過新增股票期權(quán)品種的推出進(jìn)展及效果仍有待觀察,這將一定程度影響短期內(nèi)MSCI是否繼續(xù)擴(kuò)容。由此來看,MSCI年內(nèi)提出A股擴(kuò)容計劃的概率不高,如果明年各項(xiàng)對沖產(chǎn)品如期穩(wěn)健運(yùn)作,能夠?yàn)楹M鈾C(jī)構(gòu)投資者提供有效的對沖工具,并且MSCI在一季度的季度調(diào)整中提出擴(kuò)容征詢意見,那么明年還有繼續(xù)提高A股納入比例的可能。反之,如果明年不繼續(xù)擴(kuò)容,那么被動增量資金相比2019年將有所減少。其三,目前關(guān)于將科創(chuàng)板股票納入陸股通的政策正在推進(jìn)當(dāng)中,如果未來科創(chuàng)板股票納入陸股通標(biāo)的,那么MSCI可能會盡快將這些股票納入其新興市場指數(shù)。

所以總體來看,短期MSCI提高A股納入比例的進(jìn)程或有放緩,由此帶來的被動增量資金也可能相應(yīng)減弱。不過在納入MSCI的過程中,外資在股市呈現(xiàn)較穩(wěn)定凈流入狀態(tài),境外資金加倉A股是近幾年比較確定的趨勢,增量外資仍可期。

02

中觀·景氣——關(guān)注下周重要經(jīng)濟(jì)數(shù)據(jù)

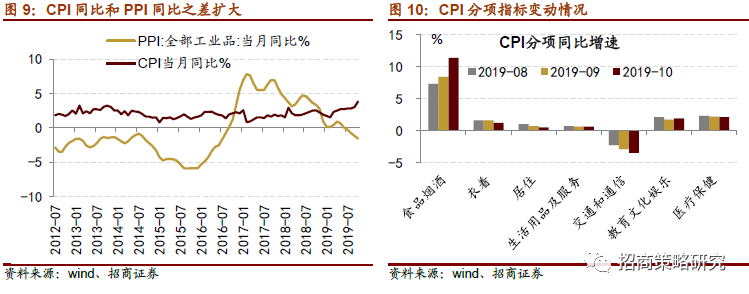

根據(jù)國家統(tǒng)計局公布的制造業(yè)景氣數(shù)據(jù)來看,11月制造業(yè)PMI同比為49.3%,低于市場預(yù)期。本周六通脹數(shù)據(jù)公布,CPI尤其是食品類CPI均大幅提升,雖然市場形成了關(guān)于豬肉價格繼續(xù)拉升通脹的一致預(yù)期,但是整體CPI同比達(dá)到3.8%依然是一個偏高的通脹水平,并且預(yù)計CPI同比將在2020年初達(dá)到更高的值。

從CPI分項(xiàng)數(shù)據(jù)來看,食品煙酒類通脹上漲較為明顯,尤其是畜肉類、蛋類、酒類、食用油、鮮菜等項(xiàng)目;豬肉價格上漲主要是影響到與食品相關(guān)性較大的科目,其他項(xiàng)目如衣著、居住、生活用品、醫(yī)療保健等通脹變動幅度有限。由于工業(yè)生產(chǎn)的積極程度有限,工業(yè)品PPI同比繼續(xù)下探,與CPI同比形成的剪刀差越來越大。

雖然核心CPI已經(jīng)降低至一個較低的水平,但是從5日央行僅下調(diào)MLF利率5個基點(diǎn)的情況來看,整體通脹上行依然為貨幣政策帶來的一定的阻礙。

從上市公司三季報情況來看,整體業(yè)績依然處于底部企穩(wěn)的階段,工業(yè)企業(yè)盈利也正在底部徘徊中;由于10月末上市公司三季報披露完之后,年報及一季報的披露要等到2020年一季度,因此關(guān)于上市公司整體基本面的變動可能會經(jīng)歷數(shù)月的業(yè)績真空期,盈利周期拐點(diǎn)的出現(xiàn)可能需要部分借助于經(jīng)濟(jì)數(shù)據(jù)的驗(yàn)證。而進(jìn)入下周,周初將會公布社會融資規(guī)模、信貸等金融數(shù)據(jù),周四國家統(tǒng)計局將會公布工業(yè)生產(chǎn)運(yùn)行、房地產(chǎn)開發(fā)和銷售、社會消費(fèi)零售等重要經(jīng)濟(jì)數(shù)據(jù),周五統(tǒng)計局將會公布70個大宗城市住宅銷售情況,因此下周可重點(diǎn)關(guān)注10月經(jīng)濟(jì)數(shù)據(jù)的情況。

03

資金·眾寡——家電持續(xù)受陸股通青睞,減持規(guī)模回升

當(dāng)周北上資金持續(xù)凈流入,不過凈流入規(guī)模較前一周減半;融資資金凈流入49.0億元,融資凈買入規(guī)模較上周翻倍。其中,北上資金對家電和銀行凈買入額連續(xù)居前,休閑服務(wù)凈賣出額連續(xù)居前;融資客則集中買入醫(yī)藥和電子。重要股東減持規(guī)模與公告的計劃減持規(guī)模均增加。

本周(11月4日~11月8日)北上資金凈流入135.5億元,其中當(dāng)周逐日凈流入規(guī)模震蕩下降,凈流入規(guī)模較上周減半。行業(yè)偏好上,北上資金凈買入規(guī)模較高的行業(yè)為家用電器(33.4億元)、電子(28.8億元)、銀行(15.3億元),其中,家用電器和銀行連續(xù)兩周凈買入額居前。凈買入額較高的個股主要包括五糧液(11.3億元)、美的集團(tuán)(10.8億元)、海爾智家(10.0億元)等。凈賣出規(guī)模較高的行業(yè)為房地產(chǎn)(-8.9億元)和休閑服務(wù)(-2.3億元),其中,休閑服務(wù)連續(xù)兩周凈賣出額居前。個股凈賣出規(guī)模較高的為洋河股份(-8.0億元)、隆基股份(-6.5億元)、保利地產(chǎn)(-4.7億元)。從增持強(qiáng)度來看,電子和建筑材料在最近一周增持強(qiáng)度明顯擴(kuò)大,家用電器是連續(xù)兩周凈增持強(qiáng)度都靠前的行業(yè),房地產(chǎn)是連續(xù)兩周凈減持強(qiáng)度都靠前的行業(yè),電氣設(shè)備、公用事業(yè)、綜合和紡織服裝由凈增持轉(zhuǎn)為凈減持。總體來看,北上資金對家用電器和銀行等凈買入額連續(xù)居前。11月8日MSCI宣布年內(nèi)第三次擴(kuò)容安排,擴(kuò)容將于11月26日收盤后生效,屆時將所有已納入標(biāo)的的納入比例從15%提高至20%,新增標(biāo)的將以20%的比例直接納入。此次擴(kuò)容有望為A股帶來被動增量資金約430億元人民幣,11月北上資金有望延續(xù)較大規(guī)模凈流入狀態(tài)。

兩融方面,截至11月7日,融資余額為9580.9億元。當(dāng)周融資凈流入49.0億元,凈流入規(guī)模較上周翻倍。從行業(yè)偏好來看,融資資金買入的有醫(yī)藥生物、電子和房地產(chǎn),融資凈賣出較高的行業(yè)包括銀行、有色金屬和國防軍工等。具體的,農(nóng)林牧漁、房地產(chǎn)、醫(yī)藥生物分別融資凈買入15.35億元、14.84億元、12.61億元;銀行、有色金屬、國防軍工分別凈賣出4.76億元、4.62億元、4.58億元。總體而言,當(dāng)周融資熱情上升,醫(yī)藥生物連續(xù)四周凈買入居前,有色金屬行業(yè)連續(xù)四周凈賣出居前。從個股來看,融資凈買入較高個股包括新湖中寶(5.68億元)、格力電器、萬科A等;凈賣出較高個股包括興業(yè)銀行(-5.12億元)、中國平安(-2.39億元)、藥明康德(-2.16億元)等。

從資金需求來看,重要股東減持規(guī)模與公告的計劃減持規(guī)模均增加。上周重要股東二級市場增持18.0億元,減持74.1億元,凈減持56.1億元,相比上周凈減持38.0億元的規(guī)模增加。另外,公告的計劃減持規(guī)模為148.9億元,較前期的115.1億元增加。

04

主題·風(fēng)向——關(guān)注確定性主線

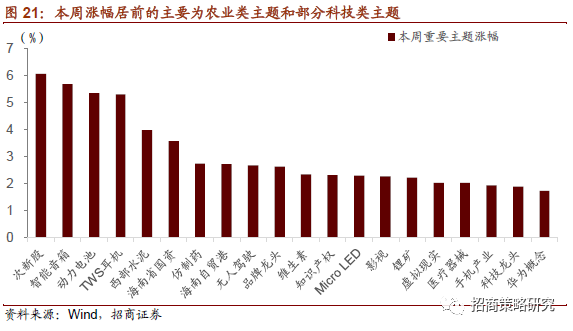

本周市場小幅反彈,Wind全A指數(shù)周度上漲0.43%,滬深300周度上漲0.52%,我們跟蹤的重點(diǎn)主題指數(shù)漲幅數(shù)據(jù)顯示,漲幅居前的主題主要分布在電子和新能源等領(lǐng)域。

本周和下周值得關(guān)注的主題事件有:

1、人造肉——“人造肉”團(tuán)體標(biāo)準(zhǔn)預(yù)計明年上半年出臺,將細(xì)分三大種類、人造肉漢堡在中國首次正式亮相,公司稱很有興趣進(jìn)駐中國內(nèi)地市場

11月8日,第二屆未來食品高峰論壇暨北京植物基產(chǎn)品博覽會在京開幕。從會上獲悉,明年上半年,中國植物性食品產(chǎn)業(yè)聯(lián)盟將出臺“人造肉”團(tuán)體標(biāo)準(zhǔn),對素食、人造植物肉、細(xì)胞肉三種類型“人造肉”進(jìn)行細(xì)化區(qū)分。(新京報)

人造肉企業(yè)“Impossible食品”6日在進(jìn)博會展出人造肉漢堡。公司高級副總裁尼古拉斯·哈拉表示,他們很有興趣進(jìn)駐中國內(nèi)地市場,只是具體時間和規(guī)劃都有待商榷。此外,他們也意識到在中國乃至亞洲龐大的豬肉市場,表示很有興趣開發(fā)相關(guān)產(chǎn)品。目前,Impossible食品已在全美7200家漢堡王分店推出Impossible皇堡。(東方網(wǎng))

2、混改——國資委印發(fā)《中央企業(yè)混合所有制改革操作指引》,依據(jù)相關(guān)政策規(guī)定對混合所有制改革的必要性和可行性進(jìn)行充分研究

中央企業(yè)所屬各級子企業(yè)實(shí)施混合所有制改革,一般應(yīng)履行以下基本操作流程:可行性研究、制定混合所有制改革方案、履行決策審批程序、開展審計評估、引進(jìn)非公有資本投資者、推進(jìn)企業(yè)運(yùn)營機(jī)制改革。以新設(shè)企業(yè)、對外投資并購、投資入股等方式實(shí)施混合所有制改革的,履行中央企業(yè)投資管理有關(guān)程序。符合國家戰(zhàn)略、擁有關(guān)鍵核心技術(shù)、科技創(chuàng)新能力突出、主要依靠核心技術(shù)開展生產(chǎn)經(jīng)營、具有穩(wěn)定商業(yè)模式、市場認(rèn)可度高、社會形象良好、具有較強(qiáng)成長性的企業(yè),可積極申請在科創(chuàng)板上市

3、自由貿(mào)易試驗(yàn)區(qū)——國務(wù)院:提升自由貿(mào)易試驗(yàn)區(qū)建設(shè)水平

《國務(wù)院關(guān)于進(jìn)一步做好利用外資工作的意見》提出,支持地方和部門聚焦市場主體期盼,提出支持自由貿(mào)易試驗(yàn)區(qū)進(jìn)一步擴(kuò)大開放和創(chuàng)新發(fā)展的具體措施,推進(jìn)相關(guān)深層次改革事項(xiàng)在自由貿(mào)易試驗(yàn)區(qū)先行先試,充分發(fā)揮自由貿(mào)易試驗(yàn)區(qū)改革開放試驗(yàn)田作用。對有條件的自由貿(mào)易試驗(yàn)區(qū)下放更多省級經(jīng)濟(jì)管理審批權(quán)限,尤其是投資審批、市場準(zhǔn)入等權(quán)限。

4、知識產(chǎn)權(quán)——國務(wù)院:發(fā)揮知識產(chǎn)權(quán)司法保護(hù)重要作用,完善知識產(chǎn)權(quán)保護(hù)工作機(jī)制

《國務(wù)院關(guān)于進(jìn)一步做好利用外資工作的意見》提出,充分尊重知識產(chǎn)權(quán)的市場價值,積極運(yùn)用懲罰性賠償,加大對惡意侵權(quán)行為、重復(fù)侵權(quán)行為的打擊力度。進(jìn)一步統(tǒng)一知識產(chǎn)權(quán)案件訴訟證據(jù)和司法裁判標(biāo)準(zhǔn),適時出臺有關(guān)司法解釋,發(fā)布指導(dǎo)性案例,持續(xù)提升知識產(chǎn)權(quán)司法審判工作規(guī)范化、科學(xué)化、國際化水平。建立健全知識產(chǎn)權(quán)快速協(xié)同保護(hù)和信用聯(lián)合懲戒機(jī)制,持續(xù)推進(jìn)知識產(chǎn)權(quán)糾紛仲裁調(diào)解工作,構(gòu)建完善知識產(chǎn)權(quán)糾紛多元化解決機(jī)制。完善注冊商標(biāo)撤銷程序。健全地理標(biāo)志保護(hù)制度。完善電子商務(wù)知識產(chǎn)權(quán)保護(hù)機(jī)制,完善電子商務(wù)平臺專利侵權(quán)判定通知、移除規(guī)則,完善電子商務(wù)領(lǐng)域?qū)@麍?zhí)法維權(quán)協(xié)作調(diào)度機(jī)制。積極運(yùn)用標(biāo)準(zhǔn)化方法,加強(qiáng)知識產(chǎn)權(quán)保護(hù)。

5、區(qū)塊鏈——《上海電子口岸區(qū)塊鏈聯(lián)盟倡議書》簽署,簽署單位包括暢聯(lián)股份等;工信部將多方面發(fā)力推動區(qū)塊鏈健康發(fā)展;區(qū)塊鏈“國家隊”將布局基礎(chǔ)設(shè)施領(lǐng)域,進(jìn)一步推廣底層平臺技術(shù)和布局基層服務(wù)體系

(1)據(jù)上海市商務(wù)委官網(wǎng),倡議書簽署單位包括:上海電子口岸、中國銀行上海市分行、中國工商銀行上海市分行、中國農(nóng)業(yè)銀行上海市分行、中國建設(shè)銀行上海市分行、交通銀行上海市分行、安永(中國)企業(yè)咨詢有限公司、華潤醫(yī)藥商業(yè)集團(tuán)有限公司、華潤空港(上海)國際貿(mào)易有限公司、上藥康德樂(上海)醫(yī)藥有限公司、上藥控股有限公司、上海暢聯(lián)國際物流有限公司、上海國際醫(yī)藥供應(yīng)鏈聯(lián)盟、上海浦東醫(yī)療器械貿(mào)易行業(yè)協(xié)會和各相關(guān)上鏈企業(yè)代表:中國檢驗(yàn)認(rèn)證集團(tuán)、大連龍圖信息技術(shù)服份有限公司、中國出口信用保險公司上海分公司、上海科橘信息科技有限公司、開聯(lián)通支付服務(wù)有限公司。

(2)工信部在《對十三屆全國人大二次會議第1394號建議的答復(fù)》中表示,工信部高度重視區(qū)塊鏈等先進(jìn)技術(shù)發(fā)展,下一步將會同銀保監(jiān)會等有關(guān)部門,做好產(chǎn)業(yè)發(fā)展初期的政策引導(dǎo),助力中小微企業(yè)高質(zhì)量發(fā)展。

(3)被譽(yù)為區(qū)塊鏈“國家隊”的中鈔區(qū)塊鏈技術(shù)研究院本月與國家技術(shù)轉(zhuǎn)移東部中心在上海啟動合作,推廣絡(luò)譜區(qū)塊鏈登記開放技術(shù)平臺。該平臺將為實(shí)體企業(yè)提供可信區(qū)塊鏈底層技術(shù)。(上證報)

6、新能源汽車——工信部正牽頭編制《2021年-2035年新能源汽車發(fā)展規(guī)劃》;德國擬將電動汽車購車補(bǔ)貼提高一半至4500歐元

(1)工信部裝備工業(yè)司副司長羅俊杰7日在第二屆中國國際進(jìn)口博覽會期間舉行的中國汽車產(chǎn)業(yè)發(fā)展論壇上表示,工信部正牽頭編制《2021年-2035年新能源汽車發(fā)展規(guī)劃》,目前《規(guī)劃》正處于征求意見階段。(中證網(wǎng))

(2)德國政府計劃在從2020年開始的5年中,將電動汽車補(bǔ)貼從現(xiàn)在的每輛3000歐元提高至4500歐元,對于售價超過4萬歐元的車型補(bǔ)貼將提高至5000歐元。除了補(bǔ)貼之外,德國總理默克爾周日表示,預(yù)計到2030年,德國將擁有100萬個電動汽車充電站。(新浪財經(jīng))

7、數(shù)字貨幣、區(qū)塊鏈——香港金管局宣布與中國人民銀行數(shù)字貨幣研究所下屬機(jī)構(gòu)展開區(qū)塊鏈方面合作

香港金融管理局發(fā)布新聞公報稱,香港銀行同業(yè)結(jié)算有限公司旗下附屬公司與中國人民銀行數(shù)字貨幣研究所下屬機(jī)構(gòu)今日簽署《諒解備忘錄》,以進(jìn)行概念驗(yàn)證試驗(yàn),旨在把建基于區(qū)塊鏈的貿(mào)易融資平臺「貿(mào)易聯(lián)動」與中國人民銀行貿(mào)易金融平臺對接。概念驗(yàn)證預(yù)計于2020年第一季度展開。完成對接后,將會為兩地企業(yè)提供更便利的貿(mào)易融資服務(wù),也可加快本港銀行拓展融資業(yè)務(wù)。

8、量子通信——最新量子通信芯片問世,僅為現(xiàn)有裝置的千分之一

由新加坡南洋理工大學(xué)劉愛群教授領(lǐng)導(dǎo)的團(tuán)隊最新開發(fā)的微型芯片大小約3毫米,使用量子通信算法提供增強(qiáng)的安全性——將密碼集成在被傳遞信息中形成安全的量子密鑰,信息收到后,會與密鑰一起銷毀,從而使其成為一種極其安全的通信形式。研究人員表示,最新量子芯片需要的空間僅為目前量子通信設(shè)備的千分之一,這為更安全的通信技術(shù)打開了大門,可安裝在智能手機(jī)、平板電腦和智能手表等緊湊型設(shè)備內(nèi)。(科技日報)

9、量子計算——“天河二號”超算算出量子霸權(quán)標(biāo)準(zhǔn)

在國際上率先開啟稱霸標(biāo)準(zhǔn)研究的、國防科技大學(xué)計算機(jī)學(xué)院吳俊杰帶領(lǐng)的QUANTA團(tuán)隊,聯(lián)合信息工程大學(xué)等國內(nèi)外科研機(jī)構(gòu),提出了量子計算模擬的新算法。該算法在“天河二號”超級計算機(jī)上的測試性能達(dá)到國際領(lǐng)先水平。谷歌近日宣布實(shí)現(xiàn)量子霸權(quán),其工作也引用了這項(xiàng)結(jié)果的預(yù)印版論文。當(dāng)?shù)貢r間4日,國際權(quán)威期刊《物理評論快報》正式在線發(fā)表了該成果。(科技日報)

本周主題觀點(diǎn)方面,短期而言偏博弈的板塊參與勝率可能有限,需要關(guān)注確定性主線,如TWS主線等:

事件:近期蘋果發(fā)布AirPods Pro無線耳機(jī),性能大幅提升,包括主動降噪、通透模式、可選耳塞帶來入耳舒適度提升以及配置IPX4級別的抗汗防水,價格相比于前一代提高了一半左右。蘋果在16年發(fā)布第一代AirPods,開辟TWS耳機(jī)市場,大受歡迎。之后第二代以及當(dāng)下發(fā)布的第三代不斷在續(xù)航、音質(zhì)、降噪以及防水等方面不斷升級,性能大幅提升,徹底引爆TWS耳機(jī)市場。目前整個行業(yè)屬于加速滲透期,未來成長空間巨大。

我們在11月2日發(fā)布的2020年度投資展望《換擋資產(chǎn)荒,峰巒入莽蒼》中重點(diǎn)提示:2020年最強(qiáng)主線依然來自于5G帶來的新科技周期,我們將看到5G手機(jī)換機(jī)周期、VRAR帶來的消費(fèi)電子增量、云游戲、云電腦、云手機(jī)概念將繼續(xù)導(dǎo)入,而數(shù)據(jù)流量也將隨著通信技術(shù)的革新而成數(shù)倍增加,華為將主導(dǎo)全球消費(fèi)電子,5G全產(chǎn)業(yè)鏈的國產(chǎn)替代率也將大幅提升。TWS耳機(jī)目前有望成為繼智能手機(jī)之后的另一個消費(fèi)電子成長跑道,相關(guān)行業(yè)痛點(diǎn)比如延時、可靠性、音質(zhì)等因素逐步解決,產(chǎn)業(yè)鏈相關(guān)標(biāo)的迎來機(jī)遇,未來行業(yè)成長空間巨大。

與普通耳機(jī)相比,TWS產(chǎn)品最核心的關(guān)鍵在于主芯片,承接了產(chǎn)品主要的算法和算力。以AirPods系列為例,正是憑借著其W1/H1芯片,集成了大量的功能,使得蘋果一直穩(wěn)穩(wěn)占據(jù)著TWS耳機(jī)的龍頭位置。其他主流智能手機(jī)廠商幾乎都發(fā)布了與自家手機(jī)配合使用的 TWS 耳機(jī),今年以來,除了蘋果接連發(fā)布兩款 Airpods 外,華為、三星、小米等均有重量級 TWS 耳機(jī)發(fā)布,如華為 Freebud 3、三星 Galaxy Buds 等。此外,傳統(tǒng)耳機(jī)廠商如 Beats、漫步者、繽特力等均有 TWS 芯片發(fā)布。

當(dāng)下消費(fèi)電子領(lǐng)域,智能手機(jī)行業(yè)由于5G新機(jī)尚未完全放量,仍處于蓄勢待發(fā)的狀態(tài),TWS有望成為未來兩三年內(nèi)消費(fèi)電子投資主線。TWS產(chǎn)業(yè)鏈主要圍繞主芯片構(gòu)建,相關(guān)國內(nèi)供應(yīng)商早已涉及,例如OEM/ODM 廠商,立訊精密和歌爾股份,包括耳機(jī)和充電盒零部件方面,兆易創(chuàng)新主要供應(yīng)Nor Flash存儲芯片,以及圣邦股份作為國內(nèi)電源管理業(yè)務(wù)模擬IC龍頭等。

05

數(shù)據(jù)·估值——整體A股估值上行

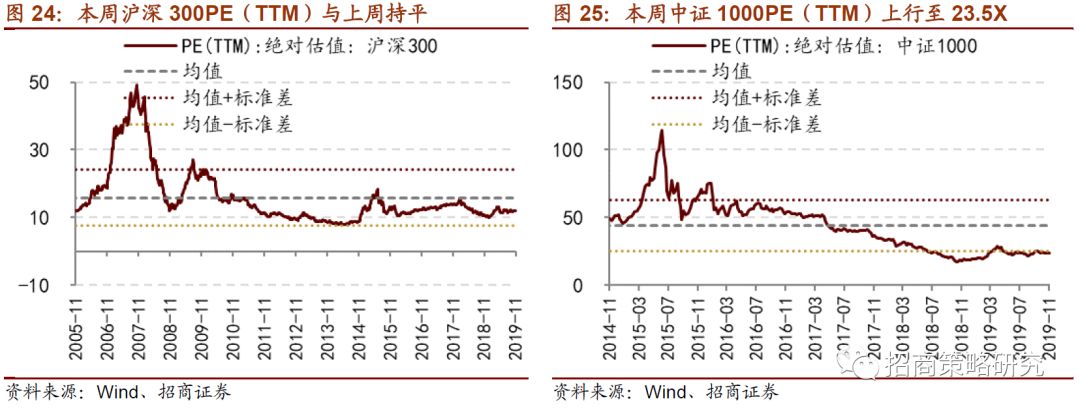

本周全部A股估值水平小幅回升。截至11月8日收盤,全部A股PE(TTM)為14.6X,處于歷史估值水平的23.3%分位數(shù)。創(chuàng)業(yè)板估值水平變動幅度相對較大,本周上行至40.1X,較上周上升0.5X,處于歷史估值水平的24.2%。代表大盤股的滬深300指數(shù)PE(TTM)保持在11.9X,與上周持平,處于歷史估值水平的34%分位數(shù)。代表小盤股的中證1000指數(shù)PE(TTM)為23.5X,處于2014年以來歷史估值的15.8%分位。

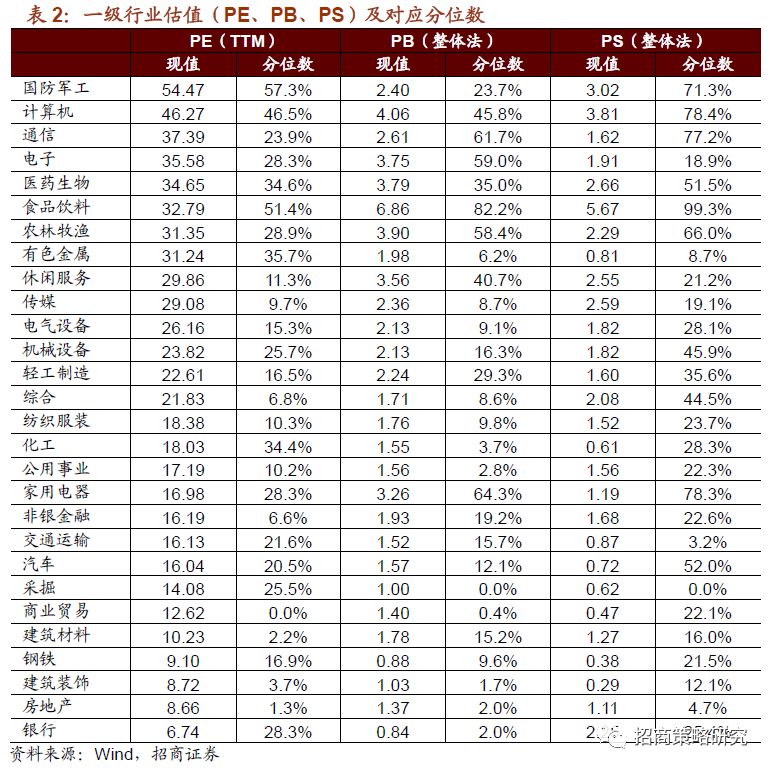

在行業(yè)估值方面,多數(shù)板塊估值水平有所回升。本周申萬一級行業(yè)中,多數(shù)行業(yè)板塊PE(TTM)估值水平小幅回升,電子板塊市盈率上行1.5X,處于歷史估值水平的28.3%分位,醫(yī)藥生物板塊估值上行0.9X,處于歷史水平的34.6%分位,計算機(jī)板塊估值上行0.6X至46.27X,處于46.5%歷史分位;估值水平下行幅度相對較大的板塊為通信(下行0.6X)、農(nóng)林牧漁(下行0.4X)。截至11月8日收盤,一級行業(yè)估值排名前五的行業(yè)分別是國防軍工、計算機(jī)、通信、電子、醫(yī)藥生物。

- END -

相 關(guān) 報 告

《區(qū)塊鏈高度定調(diào),新科技周期又一次印證——投資策略周報(1027)》

《厲兵秣馬,耐心等待——投資策略周報(0922)》

《降準(zhǔn)如期而至,A股再迎東風(fēng)——策略周報(0915)》

《看淡外部沖擊,堅定布局景氣板塊——策略周報(0825)》

《A股:面對疾風(fēng)吧——策略周報(0818)》

《當(dāng)前市場機(jī)會和風(fēng)險的綜合評估——策略周報(0811)》

《短期波折不改中期上行趨勢——策略周報(0804)》

《科技上行周期或?qū)⒂瓉怼叭龘簟薄呗灾軋?0728)》

《復(fù)盤創(chuàng)業(yè)板開板后走勢——資策略周報(0707)》

《社融總量改善背后的結(jié)構(gòu)分化——資策略周報(0714)》

《科創(chuàng)板開板帶來的投資機(jī)會——資策略周報(0707)》

《并購重組政策的演變輪回——投資策略周報(0623)》

《蓄勢待發(fā):那些再度出現(xiàn)的異動信號——策略投資周報(0616)》

《日本半導(dǎo)體行業(yè)興衰給我們的啟示—策略投資周報(0519)》

《波折再起,無需悲觀—投資策略周報(0512)》

《流動性邊際變化、期指松綁與科創(chuàng)板打新—投資策略周報(0421)》

《春和景明,波瀾不驚:對社融些許不一樣解讀—投資策略周報(0414)》

《美債收益率首次倒掛與中美股市關(guān)系—投資策略周報(0324)》

《地產(chǎn)的老邏輯和TMT的新邏輯——投資策略周報(0317)》

《聚焦科創(chuàng)主線——投資策略周報(0310)》

《如何理解天量社融和信貸對A股的影響?——投資策略周報(0217)》

《年初以來行業(yè)輪動的思考及應(yīng)對建議——投資策略周報(0120)

分 析 師 承 諾

重 要 聲 明

本微信號推送內(nèi)容僅供招商證券股份有限公司(下稱“招商證券”)客戶參考,其他的任何讀者在訂閱本微信號前,請自行評估接收相關(guān)推送內(nèi)容的適當(dāng)性,招商證券不會因訂閱本微信號的行為或者收到、閱讀本微信號推送內(nèi)容而視相關(guān)人員為客戶。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)