2019“銀華基金杯”新浪銀行理財師大賽重磅來襲,報名即可領取666元超值好禮,還有機會獲得經濟學家、高校教授等明星評委專業指導,拿萬元獎金,上新浪頭條。【點擊看詳情】

A股大重磅!下周起2500億增量資金A股掃貨!外資加碼,極限規模可達13萬億,萬億美元主權基金也來了

來源:券商中國

原創: 時謙 張婷婷

馬上,A股又要迎來一波活水!

在未來一個月,A股將連續迎來三大國際指數基金的活水。6月份剛剛納入A股的富時羅素將于8月23日當地時間收盤后,公布其指數季度調整結果。此次調整有望將中國A股的納入因子由5%提升至15%。該變動將于9月23日開盤前正式生效。

此前不久,MSCI剛剛公布8月指數季度調整結果。根據此方案,該指數將于8月27日收盤后正式將A股的納入因子由10%提升至15%。標普道瓊斯指數也將于9月6日宣布納入中國A股調整名單。此前公布的初步篩選名單中,有1241只A股入圍。屆時,A股將以25%的納入因子一次性納入,該變動也將于9月23日開盤前正式生效。

三大指數集體納入A股意味著將帶來規模巨大的被動配置資金。據此前業內專業人士估算,富時羅素九月份擴容預計可以帶來近50億美元的資金流入,MSCI和標普道瓊斯指數納入則分別可能帶來約200億美元和100億美元增量資金。三者合計可以帶來350億美元左右(折合人民幣約2500億元左右)增量資金。

更為值得關注的信號是,有一只手持上萬億美元的主權基金已經盯上中國資產,今年以來將中國資產的配置比例提升至3.8%。該基金一向以穩健著稱,是該國國民福利的主要來源。這只基金就是挪威養老金。

那么,外資迅速在A股市場上增加權重,會對A股市場帶來怎樣的長期影響呢?會不會給中國資產的定價權帶來沖擊?券商中國記者就這些問題采訪了業內大咖。

A股“致富”將再下一城

富時羅素納A方案共分三步走:分別在2019年6月、9月和2020年3月,進度為20%、40%、40%,三步實施完畢后,A股納入比例將為可投資部分的25%;也即這三步實施后,A股納入比例將分別為可投資部分的5%、15%、25%。

綜合各大媒體消息,富時羅素將于當地時間8月23日,公布其季度度調整結果,此次調整有望將中國A股的納入因子由5%提升至15%。據機構測算,今年6月A股“入富”第一步納入帶來的被動增量資金約20億美元(138億人民幣)。根據富時羅素官方數據,A股完成第一階段的三步納入后,在FTSE Emerging Index權重將達到5.5%,帶來的被動增量資金規模為100億美元,按人民幣計(美元兌人民幣匯率按6.9)為690億。僅考慮納入該指數體系給A股帶來的被動增量資金測算:今年9月和明年3月,每步將帶來40億美元(約合276億人民幣)的被動增量資金。但亦有機構人士認為,此次將帶來50億美元左右的增量資金。

今年六月,富時羅素納入的A股公司數量(1090只)遠大于MSCI在5月將納入的成分股數量(264只),且中小創股票數量高于MSCI。將要納入富時羅素的成分股中,以主板上市公司為主,共663家,占比為61%;創業板上市公司有142家,占比13%;中小板上市公司有285家,占比26%。A股納入富時羅素成分股中的創業板股和中小板股數量均高于MSCI。行業分布上,從公司數量來看,主要集中在醫藥、電子、化工、計算機等行業;從總市值來看,則主要集中在銀行、非銀、食品飲料、醫藥、電子等行業。

2019年5月25日凌晨,富時羅素公布了其全球股票指數系列2019年6月的季度變動,共有1097只A股入選,其中包括292只大盤股、422只中盤股、376只小盤股以及7只微盤股。但由于富時羅素此前確定本次A股納入范圍是大中小盤,因此7只微盤股未能進入最終納入名單,其他1090只大中小盤股即將納入。這次變動于2019年6月21日正式生效。

2100億增量資金已經在路上

除了富時羅素之外,MSCI此前已經做過指數季度調整結果。據此前方案,已經將A股權重擴大至15%,并在8月27日收盤后正式生效。這意味著,就在近一周時間內,A股就會迎來一波被動增量資金。

據專業人士測算,跟蹤MSCI新興市場指數以及ACWI指數的資金規模大約分別在1.9萬億和3.7萬億美元,每提升5%A股納入水平可能帶來的增量資金約200億美元(折合人民幣約1400億元)。MSCI擴容第二階段預計為A股帶來約1400億元增量資金,其中約200-250億元被動跟蹤資金有望在調整生效前后流入A股市場。

此外,根據去年的方案,標普道瓊斯也將于9月將A股納入指數系列,并于9月23日盤后生效。市場預期,這一項也能帶來100億美元的增量資金。

以上兩大指數加持,意味著除富時羅素之外,A股還有近300億美元(折合人民幣2100億元)增量將在未來兌現。

萬億級別主權基金亦在押注中國

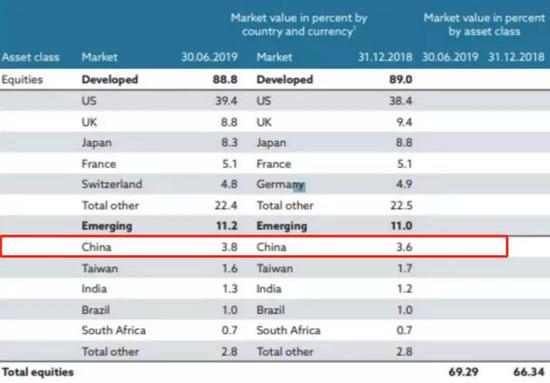

來自智通財經的資料顯示,手握逾萬億美元的挪威國家養老金本周三發布今年第二季業績報告,當季獲得股票投資回報率為3.0%,非上市房地產投資回報為0.8%,固定收益投資回報為3.1%。基金第二季的整體回報率為3.0%,賺取約2560億克朗(約284.6億美元),比參考指數的回報率低0.2個百分點。持倉股票包括微軟、蘋果、亞馬遜、雀巢、字母表等。

引人關注的是,該基金今年還加倉了中國概念的股票,相關倉位占比從去年末的3.6%升至今年6月末的3.8%,按該基金的資產規模計算,約15億美元。

該基金在2019年6月30日的資產總規模為9.162萬億克朗(10078.2億美元),其中股票投資占69.3%,非上市房地產投資占2.7%,固定收益投資占28.0%。公開資料顯示,挪威養老金是一支風格極其穩健的基金,該國的福利基本來自于該基金的運作。

隨著外資不斷涌入中國,外資持股市值亦在大幅增長。來自銀河證券基金研究中心最新數據顯示,截至6月底,公募基金持股市值為19976.31億元,外資持股市值為16473億元,兩者相差3503.31億元。短短幾年時間,外資持有A股的市值增加了8873.54億元。

東興證券策略分析師王長龍表示,如果僅考慮北上資金,按照當前的陸股通全部標的以及百分之28%的警戒線計算,當前外資的極限規模可達13萬億元左右。

外資會攪起怎么樣一池春水?

針對外資進入中國規模逐步擴大,會給市場帶來怎么樣的變局等問題,券商中國記者亦對業內專業人士進行了采訪。

銀河證券基金研究中心最新數據顯示,截至6月底,公募基金持股市值為19976.31億元,外資持股市值為16473億元,兩者相差3503.31億元。短短幾年時間,外資持有A股的市值增加了8873.54億元。能否預期一下,外資持股市值大約什么時候會超過內資?會不會影響到市場定價權的問題?

中國銀河證券首席經濟學家劉鋒:公募基金目前凈資產規模13萬億多一點,但是這些基金中,以股票為主要投資目標的僅占8%。從整個公募基金行業來看,目前只有16%資產投資在股票上,超過一半的資產是投資于貨幣和債券上。我們可以比較一下中國股市和美國股市的表現:過去10年的年化平均回報率,A股在5%到6%之間,而標普500是接近13%,納斯達克指數接近17%;過去10年的年化波動率,A股在22%到27%之間,標普和納斯達克是在14%到16%。這個比較很清楚地說明,A股收益較低、波動較大。

在這種情況下,中國A股的“造富”機能不高,中國的機構投資者、個人投資者沒有辦法形成長期預期,堅持長期投資。相反,外國投資者大多是長期投資者,某種程度上技術水平、選股能力比內資更加專業,外資大量涌入A股,一方面可以把國際標準帶進來,對上市公司完善公司治理有好處;另一方面對國內投資者理性投資有好處,因為定價有了參考系。外資涌入某種程度上可以穩定股價,長期來看會讓定價更加精準。

中信證券研究部副總裁、策略分析師裘翔:如果僅考慮主動型管理的公募基金,外資持股在2019年一季度已經超過了內資;如果加上被動,預計明年會超過公募基金。不過我們估算目前“保險+社保基金”和私募的規模各自分別和外資持股市值差不多,所以我們說超過內資,指的主要是公募,不是所有國內機構投資者。在北上資金持股比較集中的消費藍籌股上,外資目前已經有絕對的定價權,這是已經發生的事情,這個定價權不僅表現在持有流通股比重,也反映在日均成交額上。

中信建投證券首席策略分析師張玉龍:從滬深港股通開通以來,外資持續流入。現階段外資持股比例和公募基金持股比例相當。A股投資者結構中首先是產業資本,即公司的大股東持股,占比在50%左右,然后是個人投資者占比在30%左右。公募基金占比大約是3-5%左右,陸股通、QFII和RQFII加起來也是3-5%,所以并不是外資超過內資,而是外資持股比例接近公募基金。隨著中國資本市場開放程度提高,外資持股超過公募基金的可能性在提升。

外資持續的流入是17-19年中國資本市場的增量資金。外資的風格主導了中國資產的定價。外資偏好的低估值價值型股票估值得到了提升。這些資產也被納入國際定價體系。我們不認為存在著定價權的問題,本身中國經濟回落過程中,價值型股票表現也會相對占優。

東興證券策略分析師王長龍:大概率在MSCI擴容的過程中就會超過公募基金的持股量。根據測算,當MSCI納入因子提升至100%,總共將為市場帶來約3700億美元的增量資金。當前納入因子為15%,并將于11月提升至20%,后期納入因子的提升仍將持續為市場帶來新的增量資金。

當下A股市場實際上處在引入長期投資機構者的過程中,機構投資理念的趨同對于市場的影響。價值投資是當下權益市場機構投資者的主流投資理念,基于這一理念之下,機構投資者對于投資機會的發掘都是基于企業的本身價值,優質的、具有較高投資價值的標的會更多的受到市場的關注。

外資流入A股的最大潛力能有多大,規模有多大?

裘翔:我們在之前的研究報告中就曾預測,預計到2027年,外資占A股流通市值比重大約能到17%~23%,成為占比最高的機構投資者類型,且遠超其他類型國內機構投資者。

張玉龍:現階段能觀察到的就是QFII、RQFII和陸股通資金。但是如果一旦中國資本市場進一步放開,資本項目可兌換程度提高,外資流入的幅度會更大。如果中國經濟超預期下行,匯率超預期貶值,也會影響到外資流入。

王長龍:如果僅考慮北上資金,按照當前的陸股通全部標的以及百分之28%的警戒線計算,當前外資的極限規模可達13萬億元左右。當然隨著MSCI納入因子提升的進程,無論是陸股通標的,還是外資持股比例限制都有繼續提升的空間,外資空間也將進一步打開。

外資涌入A股市場,會不會給A股市場的研究、投資風格、市場的有效性帶來革命性的變化?

劉鋒:資本市場不分國界,而且A股與美股漲跌的相關性最近幾年逐漸加強,比較突出的規律是美股的暴跌往往會迅速傳染到A股。不過,前幾天美股的大跌,看起來應該主要是美國國內投資者自己的問題,對A股影響不大。當前,全球資本市場定價有很強的趨同性,價格差異日漸收窄。資本市場的全球一體化,也要求國內券商的研究應盡量與國際接軌,更多借鑒成熟市場投行研究的方法、理論。外資涌入對提升國內研究水平且規范做法均有好處。

張玉龍:外資偏好的是價值型股票,并且是中國具備世界競爭力的龍頭公司,定價過程會參照國際定價體系定價。從研究業務上來看,會提升A股的研究能力,也會提升市場有效性,會引導市場走向價值投資。

裘翔:外資對A股的市場風格、定價的有效性從2017年以來已經持續產生影響,未來的影響會更大;

王長龍:中國市場正在經歷機構化的進程。從最初的散戶市場,逐漸到以公募、保險、私募為代表的機構化,再到社保、養老等長期投資機構的引入,外資實際上也是A股市場機構化中的重要組成之一。因此我們認為外資的涌入不會給市場帶來革命性變化,而是會加快A股市場機構化對市場的研究、投資風格、以及有效性帶來的變化。

外資會不會對A股市場帶來一些擾動,在什么變量發生變化的情況之下,會有這種情況出現?

裘翔:擾動表現在兩個方面,一是A股市場權重指數和港股以及海外資本市場的聯動性明顯提高,二是在全球資本出現階段性避險情緒時,短期內集中的流出會對權重股產生一定的沖擊。

張玉龍:外資超預期的流入流出就會帶來擾動。

接下來如何看待A股和美股市場表現?

裘翔:長期來看,A股市場目前處于長期戰略性的配置區域,估值相比美股更具優勢;此外,以滬深300為代表的權重股指數資本回報率和標普500相當,但營收增速更高,隨著未來自由現金流波動性降低以及回購/分紅比例提高,長期預期回報率高于標普500,更具配置價值。短期來看,A股當前處于一輪盈利增速周期的低點,而美股處于高點,A股的回報率預計會明顯高于美股。

張玉龍:中國經濟在經過了去杠桿之后,進入了一個回落期,利率下降是主導因素。隨著經濟轉型的成功,中國經濟會走向復蘇。A股當前位置就是長期牛市的起點。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)