【海通策略】起跳前的下蹲(荀玉根、鐘青)

來源: 股市荀策

核心結論:①中央政治局會議、美聯儲降息都已落地,整體屬于預期兌現,事件干擾和技術角度市場短期調整壓力仍在。②上證2440點的牛市反轉格局未變,市場處于牛市第二波上漲前的蓄勢階段,企業盈利即將見底,跟蹤國內政策落地及關系進展。③市場下蹲為起跳做準備,中期角度這是布局期,未來牛市第二波上漲以科技和券商進攻,核心資產為基本配置。

起跳前的下蹲

最近一周市場前期關注的三個因素:中央政治局會議、談判、美聯儲議息會議等都已經落地,整體屬于預期兌現。短期市場仍有調整壓力,中期我們維持《蓄勢待發——2019年中期A股投資策略-20190705》、《耐心布局-20190721》等報告觀點,目前市場處于牛市第一波上漲后的回撤后期,短期下蹲是為牛市第二波上漲蓄勢,耐心布局。

1. 市場短期可能繼續下蹲

事件因素角度,短期市場調整壓力仍在。最近一周市場前期關注的三個因素:中央政治局會議、談判、美聯儲議息會議都已經明確,整體上符合預期,屬于預期兌現。具體來看,第一個因素是7月30日召開的中央政治局會議,整體符合市場預期。與4月19日相比,本次中央政治局會議強調了“國內經濟下行壓力加大”,未來宏觀政策表述整體更積極,提出詳細的穩增長措施,未提及“結構性去杠桿”。第三個因素是7月底的美聯儲議息會議,美聯儲下調聯邦基金目標利率25BP,但美聯儲主席鮑威爾的言論不及市場預期的鴿派,當天美股就大幅下跌。以上三個變量落地屬于前期預期的利好兌現,甚至略弱于預期,A股本來就上攻乏力。此外,8月上市公司將密集披露中報,此前已經有部分企業中報業績不達預期的事件出現。如涪陵榨菜在7月30日披露財報顯示,19H1歸母凈利潤增長僅3.14%,遠低于市場預期,7/30以來4個交易日涪陵榨菜累計跌幅達18.4%。7月14日東阿阿膠在19年半年報預告中也顯示其19H1凈利潤同比將下降75%至79%,7月14日以來東阿阿膠累計跌幅也已經達到18.4%,8月需要警惕上市公司中報不達預期的沖擊。

技術上,市場處于牛2-c下跌中,仍可能回補前期缺口。前期報告《牛市有三個階段-20190303》中我們分析過,今年1月4日上證綜指2440點是牛市的反轉點,類似2005年998點,年初以來的行情類似05年下半年、08年四季度,都是牛市第一階段即牛市孕育期,特征是進二退一。從技術形態來看,從19年1月4日上證綜指2440點至4月8日的3288點是牛市1浪上漲,上證綜指3288點以來的回調是牛市2浪回調。《如何定性這波上漲?-20190623》中我們分析過,從市場形態來看,05年下半年、08年四季度的市場回撤,上證綜指都經歷了“下跌-反抽-再下跌”的過程,這就是牛市2浪回調的abc形態。具體來看,05年下半年的牛市2浪回撤階段,上證綜指從05/9/20最高1224點跌至05/9/28的1129點后,然后反抽至05/10/12的1166點(反抽幅度為前期跌幅0.39),然后再次下跌至05/10/28最低1067點。08年四季度的牛市2浪回撤階段,上證綜指從08/12/9最高2100點跌至08/12/16的1907點后,反抽至08/12/19的2039點(反抽幅度為前期跌幅的0.68),然后再次下跌至08/12/31的1814點。這一輪2019/4/8上證綜指3288點至2019/6/6的2822點屬于牛市2浪回調過程中的a子浪,2822點至2019/7/2最高點3048點屬于b子浪反抽,3048點至今為c子浪,c子浪的最低點即是牛2回撤的最低點。借鑒歷史,以05年下半年、08年四季度為例,牛市2浪回調通常回吐牛市1浪漲幅的0.6-0.7,這次從19/1上證綜指最低2440點最大上漲848點至4月初的3288點(漲幅35%),之后回撤466點至目前最低2822點(跌幅-14%),回吐前期上漲幅度的0.55,幅度比以前略小。如果按照牛2回撤是牛1上漲幅度的0.618測算,這次調整上證綜指對應的最低點是2760點,如此的話正好回補前期缺口,即2804點。當然,這只是技術角度分析的參考,波浪理論里面牛市2浪回撤幅度也可以是牛市1浪漲幅的0.73,甚至跟1浪等長,從目前國內外基本面背景看,市場情緒很難出現這么大幅的惡化。

2. 牛市第二波上漲蓄勢待發

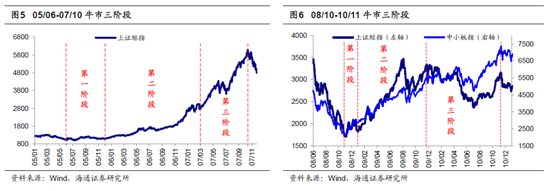

大格局:目前處于牛市第一階段的調整末期。從4月8日上證綜指3288點以來市場的調整已三個多月,近期縮量盤整一段時間后,8月2日跳空放量下跌,投資者的擔憂加劇,3月底4月初的牛市信心已經明顯減退。我們認為,牛市的大格局并未改變,市場正處在牛市第一波上漲后的休整后期。我們在《牛市有三個階段-20190303》中根據盈利和估值關系將牛市分為三個階段:第一階段是孕育期,企業盈利增速回落找底中,但宏觀政策已偏暖,流動性好轉,估值修復推動市場上漲,這個階段市場進二退一。第二階段是爆發期,企業盈利觸底回升,盈利和估值均上行,形成戴維斯雙擊,這個階段市場漲幅最大,即牛市主升浪。第三階段是泡沫期,此時盈利增速已趨于平緩,失去第二階段的加速度,但以散戶為代表的增量資金仍在加速進場,構筑市場泡沫,形成最后一沖。上證綜指從2440點開始進入了牛市第一階段即孕育期,2440-3288點上漲源于宏觀政策偏暖,流動性好轉,估值修復。隨著估值修復到位,由于4月之后基本面沒跟上,3288點以后市場進入牛市第一階段上漲后的回撤,詳見《四月決斷-20190406》、《小心溜車-20190421》、《這波調整的性質及前景-20190505》。我們認為當前市場處在調整后期,對比05年下半年、08年四季度牛市第一階段市場上漲、下跌,時空接近了。05/6-05/12期間,上證綜指從05年6月998點漲至9月1223點,隨后回落至12月1070點附近,上漲和下跌時間都在3個月左右,回撤階段回吐前期漲幅0.68。08/10-08/12上證綜指先從08年10月28日的1664點漲至12月9日的2100點,隨后回落至12月31日的1814點,上漲和下跌時間都接近1個月,回撤階段回吐前期漲幅的0.65。這次從19/1上證綜指最低2440點最大上漲848點至4月初的3288點(漲幅35%),之后回撤466點至目前最低2822點(跌幅-14%),上漲和下跌時間都在3個月左右,回吐前期上漲幅度的0.55,時間相對充分,空間略差一些。從成交量角度看,牛市第一階段的休整后期都出現了明顯的縮量,對比05/06-05/12,市場在牛市第一階段末期日均成交額在81億元左右,前期成交額高點在250億元左右;對比08/10-08/12,市場在牛市第一階段末期日均成交額在560億元左右,前期成交額高點在1500億元左右;回到現在,當前市場的日均成交額已經下降到了3500億左右,前期成交額高點在10000億元左右,三次牛市第一階段末期成交額相比于前期高點均萎縮30%左右。

牛市第二波上漲條件將逐漸出現,時間利于多頭。回顧歷史,借鑒05-07年、08-10年、12-15年三輪牛市,市場結束調整進入牛市第二階段上漲,需要基本面、政策面的共振。我們在《牛市第二波上漲需要啥條件-20190714》中對歷史上的牛市第二波上漲信號進行了回顧:2006年1月牛市第二波上漲源自基本面和政策面共振,全部A股歸母凈利潤同比增速06Q1見底于-14.0%,06Q2升至7.4%,07Q1升至80.7%,貸款余額同比也因06年初政策加碼從05/12的13.0%升至06年1、2月的13.8%、14.1%,隨后升至07/03的16.3%;2009年1月牛市第二波上漲也源自基本面和政策面共振,全部A股歸母凈利潤累計同比增速09Q1見底于-26.2%,09Q2回升至-15.0%、09Q4達到25.0%,貸款余額同比由于四萬億計劃見效先升至08/12的18.8%,09/01進一步升至21.3%,隨后升至09/11的33.8%;13年4月牛市第二波上漲主要源自微觀盈利拐點確認,業績加速回升,創業板指凈利潤同比增速從12Q4的-9.4%反轉升至13Q1的5.2%,隨后升至14Q4的21.5%。回到現在,市場進入牛市第二階段需政策面和基本面共振,條件將逐漸出現,時間利于多頭。基本面上,我們預計全部A股歸母凈利同比增速三季度見底,ROE四季度見底。一方面,盈利周期與庫存周期對應,根據歷史上庫存周期平均持續39個月推斷,本次庫存周期底部在8-9月,最新公布的6月工業企業產成品存貨增速繼續回落至3.5%,正在逼近歷史底部0%附近。另一方面,歷史上政策轉向積極到盈利見底中間時滯5-9個月,今年1月金融數據見底回升標志貨幣政策發力,對應盈利見底也在今年3季度。我們預計19Q3的A股凈利同比為0%,2019年為5%,ROE為9%。往后看1.5-2年是業績回升期,預計屆時GDP增速穩定在6-6.5%左右,A股歸母凈利潤增速有望回升至10-15%,ROE至12%以上。政策面上,中央政治局會議定調的宏觀政策相比4月19日更積極,跟蹤后續貨幣和財政政策的落地,貨幣方面觀察未來是否會有進一步降準或者降低政策利率的操作。財政方面,截至7月末全國已累計發行21765億元新增地方債,占2019年新增地方政府債務限額30800億元的70.7%,很多地區將在9月全部用完今年地方債新增限額,四季度是否會加大專項債發行額度需要跟蹤。

3. 應對策略:耐心布局

下蹲為起跳蓄勢,耐心布局。7月中旬以來市場持續圍繞著上證綜指2900點上下小幅盤整,在前文中分析過,我們認為4月8日上證綜指3288點以來的市場調整,屬于牛市第一波上漲后的正常回撤,從基本面演變的趨勢和進程看,調整已經進入尾聲,基本面角度我們預計全部A股歸母凈利同比增速將在三季度見底,庫存周期底部可能在8-9月出現,最新公布的6月工業企業產成品存貨增速也正在逼近歷史底部附近。技術角度,上證綜指已經步入牛市2浪回調的c子浪,前期缺口也已經很近。對比歷史,4月8日上證綜指3288點以來的市場調整在時間和空間上已經跟05/6-05/12、08/10-08/12的調整接近。拉長時間看,上證綜指2440點以來牛市的長期邏輯沒變,即牛熊時空周期上進入第六輪牛市、中國經濟轉型和產業結構升級推動企業利潤最終見底回升、國內外資產配置偏向A股。著眼未來,維持《蓄勢待發——2019年中期A股投資策略-20190705》觀點,這次調整結束后,市場將進入牛市第二波上漲。回顧05/6-07/10、08/10-10/11、12/12-15/06(創業板指)的三輪牛市,前兩輪牛市中第一個階段的上漲和回調持續3-7個月,上證綜指最大漲幅在22%-26%之間;牛市第二個階段的上漲和回調持續時間為11-15個月,上證綜指最大漲幅在87%-181%之間;牛市第三個階段持續時間為12-20個月,上證綜指最大漲幅在50%-104%之間。12/12-15/06期間主要是創業板指的牛市,這次牛市第一個階段持續了5個月左右,創業板指最大漲幅約54%;牛市第二個階段持續了21個月,創業板指最大漲幅約92%;牛市第三個階段持續時間為6個月,最大漲幅約172%。借鑒歷史,牛市第二階段的漲幅明顯大于第一階段,因為基本面見底回升,盈利和估值戴維斯雙擊。從風險收益比角度來看,短期市場仍可能下探補缺口,以上證綜指為例,即2804點,但向下空間不大,時間站在多頭這一邊,牛市第二波上漲越來越近,戰略上耐心布局。有投資者擔憂在沒有增量資金背景下,市場未來很難進入牛市第二波上漲,我們前期分析過,回顧歷史上05/06-07/10、08/10-10/11、12/12-15/06三輪牛市,牛市第一階段均沒有增量資金入場,投資者觀望心態濃厚,牛市第二階段資金逐漸進場,并在第三階段加速流入,詳見《以史為鑒:牛市的資金入市節奏-20190703》。

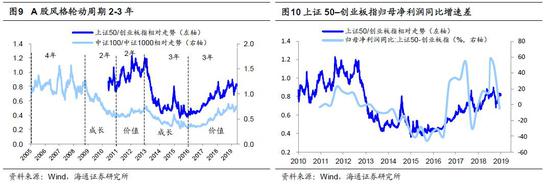

積極調整結構,未來科技和券商進攻,核心資產為基本配置。前期報告《牛市第二階段什么行業最強?-20190730》我們分析過,牛市第二階段的主導產業符合時代背景,關鍵是業績回升陡峭,這次“科技+券商”有望成為本輪主導產業。對科技股來說,產業政策向科技傾斜,科創板、融資放開等舉措將帶動VC/PE為科技企業注入增量資金,同時伴隨著5G等新技術的推廣應用,將帶動行業需求回暖以及產生新需求、增加訂單,推動ROE改善。科技股最新一輪盈利回升期始于12Q4,高點在16Q1,此后開始回落,至19Q1已持續26個季度。隨著三年業績承諾到期,大量商譽減值損失直接沖抵凈利潤,盈利處在周期性底部,19Q1通信ROE(TTM)為2.9%,電子為7.3%,計算機為3.5%,均低于A股的9.3%,ROE(TTM)均處在歷史偏低位置。未來隨著資本市場改革及創新戰略的推進,科技股盈利有望進入新一輪回升周期。對券商股來說,隨著大股權時代來臨,券商業務有望更多元化,成為綜合性投行。資本市場增量改革不斷推進,并且監管鼓勵大行通過同業拆借、repo等方式加大對券商融資的支持,券商金融債發行、短融增額,均有利于券商降低資金成本,提高杠桿率,從而提升ROE。從風格角度來看,A股價值和成長風格2-3年一輪換,盈利相對趨勢是決定風格的核心變量,2016年以來價值占優已經3年多,價值龍頭相比成長龍頭已沒估值優勢,未來成長盈利回升趨勢將更陡峭,風格正在孕育變化,詳見《談風格:風起于青萍之末-20190710》。從最新基金披露的重倉股情況看,我們在《消費占比創歷史新高——基金2019年二季報點評-20190719》中指出,剔除港股后19Q2消費股市值占比大幅上升4.8個百分點至50.1%,創歷史新高,而TMT占比下降4個百分點至15.5%,回到13年初的水平。有觀點認為未來外資持續流入的背景下,將持續利好國內以消費白馬為主的價值龍頭,我們認為不能過度迷信外資對風格的影響。《外資對風格影響多大?-20190729》中我們分析過,外資偏好各個地區的核心資產,A股核心資產不僅只有消費白馬,關鍵看業績。在A股中,QFII在05-09年、12年以后分別加大了對金融和消費配置,陸股通北上資金在2017年也買入了科技股,核心邏輯是業績變化。當然,消費白馬、制造龍頭代表的核心資產業績保持穩定,仍可以作為基本配置,只是未來股價彈性相對弱一點。

風險提示:向上超預期:國內改革大力推進。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)