今天(6月17日)下午三點,”滬倫通“正式通航,這是繼2014年滬港通、2016年深港通后,境內(nèi)外交易所互聯(lián)互通模式的又一創(chuàng)新,標(biāo)志著中國資本市場對外開放向前再邁一步。在此重發(fā)我們?nèi)ツ?2月的關(guān)于”滬倫通“機制、規(guī)則及影響分析的專題報告:詳見20181204《“滬倫通”機制、規(guī)則及影響分析——外資研究系列七》。

一、滬倫通年內(nèi)倒計時啟動

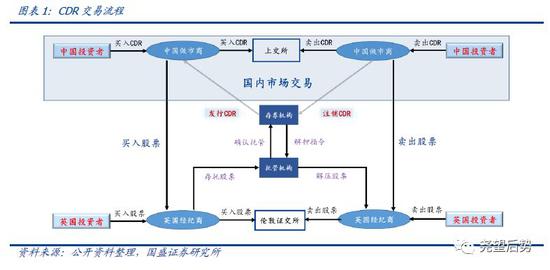

何謂“滬倫通”?什么是CDR和GDR?上海證券交易所(下稱“上交所”)與倫敦證券交易所(下稱“倫交所”)互聯(lián)互通機制,是指符合條件的兩地上市公司,依照對方市場的法律法規(guī),發(fā)行存托憑證(下稱DR)并在對方市場上市交易;通過存托憑證與基礎(chǔ)證券之間的跨境轉(zhuǎn)換機制安排,實現(xiàn)兩地市場的互聯(lián)互通。滬倫通包括東、西兩個業(yè)務(wù)方向。東向業(yè)務(wù)是指倫交所上市公司在上交所掛牌中國存托憑證(下稱CDR);西向業(yè)務(wù)是指上交所A股上市公司在倫交所掛牌全球存托憑證(下稱GDR)。

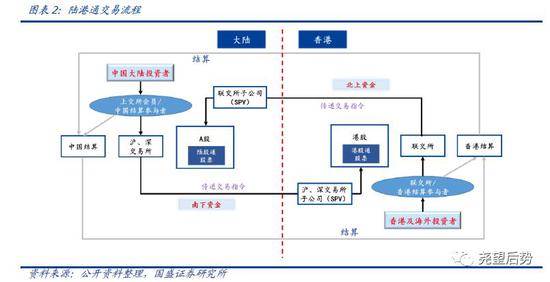

滬倫通既有別于陸港通,也與傳統(tǒng)IPO模式不同。1)滬深港通是兩地的投資者互相到對方市場直接買賣股票,“投資者”跨境,但產(chǎn)品仍在對方市場;而滬倫通是將對方市場的股票轉(zhuǎn)換成DR到本地市場掛牌交易,“產(chǎn)品”跨境,但投資者仍在本地市場。2)滬倫通存托憑證業(yè)務(wù)開展初期,境外基礎(chǔ)證券發(fā)行人并無融資安排,僅以非新增股票為基礎(chǔ)證券在境內(nèi)公開發(fā)行上市CDR,這種模式有別于傳統(tǒng)IPO模式,不存在新增股份集中公開發(fā)售和申購等環(huán)節(jié),而是按照一定機制通過跨境轉(zhuǎn)換建立起必要的流動性后,即申請上市交易。

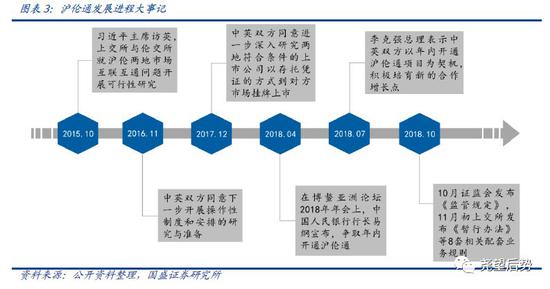

配套規(guī)則已基本落地,滬倫通開通一步之遙。2015年10月中英雙方首次提出滬倫通構(gòu)想,之后的3年里滬倫通不斷探索;進入18年后,相關(guān)配套文件密集發(fā)布,近期上位制度和下層指引均獲落地,滬倫通取得關(guān)鍵進展。11月2日,上海證券交易所正式發(fā)布實施了上交所與倫敦證券交易所互聯(lián)互通存托憑證業(yè)務(wù)相關(guān)配套業(yè)務(wù)規(guī)則,包括《上海證券交易所與倫敦證券交易所互聯(lián)互通存托憑證上市交易暫行辦法》(下稱《暫行辦法》)等8項業(yè)務(wù)規(guī)則。總體來看,前期證監(jiān)會發(fā)布的《關(guān)于上海證券交易所與倫敦證券交易所互聯(lián)互通存托憑證業(yè)務(wù)的監(jiān)管規(guī)定》(下稱《監(jiān)管規(guī)定》)、《存托憑證發(fā)行與交易管理辦法》屬于上位制度規(guī)范,本次上交所集中發(fā)布的8套規(guī)則屬于下層業(yè)務(wù)指引。

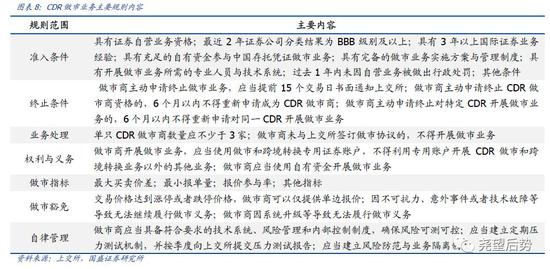

二、滬倫通發(fā)行、交易與監(jiān)管規(guī)則詳解

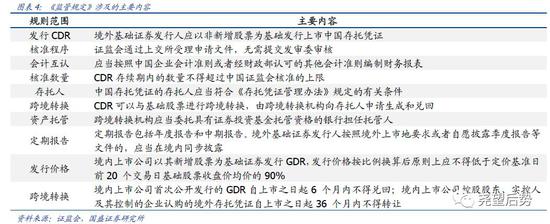

二、滬倫通發(fā)行、交易與監(jiān)管規(guī)則詳解證監(jiān)會發(fā)布的《監(jiān)管規(guī)定》主要針對滬倫通中國存托憑證(CDR)發(fā)行審核制度、CDR跨境轉(zhuǎn)換制度安排、CDR持續(xù)監(jiān)管要求、境內(nèi)上市公司境外發(fā)行GDR的監(jiān)管安排等方面做出了明確安排;上交所發(fā)布的《暫行辦法》對滬倫通中國存托憑證上市、交易、持續(xù)監(jiān)管、跨境轉(zhuǎn)換,以及全球存托憑證基礎(chǔ)股票上市、跨境轉(zhuǎn)換等事宜作出了集中規(guī)定。以此為基礎(chǔ),政策制定者針對滬倫通存托憑證的上市預(yù)審核、跨境轉(zhuǎn)換和做市業(yè)務(wù),分別制定了《上海證券交易所與倫敦證券交易所互聯(lián)互通中國存托憑證上市預(yù)審核業(yè)務(wù)指引》、《上海證券交易所與倫敦證券交易所互聯(lián)互通存托憑證跨境轉(zhuǎn)換業(yè)務(wù)指引》、《上海證券交易所與倫敦證券交易所互聯(lián)互通中國存托憑證做市業(yè)務(wù)指引》3項業(yè)務(wù)指引。

1、上位制度規(guī)范:《監(jiān)管規(guī)定》。主要針對滬倫通中國存托憑證(CDR)發(fā)行審核制度、CDR跨境轉(zhuǎn)換制度安排、CDR持續(xù)監(jiān)管要求、境內(nèi)上市公司境外發(fā)行GDR的監(jiān)管安排等方面做出了明確安排。兩個關(guān)鍵點:DR的基礎(chǔ)證券僅限于股票,東向業(yè)務(wù)暫不允許倫交所上市公司在中國境內(nèi)市場通過新增股份發(fā)行CDR的方式直接融資;上交所A股上市公司則可通過發(fā)行GDR直接在英國市場融資,并且境內(nèi)上市公司以其新增股票為基礎(chǔ)證券發(fā)行GDR,發(fā)行價格按比例換算后原則上應(yīng)不得低于定價基準(zhǔn)日前20 個交易日基礎(chǔ)股票收盤價均價的90%。

2、基本業(yè)務(wù)規(guī)則:《暫行辦法》。主要針對滬倫通中國存托憑證上市、交易、持續(xù)監(jiān)管、跨境轉(zhuǎn)換,以及全球存托憑證基礎(chǔ)股票上市、跨境轉(zhuǎn)換等事宜作出了集中規(guī)定。

3、上市預(yù)審核:《上海證券交易所與倫敦證券交易所互聯(lián)互通中國存托憑證上市預(yù)審核業(yè)務(wù)指引》。

4、跨境轉(zhuǎn)換:《上海證券交易所與倫敦證券交易所互聯(lián)互通存托憑證跨境轉(zhuǎn)換業(yè)務(wù)指引》。

5、做市業(yè)務(wù):《上海證券交易所與倫敦證券交易所互聯(lián)互通中國存托憑證做市業(yè)務(wù)指引》。

三、中英兩國股票市場特征比較

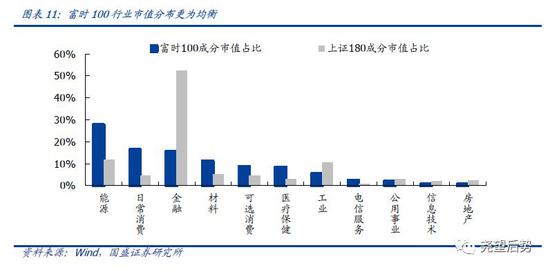

上交所發(fā)布的《暫行辦法》明確了東向發(fā)行CDR的門檻要求:市值大于200億人民幣、在倫交所上市滿3年且主板高級上市滿1年等。預(yù)計滬倫通初期東向CDR發(fā)行公司主要集中于倫交所優(yōu)質(zhì)上市公司,有較大可能來自富時100(FTSE100)成分股。下文主要以富時100指數(shù)與上證180指數(shù)成分股作簡單對比。

1、倫交所股票估值相對略高。自金融危機之后,富時100指數(shù)持續(xù)走強,今年年中以來有所下跌但仍居歷史高位;相較之下上證綜指在18年步入熊市,指數(shù)走勢分化帶來了二者估值上的差異。目前富時100動態(tài)市盈率在15.3左右,而滬市各核心指數(shù)估值僅在10倍左右。

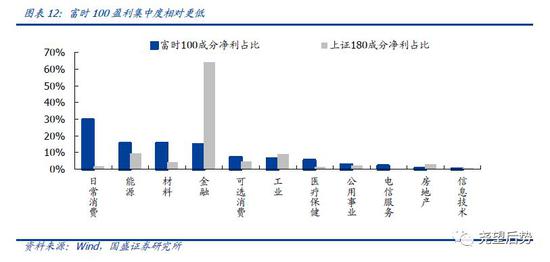

2、富時100市值更多集中于能源、日常消費與金融股。相較于上證180中金融股市值占比超過50%,富時100整體市值分布更為均衡,能源、日常消費與金融股的市值占比居前,風(fēng)格偏向于傳統(tǒng)性行業(yè)。與市值分布相對應(yīng)的是,富時100盈利集中度相對更低,其中日常消費、能源、材料與金融的盈利絕對值居前。

3、電信服務(wù)與日常消費行業(yè)的估值相對較低。由于英國股市自09年以來持續(xù)上漲,帶動各行業(yè)估值水漲船高,從一級行業(yè)來看,富時100成分中除了電信服務(wù)與日常消費行業(yè)估值相對較低外,其他行業(yè)估值都高于上證180成分。與上證180相同的是,橫向比較來看,成長性行業(yè)(信息技術(shù)、醫(yī)療保健)在各自市場中的估值水平都處于相對較高的位置。

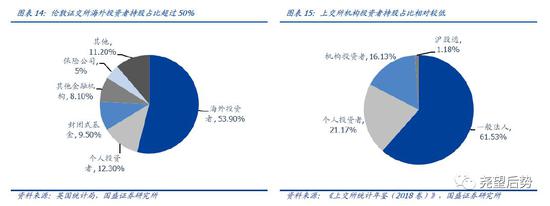

4、倫交所投資者結(jié)構(gòu)更為成熟。根據(jù)上交所發(fā)布的《統(tǒng)計年鑒》,2017年上海證券交易所個人投資者持股市值占比為21.17%,但交易額占比達到了82%,散戶化現(xiàn)象仍十分明顯。相較之下,倫敦證交所海外投資者持股市值占比達53.9%,基金、保險公司等機構(gòu)投資者持有的市值比重超過30%,倫交所投資者的國際化、專業(yè)化水準(zhǔn)相較上交所更高。

四、滬倫通開通將對市場產(chǎn)生何種影響?

四、滬倫通開通將對市場產(chǎn)生何種影響?短期滬倫通實質(zhì)影響有限,券商龍頭和低估值金融有望受益。與陸股通不同,滬倫通開通不涉及投資者跨境,兩地市場并無直接增量資金入場,而是互相增加了投資標(biāo)的和品種。一方面,國內(nèi)市場除了IPO外,再融資渠道豐富,歷史上分拆到境外上市的情況較為少見;另一方面CDR發(fā)行力度和節(jié)奏在初期預(yù)計會嚴(yán)格控制,A股市場流動性影響偏中性。板塊影響上,滬倫通開通帶來承銷保薦、做市等業(yè)務(wù)機會,利好綜合能力較強的龍頭券商,同時具備相對估值優(yōu)勢的金融板塊有望率先受益。

中長期而言,滬倫通作為中國資本市場開放的新里程碑,對于A股國際化水平提升和制度改革意義重大。1)此次互聯(lián)互通機制建設(shè),是國內(nèi)資本市場和西方發(fā)達市場首次聯(lián)通,豐富了境內(nèi)投資者標(biāo)的選擇,滿足了境內(nèi)居民投資境外品種的需求;2)上海與倫敦國際金融中心的合作更加密切,吸引更多海外機構(gòu)參與國內(nèi)市場投資,并且歐洲大型投資機構(gòu)無需繞道香港或新加坡可在倫交所直接開展各類人民幣資產(chǎn)交易;3)有利于中國優(yōu)質(zhì)企業(yè)“走出去”,同時提高境內(nèi)市場深度,增加海外資金對于國內(nèi)股市的關(guān)注度,長期助力于引導(dǎo)外資進入A股市場。

風(fēng)險提示

1、滬倫通推進速度不及預(yù)期;2、宏觀經(jīng)濟與政策超預(yù)期波動。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

責(zé)任編輯:張海營

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)