作者:荀玉根 鄭子勛

來源:股市荀策

核心結(jié)論:

①上證綜指3288點(diǎn)以來的調(diào)整,性質(zhì)上是牛市第一波上漲后的回撤,因?yàn)楣乐敌迯?fù)后盈利暫時(shí)跟不上。②歷史上,牛市第一波上漲后回撤1-2個(gè)月、指數(shù)跌10%-14%,經(jīng)歷下跌-反抽-下跌-縮量盤整,目前時(shí)空和形態(tài)都不夠。③牛市大邏輯沒變,未來休整結(jié)束進(jìn)入牛市第二波上漲需要等基本面接力,堅(jiān)定信心、保持耐心。

上證綜指于4月8日達(dá)到本輪上漲行情的最高點(diǎn)3288點(diǎn),并于4月22日達(dá)到次高點(diǎn)3279點(diǎn)后開始下跌,至今最大跌幅為238點(diǎn)。我們?cè)谇捌谥軋?bào)《四月決斷-20190406》中提及市場(chǎng)將在四月選擇方向,需警惕基本面不能接力的風(fēng)險(xiǎn),并在《小心溜車-20190421》中明確提示溜車風(fēng)險(xiǎn),本文進(jìn)一步討論這波調(diào)整的性質(zhì)及前景。

1調(diào)整的性質(zhì):牛市第一波上漲后的回撤

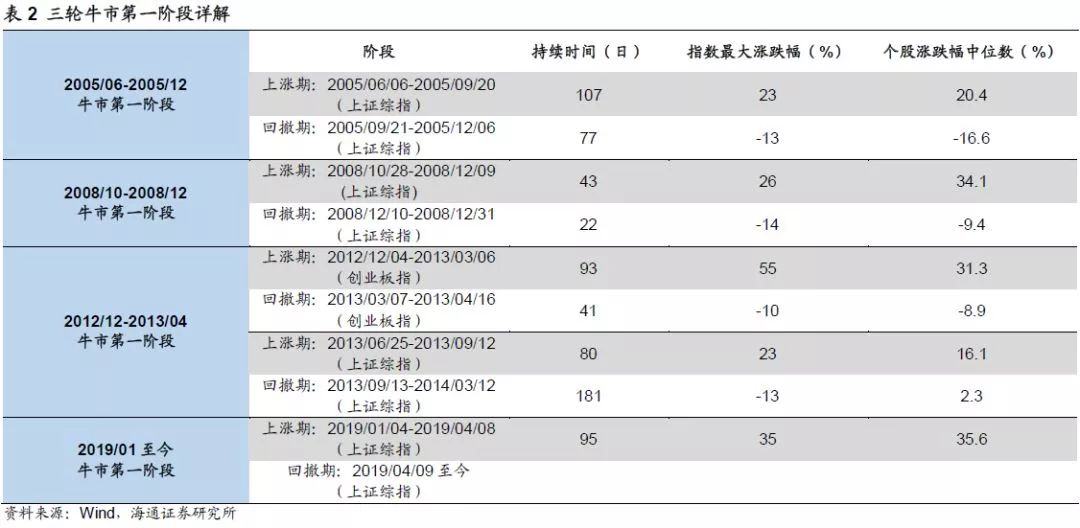

牛市第一波上漲時(shí)空均較充分。我們?cè)凇杜J杏腥齻€(gè)階段-20190303》中分析過,上證綜指2440點(diǎn)以來市場(chǎng)搶跑成功,進(jìn)入了牛市第一階段即孕育準(zhǔn)備期,這個(gè)階段企業(yè)盈利仍然回落,但政策面和資金面好轉(zhuǎn),市場(chǎng)上漲體現(xiàn)為估值修復(fù),是輪漲普漲的行情。這次牛市第一階段上漲是否充分,我們回顧05年、08年、12-13年三輪牛市的第一階段,從時(shí)間、漲幅、估值三個(gè)角度進(jìn)行對(duì)比。

第一,時(shí)間角度,歷史上牛市第一階段一般上漲2-3個(gè)月,如以上證綜指刻畫的05/06-05/09,08/10-08/12、13/06-13/09以及以創(chuàng)業(yè)板指刻畫的12/12-13/03。今年1月4日以來至4月8日高點(diǎn)上證綜指累計(jì)上漲了3個(gè)月,時(shí)間已較為充分。

第二,漲幅角度,從指數(shù)來看,上證綜指在05年、08年、12-13年牛市第一階段中最大漲幅分別為23%/26%/23%,創(chuàng)業(yè)板指在12/12-13/03期間最大漲幅為55%。今年2440點(diǎn)以來上證綜指最大漲幅為35%,創(chuàng)業(yè)板指為49%。從個(gè)股漲幅中位數(shù)看,全部A股在05/06-05/09、08/10-08/12、12/12-13/02漲幅的中位數(shù)分別為20.4%/ 34.1%/ 29.7%,而今年1月4日至4月8日個(gè)股漲幅中位數(shù)為35.6%。因此從漲幅來看,本次第一階段估值修復(fù)也較為充分。

第三,估值角度,全部A股PE(TTM)19/04/08時(shí)為18.4倍(目前為17.8倍),接近16年以來的均值18.9倍,處于05年以來從低到高39.3%的分位(35.9%)。全部A股PB(LF)19/04/08時(shí)為1.86倍(目前為1.71倍),接近16年以來的均值1.93倍,處于05年以來從低到高28.5%的分位(18.2%)。可見,從時(shí)間、漲幅、估值角度看,本次牛市第一階段上漲已經(jīng)較為充分。

基本面暫時(shí)難接力,故回撤休整。

在節(jié)前的周報(bào)《小心溜車-20190421》中我們認(rèn)為上證綜指2440點(diǎn)以來牛市第一階段估值修復(fù)已經(jīng)可觀,宏觀政策偏松格局不變,但已經(jīng)開始微調(diào)了,未來基本面數(shù)據(jù)仍可能會(huì)反復(fù),市場(chǎng)上漲好比開車爬坡,開到一定高度之后,只有繼續(xù)加油門車才能向上爬,如果油門沒加夠,則有溜車風(fēng)險(xiǎn)。《基本面接力棒到底如何?-20190428》進(jìn)一步梳理基本面數(shù)據(jù),目前基本面領(lǐng)先指標(biāo)大多企穩(wěn),同步指標(biāo)大多仍較弱,且宏觀政策已經(jīng)開始微調(diào),從庫(kù)存周期、領(lǐng)先指標(biāo)到同步指標(biāo)的時(shí)滯看,基本面暫時(shí)難接力。

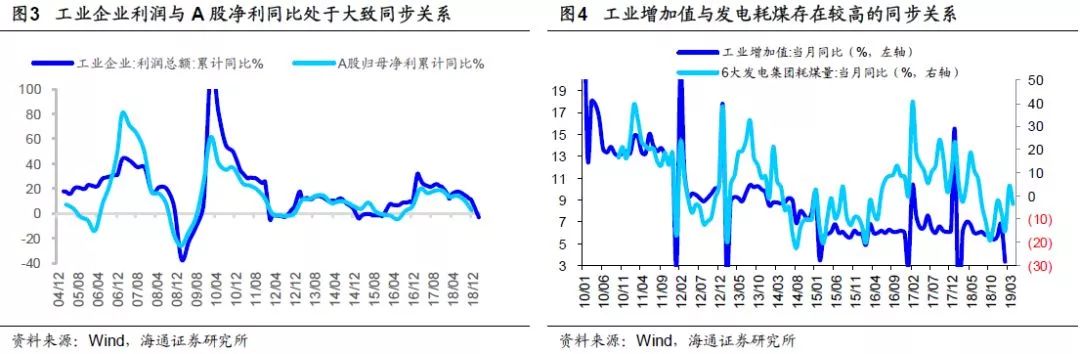

目前看,數(shù)據(jù)再次證明基本面難以接力,市場(chǎng)回撤休整格局已確立。19年4月PMI為50.1%,比上月回落0.4個(gè)百分點(diǎn),從歷史數(shù)據(jù)看,2005-2018年這14年中4月的PMI平均值為53.7%,高于3月的53.3%,而今年4月PMI環(huán)比低于3月,可見4月經(jīng)濟(jì)數(shù)據(jù)較弱。19年1-3月工業(yè)增加值累計(jì)同比較18年略回升,但是觀察短期高頻數(shù)據(jù),4月六大集團(tuán)發(fā)電耗煤同比增速為-5.3%,3月為4.2%,歷史上工業(yè)增加值同比與發(fā)電耗煤同比基本同步,未來工業(yè)增加值有再次回落的可能性。

上市公司最新財(cái)報(bào)數(shù)據(jù)也公布完,而我們?cè)凇队芈浜笃凇?8年年報(bào)及19年1季報(bào)點(diǎn)評(píng)-20190502》中分析了,全部A股19Q1/18Q4/18Q3凈利潤(rùn)累計(jì)同比為9.4%/-1.9%/10.3%,ROE(TTM)為9.3%/9.3%/10.4%,回落趨勢(shì)不變,18Q4跳水源于大規(guī)模商譽(yù)減值。18年全部A股商譽(yù)減值損失為1659億元,商譽(yù)減值損失/歸母凈利潤(rùn)達(dá)5.8%,而17年僅為367億元、1.1%,按照滾動(dòng)TTM口徑計(jì)算,19Q1/18Q4/18Q3全部A股歸母凈利同比(TTM)分別為-2.1%/-1.9%/14.2%。結(jié)合庫(kù)存周期和領(lǐng)先指標(biāo)到同步指標(biāo)的時(shí)滯看,這一輪盈利周期底部將在19Q3。因此,上證綜指3288點(diǎn)以來的這波調(diào)整屬于牛市第一階段估值修復(fù)上漲后的回撤休整。

2參考?xì)v史,調(diào)整時(shí)空還不夠

過去牛市第一波上漲后的回撤:跌10%-14%,1-2個(gè)月。由于基本面暫時(shí)沒接力上,牛市第一階段上漲后市場(chǎng)往往會(huì)回調(diào)休整。

以05年下半年、08年四季度、12-13年為例,牛市第一階段上漲后指數(shù)回調(diào)的幅度往往在10%-14%,回調(diào)時(shí)間在1-2個(gè)月:2005年上證綜指在6月觸及998點(diǎn)這一低點(diǎn)后最高上漲225點(diǎn)至9月的1223點(diǎn),之后回撤156點(diǎn)至12月的1067點(diǎn),指數(shù)下跌約2個(gè)月,跌幅為13%;2008年上證綜指在10月底的1664點(diǎn)見底后最高上漲436點(diǎn)至12月初的2100點(diǎn),之后指數(shù)回撤286點(diǎn)至12月末的1814點(diǎn),指數(shù)下跌約1個(gè)月,跌幅為14%;2012年12月上證綜指在1949點(diǎn)見底后最大上漲496點(diǎn)至13年2月初的2445點(diǎn),之后回撤280點(diǎn)至4月的2165點(diǎn),指數(shù)下跌約2個(gè)月,跌幅為12%,創(chuàng)業(yè)板指2012年12月在585點(diǎn)見底后最大上漲至3月初的905點(diǎn),之后指數(shù)最低回撤至4月的817點(diǎn),指數(shù)下跌約1個(gè)月,跌幅為10%。

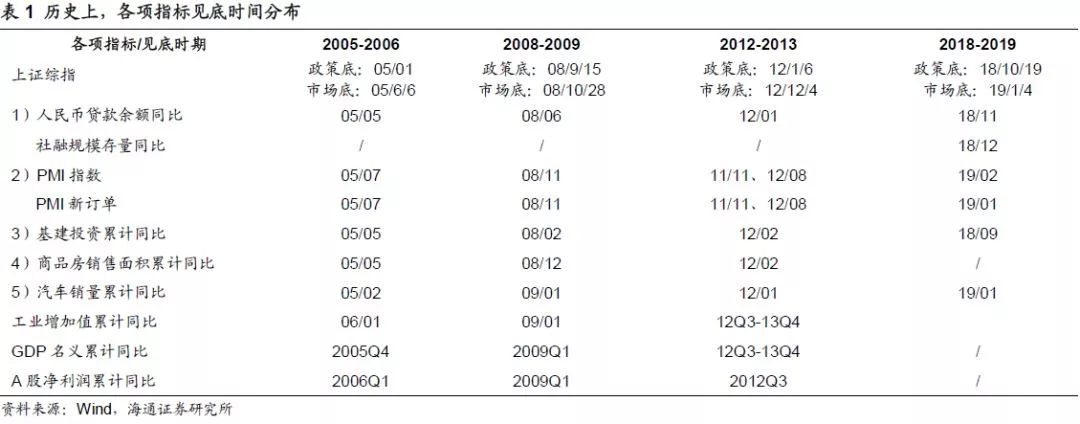

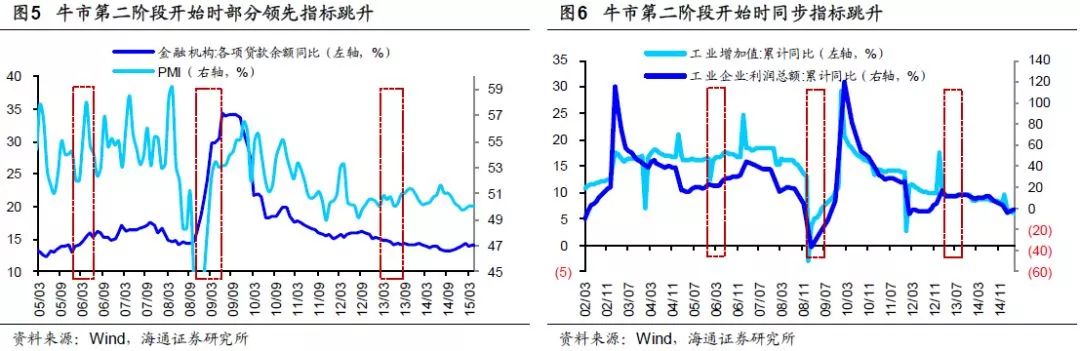

這次從19/04/08的上證綜指3288點(diǎn)回撤至今,下跌尚不足1個(gè)月,最大跌幅也只有6%,調(diào)整的時(shí)空還不夠。參考過去歷史,市場(chǎng)調(diào)整結(jié)束進(jìn)入牛市第二階段全面爆發(fā)期需要等待基本面數(shù)據(jù)好轉(zhuǎn),即領(lǐng)先指標(biāo)出現(xiàn)跳升,同步指標(biāo)反轉(zhuǎn)回升,如06/01市場(chǎng)進(jìn)入牛市第二階段時(shí),金融機(jī)構(gòu)各項(xiàng)貸款余額同比增速?gòu)?5/12的12.98%跳升到16/01的13.8%,同步指標(biāo)工業(yè)增加值累計(jì)同比從06/01的12.6%反轉(zhuǎn)上升至2月的16.2%,全部A股歸母凈利潤(rùn)同比增速也在06Q1見底;09/01市場(chǎng)進(jìn)入第二階段時(shí),貸款余額同比增速?gòu)?8/12的18.76%跳升到09/01的21.33%,PMI也從08/11底部的38.8%回升至09/01的45.3%,工業(yè)增加值在09/01見底-2.9%開始回升,全部A股歸母凈利潤(rùn)同比增速也在09Q1見底;13年主要看創(chuàng)業(yè)板,4月中下旬創(chuàng)業(yè)板開啟牛市第二階段主要是當(dāng)時(shí)公布的一季報(bào)顯示業(yè)績(jī)見底回升,13Q1創(chuàng)業(yè)板指/創(chuàng)業(yè)板全體歸母凈利潤(rùn)累計(jì)同比增速分別為-1%/5%,較12Q4的-9%/-9%明顯回升。

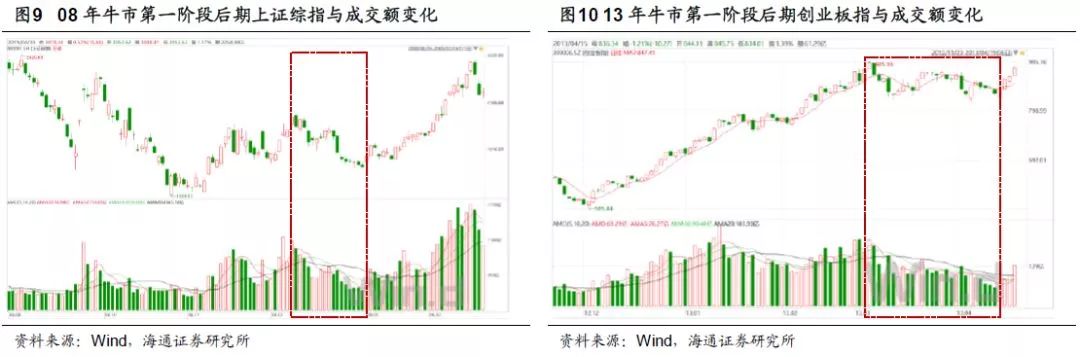

過去調(diào)整形態(tài)特征:下跌-反抽-下跌-縮量盤整。3288點(diǎn)回撤至今下跌的時(shí)間和空間相較歷史還不夠,而從形態(tài)特征看,目前的調(diào)整也才剛剛開始。回顧歷史上三輪牛市第一階段后期調(diào)整時(shí)的量?jī)r(jià)形態(tài),市場(chǎng)基本上會(huì)經(jīng)歷下跌-反抽-下跌-縮量盤整這幾個(gè)階段:

2005年時(shí)上證綜指在9月達(dá)到高點(diǎn)1223點(diǎn),之后回撤156點(diǎn)至12月的1067點(diǎn),但回撤并不是一步到位,中間尚有反復(fù),上證綜指先是在幾天內(nèi)快速下跌近100點(diǎn)至1129點(diǎn),然后又在十天內(nèi)反抽了接近40點(diǎn),之后再度下跌100點(diǎn)至10月底的1067點(diǎn),10月底至12月市場(chǎng)一直在縮量盤整,兩個(gè)月全部A股日成交額從140億跌至70億元。

2008年上證綜指在12月初達(dá)到最高的2100點(diǎn)之后指數(shù)回撤286點(diǎn)至12月末的1814點(diǎn),中間市場(chǎng)也經(jīng)歷了反復(fù),上證綜指先是在6個(gè)交易日內(nèi)下降約200點(diǎn)至1907點(diǎn),然后又在4個(gè)交易日內(nèi)回升130點(diǎn)到2038點(diǎn),接著又在4個(gè)交易日內(nèi)下跌190點(diǎn)至1850點(diǎn),最后又盤整了4天到1814點(diǎn),盤整期間全部A股日成交額從1060億下降到520億元。

2013年的行情我們主要看創(chuàng)業(yè)板,創(chuàng)業(yè)板指2013年3月初達(dá)到高點(diǎn)905點(diǎn)之后指數(shù)最低回撤至4月的817點(diǎn),期間創(chuàng)業(yè)板指先是在6個(gè)交易日內(nèi)下降約80點(diǎn)至821點(diǎn),然后又在14個(gè)交易日內(nèi)回升65點(diǎn)到886點(diǎn),接著又在4個(gè)交易日內(nèi)下跌約70點(diǎn)至817點(diǎn),最后又橫向盤整了7天,盤整期間創(chuàng)業(yè)板指的成交額從105億下降到60億元。本輪調(diào)整正式開始下跌是在4月22日的3279點(diǎn),目前只走出了“下跌-反抽-下跌-縮量盤整”中的第一個(gè)下跌形態(tài),反抽還未出現(xiàn),全部A股日成交金額依舊在6000-7000億,尚未見明顯縮量。

3應(yīng)對(duì)策略:行穩(wěn)致遠(yuǎn)

堅(jiān)定信心,保持耐心。拉長(zhǎng)時(shí)間看,上證綜指2440點(diǎn)以來牛市的長(zhǎng)期邏輯沒變,即牛熊時(shí)空周期上進(jìn)入第六輪牛市、中國(guó)經(jīng)濟(jì)轉(zhuǎn)型和產(chǎn)業(yè)結(jié)構(gòu)升級(jí)推動(dòng)企業(yè)利潤(rùn)最終見底回升、國(guó)內(nèi)外資產(chǎn)配置偏向A股,詳見《穿越黑暗迎黎明——2019年A股投資策略-20181209》、《現(xiàn)在類似2005年-20190217》、《牛市有三個(gè)階段-20190303》、《牛市不需要基本面?誤會(huì)-20190321》等。第六輪牛市類似2005-2007年,2019年類似2005年,戰(zhàn)略上樂觀,堅(jiān)定信心。

但是短期而言,階段性調(diào)整尚未結(jié)束,借鑒歷史上牛市第一階段上漲后的回撤,這波調(diào)整的時(shí)空還不夠,調(diào)整的形態(tài)也不完整,繼續(xù)保持耐心。從市場(chǎng)情緒看,目前基金倉(cāng)位依舊處于高位,股票型基金倉(cāng)位為86.6%,高于2010年以來的均值84.3%,偏股混合型基金倉(cāng)位80.6%,高于2010年以來的歷史均值78.1%。

從季節(jié)性規(guī)律看,A股在二季度也往往表現(xiàn)不佳,統(tǒng)計(jì)2005年以來上證綜指每月、每季度上漲概率及平均收益率,4-6月上證綜指上漲概率(平均收益率)分別為4月43%(3.3%)、5月50%(0.3%)、6月50%(-3.6%),整體二季度上漲概率36%、平均收益率0.2%。借鑒歷史,牛市第一階段回撤結(jié)束、進(jìn)入牛市第二階段上漲需要基本面數(shù)據(jù)支撐,梳理未來2-3個(gè)月重大數(shù)據(jù)和政策事件,最重大的是7月中報(bào)預(yù)告數(shù)據(jù)和聚焦經(jīng)濟(jì)形勢(shì)的中央政治局會(huì)議,這些因素可能成為未來觸發(fā)調(diào)整結(jié)束進(jìn)入牛市第二階段的催化劑。在此之前,市場(chǎng)調(diào)整的形態(tài)受到一些階段性政策事件的影響,歷史上調(diào)整過程中也會(huì)反抽,值得注意的催化因素如5月中旬MSCI調(diào)整中國(guó)大盤A股納入因子權(quán)重等。

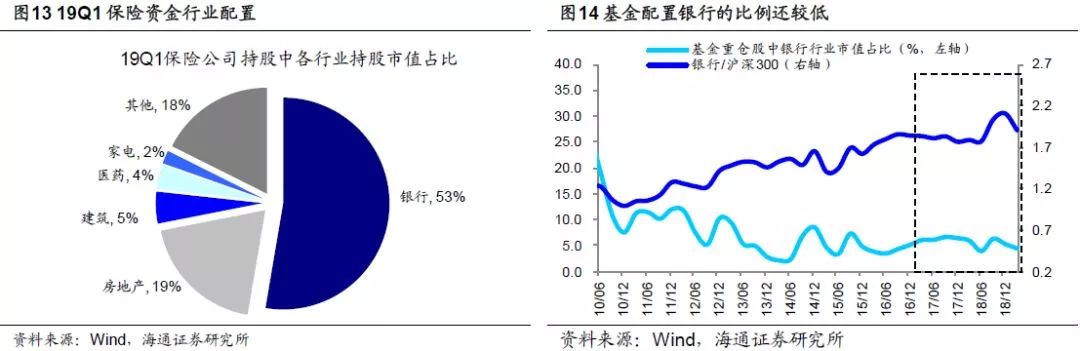

優(yōu)化結(jié)構(gòu)。4月以來,我們一直提示市場(chǎng)有階段性調(diào)整壓力,通過結(jié)構(gòu)優(yōu)化來應(yīng)對(duì)波動(dòng)。所謂上漲重勢(shì)、下跌重質(zhì),調(diào)整期需要重視基本面,偏價(jià)值類的公司相對(duì)較優(yōu),從盈利與估值匹配度來看,銀行與白酒較優(yōu)。根據(jù)最新財(cái)報(bào)數(shù)據(jù),我們以滬深300指標(biāo)作為基準(zhǔn)畫一個(gè)十字星,位于十字星右下方的行業(yè)匹配度較好,其次是位于十字星右上方的行業(yè)。金融、地產(chǎn)、周期性行業(yè)參考PB-ROE模型,19Q1滬深300(PB(LF,下同)為1.6倍, ROE(TTM,下同)為11.3%,以此為基準(zhǔn),銀行較優(yōu),銀行分別為0.9倍,11.8%。

消費(fèi)、科技類行業(yè)參考PE-G模型,滬深300(PE(TTM,下同)為12.6倍,19Q1凈利累計(jì)同比(TTM,下同)為10.1%,以此為基準(zhǔn),白酒較優(yōu),白酒PE為29.2倍,19Q1凈利累計(jì)同比/TTM同比為27.8%/30.6%,ROE(TTM)為24.4%。此外,銀行2019/1/4以來最大漲幅28%,遠(yuǎn)低于同期上證綜指漲幅35%,在中信一級(jí)行業(yè)分類中漲幅最低。參考19Q1的基金季報(bào)數(shù)據(jù),銀行在基金重倉(cāng)股中市值占比為4.6%,2010年以來均值為7.6%。

此外,5月底MSCI將把中國(guó)大盤A股納入因子從5%增加至10%,同時(shí)以10%的納入因子納入中國(guó)創(chuàng)業(yè)板大盤A,外資流入利于價(jià)值股。政策性主題方面關(guān)注國(guó)企改革與長(zhǎng)三角一體化。4月19日的政治局會(huì)議提出,“要做好穩(wěn)增長(zhǎng)、促改革、調(diào)結(jié)構(gòu)、惠民生、防風(fēng)險(xiǎn)、保穩(wěn)定各項(xiàng)工作。要通過改革開放和結(jié)構(gòu)調(diào)整的新進(jìn)展鞏固經(jīng)濟(jì)社會(huì)穩(wěn)定大局”,再次強(qiáng)調(diào)了推進(jìn)改革和結(jié)構(gòu)調(diào)整;《長(zhǎng)三角區(qū)域一體化發(fā)展規(guī)劃綱要》初稿4月底已出,目前正在征求意見,正式稿有望最快在5月下旬推出。

看的更長(zhǎng)遠(yuǎn)一點(diǎn),未來市場(chǎng)進(jìn)入牛市第二階段,需要確認(rèn)基本面見底。牛市的第二階段是全面爆發(fā)期出現(xiàn)主導(dǎo)產(chǎn)業(yè),05-07年我國(guó)處于工業(yè)化和城鎮(zhèn)化加速階段,重點(diǎn)發(fā)展第二產(chǎn)業(yè),地產(chǎn)鏈?zhǔn)侵鲗?dǎo)產(chǎn)業(yè),銀行為他們提供融資服務(wù),所以牛市中最強(qiáng)的行業(yè)是地產(chǎn)鏈+銀行。而現(xiàn)在我國(guó)進(jìn)入后工業(yè)化時(shí)代,重點(diǎn)發(fā)展第三產(chǎn)業(yè),科技和消費(fèi)服務(wù)將成為主導(dǎo)產(chǎn)業(yè),而為他們提供融資服務(wù)的是券商,所以這次的主導(dǎo)產(chǎn)業(yè)是科技和消費(fèi)服務(wù)+券商。

風(fēng)險(xiǎn)提示:向上超預(yù)期:國(guó)內(nèi)改革大力推進(jìn),向下超預(yù)期:中美關(guān)系惡化。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。責(zé)任編輯:陳悠然 SF104

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)